Оглавление:

Сумма налога к уменьшению проводки

Квартальные платежи.

Способ уплаты налога на прибыль, когда отчетными периодами являются первый квартал, полугодие и девять месяцев календарного года, а налоговым периодом признается год (ст. 285 НК РФ).

В данном случае по итогам каждого отчетного периода организация исчисляет сумму авансового платежа, рассчитанную нарастающим итогом с начала налогового периода (п. 2 ст. 286 НК РФ).

Ежемесячные платежи.

Помимо ежеквартальных авансовых платежей, фирма должна платить еще и ежемесячные «авансы».

Они не зависят от прибыли, полученной организацией в месяце уплаты таких авансовых платежей, а рассчитываются исходя из предыдущих «авансов».

Кто не платит ежемесячные «авансы»

Организации, у которых за предыдущие четыре квартала доходы от реализации

не превышали в среднем трех млн. рублей за каждый квартал, не платят ежемесячные авансовые платежи, а уплачивают только квартальные (п. 3 ст. 286 НК РФ).

Важны два момента:

— для данной цели берутся только доходы от реализации, то есть указанные в статье 249 НК РФ;

— доход не может превысить 12 млн. рублей за год.

Но в данном случае год не является календарным, а берется начиная с любого квартала, например, с IV квартала 2009 года по III квартал 2010 года.

Если за данный период доходы от реализации превысили 12 млн. рублей, то в IV квартале 2010 года организация уже должна платить ежемесячные авансовые платежи.

Кроме того, согласно пункту 3 статьи 286 Налогового кодекса РФ от ежемесячных авансовых платежей освобождаются следующие хозяйствующие субъекты:

— бюджетные учреждения;

— иностранные организации, осуществляющие деятельность в Российской Федерации через постоянное представительство;

— некоммерческие организации, не имеющие дохода от реализации;

— участники простых товариществ в отношении доходов, получаемых ими от участия в простых товариществах;

— инвесторы соглашений о разделе продукции в части доходов, полученных от реализации указанных соглашений;

— выгодоприобретатели по договорам доверительного управления.

Уплата ежемесячных авансовых платежей исходя из фактической прибыли

Организация имеет право перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли (п. 2 ст. 286 НК РФ).

Никаких ограничений по доходам или иным критериям для данного перехода не существует.

Следует помнить, что перейти на ежемесячные «авансы» можно только начиная с нового налогового периода.

Налогоплательщик до 31 декабря должен уведомить налоговый орган о смене порядка исчисления авансовых платежей.

При ежемесячных «авансах» отчетными периодами признаются месяц, два месяца и так далее (п. 2 ст. 285 НК РФ).

Порядок расчета ежемесячных авансовых платежей такой же, как и при квартальных авансовых платежах.

То есть за каждый месяц прибыль берется нарастающим итогом с начала года, а авансовый платеж за конкретный месяц уменьшается на платежи, уже совершенные за предыдущие месяцы.

ООО «Садовод» в 4-м квартале 2009 года уплачивало ежемесячные авансовые платежи в размере 300 000 рублей.

subscribe.ru

Принимаем налог к уменьшению на сумму страховых взносов по УСН

Регистрация юридических лиц и предпринимателей, как плательщиков УСН предполагает выбор объекта налогообложения между «доходами» (6%) и «доходами, уменьшенными на расходы» (15% для Москвы).

Во время течения отчетного периода организации платят авансовые платежи – по истечении каждых трех месяцев (квартала), до 25 числа. Значение к уплате налогоплательщики рассчитывают самостоятельно. Только после заполнения годовой декларации будет видно: нужно ли доплачивать налог или в ходе вычислений будет получен УСН к уменьшению за счет страховых взносов.

Налог к уменьшению на «Доходах» 6%

Для объекта «Доходы» УСН рассчитывается только с поступлений в кассу (наличные) и на расчетный счет (безнал). Все это суммируется и значение умножают на ставку налога 6%, после чего уменьшают на страховые взносы, которые перечисляли в течение квартала.

Нужно учитывать один очень важный момент:

Если в течение квартала страховые взносы переплатили, УСН уменьшают только в пределах начисленных сумм.

В случае, когда разница между УСН к уплате и взносами оказывается отрицательной (меньше 0), налог принимают к уменьшению. Такая ситуация характерная в основном для предпринимателей без работников, так как предприятия и предприниматели, которые нанимают сотрудников, могут уменьшить УСН только на 50%.

К уменьшению налог за год может быть получен, если переплатили или неправильно начислили авансовые платежи. Еще в случаях неравномерного получения квартальных доходов. Расчет налога к уменьшению производится в декларации УСН.

Напомним суммарный размер фиксированных страховых взносов в ПФР и ФСС:

- В 2015 году — 22 261,38 рублей

- В 2016 году — 23 153,33 рублей

- недвижимость, учитываемая по остаточной стоимости;

- активы, облагаемые по кадастровой стоимости;

- движимое имущество, числящиеся на учете до 01.01.13 г.;

- движимое имущество, числящиеся на учете после 01.01.13 г.;

Результаты деятельности организации в течение года.

saldovka.com

Проводки при начислении авансов. платежей по прибыли

А я начисляю и ни в чем себе не отказываю

Д68.4.2-К68.4.1

ЗЫ ДКъ, тут речь о тех «авансовых», которые платятся авансом и не имеют никакого отношения к текущей прибыли.

Трогать тут 99 — как-то неготично

а может действительно 68.4.2 — 68.4.1

тогда сразу видна строка 210 декларации [задумавшись]

Что-то не могу представить такую ситуацию

Если есть н/о база, значит, будет налог на прибыль, значит, надо его начислить.

Давайте я таки вдамся в подробности устройства 1с

У счета 68.4 (расчеты по налогу на прибыль) двойственная сущность.

С одной стороны, сальдо по этому налогу должно соответствовать лицевому счету в налоговой (и для этого в частности требуется аналитика по бюджетам).

С другой стороны, проводки по нему должны соответствовать ОПиУ.

И ПБУ18.

Корреспондировать он должен со сч.99, 09,77.

Если все это щастье еще и раскидывать по каждому бюджету.

В 1с выкрутились так:

Есть субсчет 68.4.1 (с аналитикой по бюджетам).

и субсчет 68.4.2 (без аналитики).

«Бухгалтерские» проводки (те, которые в корреспонденции с 99, 09, 77) делаются на сч.68.4.2

А потом берется в руки декларация по н/п и по ней делаются проводки по начислению в бюджет

Д68.4.2-К68.4.1 (может быть сторно, если по декларации налог к уменьшению)

Если все правильно, то после этой процедуры (т.е. в конце каждого квартала) сч.68.4.2 обнуляется (точнее, там остаются копейки, потому что налог — в целых рублях).

Если же осталось сальдо >1 руб., то судорожно ищем ошибку.

ЗЫ или же я не понял вопрос

да. пожалуй, для программ 1С действительно удобно делать такие проводки.

в общем виде бухгалтерской проводки реально нет, т.к. 68-68 формально проводка сама на себя — прибыль на прибыль.

то, что предложил ДКъ 99-68 неверно, т.к. 99 — это всегда свершившееся действие — начисление квартального аванса за годовой налоговый период для завершившегося квартала.

а ежемесячные авансы являются авансами второго порядка, авансами на аванс. авансами будущего квартала.

можно было бы рассмотреть только проводку:

Дт СчётБудущихНалогов — Кт 68

но единственный претендент — 76-ой, но никак не 99.

однако 76-й некошерен, т.к. реально не возникает у нас дебиторской задолженности бюджета перед нами

Мне кажется, все достаточно просто.

Дт68.04.2 Кт68.04.1 — Отражено начисление налога по итогам отчетного периода;

Сальдо по Кт68.04.1 — задолженность организации перед бюджетом по налогу;

Ежемесячные авансовые — Дт68.04.1 Кт51 и никих начислений, ибо аванс! Разве аванс поставщику мы как-то по-другому начисляем? Авансируем авансовый платеж следующего отчетного периода.

Получается, что, хоть они (авансовый по итогам отчетного периода и ежемесячный авансовый плтежи) и оба авансовые, но первый — считается от фактической прибыли периода,а второй — «условная расчетная величина», придуманная с целью регулярного пополнения бюджета и кредитования государства. Название одно, а суть разная.

Если в организации и в налоговой кошерно учтены все декларции, то сальдо по 68.04.1 должно соответствовать КЛС.

Кстати, интересный момент получается с этими авансами. Смотрите, если в 1 кв. НнП 900 -> Еж.Ав.Пл. на 2 кв. — 900. По итогам 6 мес. уплачено авансовых 1800. Но НнП по итогам 6 мес. — только 1200 -> Еж.Ав.Пл. на 3 кв. — 300, но имеется переплата авансовых в размере 600 (1800-1200) — «сумма налога к уменьшению».

Вопрос. Платить 300 ЕАП в 3 квартале при живой переплате в 600? Ответ далеко не очевиден. См. Инф. Письмо ВАСа №98 от 22.12.2005 (пункты 10, 11, 12), Письмо МФ №03-03-06/1/317 от 2008 года, точнее не скажу.

вкратце, позиция фискалов сводится к тому, что всякая текущая переплата авансового платежа в середине налогового периода может быть зачтена, возвращена по заявлению и не раньше, чем через 3 мес. (срок камеральной проверки) + 1 мес. (срок рассмотрения заявления).

Исправлений: 2; последнее — в 31.07.2008, 13:27.

www.audit-it.ru

Проводки по налогу на прибыль (убыток за 9 месяцев, перекрывающий доход за 1ое полугодие)

Добрый день, уважаемые форумчане!

Помогите, пожалуйста разобраться:

По итогам 1ого квартала текущего года по бухгалтерскому и налоговому учету прибыль, по итогам 2ого квартала и соответственно полугодия тоже прибыль и в бухгалтерском и в налоговом учете.

Сделаны проводки:

28.01.11 Дт 99.2.1 Кт 68.4.2 начислен налог по итогу 2010 г.

28.01.11 Дт 99.2.1 Кт 68.4.2 начислен аванс по 1ому сроку платежа

28.01.11 Дт 68.4.2 Кт. 68.4.1 налог к уплате

28.01.11 Дт 68.4.2 Кт. 68.4.1 аванс к уплате

28.02.11 Дт 99.2.1 Кт 68.4.2 начислен аванс по 2ому сроку платежа

28.01.11 Дт 68.4.2 Кт. 68.4.1 аванс к уплате

28.03.11 Дт 99.2.1 Кт 68.4.2 начислен аванс по 3ому сроку платежа

28.03.11 Дт 68.4.2 Кт. 68.4.1 аванс к уплате

31.03.11 Дт 99.2.1 Кт 68.4.2 начислен налог за 1 кв. 2011 г.

28.04.11 Дт 99.2.1 Кт 68.4.2 начислен аванс по 1ому сроку платежа

28.04.11 Дт 68.4.2 Кт. 68.4.1 аванс к уплате

28.04.11 Дт 68.4.2 Кт. 68.4.1 налог к уплате

Т.е. по сч. 68.4.1 нулевой остаток,

по сч. 68.4.2 остаток в сумме налога к уплате по состоянию на конец квартала, закрывается эта сумма 28 числа следующего месяца,

по 99.2.1 дебетовый оборот равен сумме налога на прибыль указанной в декларации.

И тут засомневалась, правильно ли будет сторнировать, или нужно сделать «обратные» проводки?

Со сторно получается логичнее, но в оборотке за 3ий квартал видно всю эту «красноту» от сторно в оборотах по сч. 99.2.1, 68.4.1, 68.4.2. С обратными проводками вместо сторно было бы красивее, но правильно ли это будет?

Посоветуйте мне, пожалуйста!

Добрый день!

Наверное очень много текста я написала, и потерялся сам вопрос.

Помогите с проводками, пожалуйста!

Вопросы удалены модератором.

Спасибо за ответ.

Частично у меня так и получается, я сторнирую 280 и 281 строку, сумма этих строк в декларации за 9 мес. равна стр. 210 (220+230) за 9 мес., отдельно не сторнирую, просто писала так подробно, хотела чтобы было понятнее

180 строка за 9 мес. у меня пустая, т.к. стр. 100, сама налоговая база по итогам 9 мес., отрицательная.

На 20% от стр. 100 я 30.09.11 делаю проводку Дт. 68.4.2 Кт 99.2.2 и Дт 09 Кт 68.4.2

А вот сторно Дт 68.4.2 Кт 68.4.1 на сумму строк 280 и 281 (или 210) мне же тоже нужно сделать, чтобы убрать переданные ранее к оплате начисления и что бы на 68.4.1 появился дебетовый остаток? Каким числом это делать 30.09 или 28.10 я совсем запуталась! И ещё смущает «некрасивая» красная ОСВ за 3 кв. на 68 и 99.2.1, хотя за 9 мес., всё похоже на правду.

Цитата (Зинаида Аркадьевна): Добрый день, уважаемые форумчане!

Помогите, пожалуйста разобраться:

По итогам 1ого квартала текущего года по бухгалтерскому и налоговому учету прибыль, по итогам 2ого квартала и соответственно полугодия тоже прибыль и в бухгалтерском и в налоговом учете.

Сделаны проводки:

28.01.11 Дт 99.2.1 Кт 68.4.2 начислен налог по итогу 2010 г.

28.01.11 Дт 99.2.1 Кт 68.4.2 начислен аванс по 1ому сроку платежа

28.01.11 Дт 68.4.2 Кт. 68.4.1 налог к уплате

28.01.11 Дт 68.4.2 Кт. 68.4.1 аванс к уплате

Такие же проводки во 2ом квартале и по авансам в 3ем квартале.

А по итогу 3его квартала, и 9ти месяцев в целом, получили убыток.

30.09.11 Дт 99.2.1 Кт 68.4.2 СТОРНО ранее начисленного условного расхода по налогу отсторнировала все суммы начисленные за 9 мес. (всё, что указывается в деклраци по НП в стр. 210)

Дт 68.4.2 Кт 68.4.1 СТОРНО авансовых платежей начисленных ранее к оплате (сумма та же, что в предыдущей проводке)

30.09.11 Дт 68.4.2 Кт 99.2.2 начислено 20% от суммы убытка (стр. 100 декларации)

Дт 09 Кт 68.4.2 Начислен условный доход (стр. 100 декларации)

Добрый день!

Наверное очень много текста я написала, и потерялся сам вопрос.

Помогите с проводками, пожалуйста!

Правильно ли я начисляю условный доход за 9 мес.?

Я делаю Дт 68.4.2 Кт 99.2.2 только на 20% от стр. 100 (060) декларации т.е. от суммы самого убытка, или мне нужно начислить условный доход и на сумму налога на прибыль к уменьшению (стр. 280, 281) которая у меня равна всем начисленным авансовым платежам за год?

Добрый день!

Согласно правилам форума , в одной теме задается один вопрос. Каждый новый вопрос надо задавать в новой теме. Поэтому первый вопрос остаётся в этой теме, а второй (я его выделил синим цветом) задайте, пожалуйста, в НОВОЙ теме.

Теперь по сути первого вопроса.

Проводки типа «красное сторно» применяются, как правило, для исправления ошибок.

У Вас в данном случае ошибок нет, значит и красного сторно быть не должно.

Начисление налога проводится проводкой Дт 99 — Кт 68, а налог «к уменьшению»: Дт 68 — Кт 99.

И никак иначе.

И в данном случае сторно ни к чему. Делайте обратную проводку и всё.

Хотел бы заметить одну, на мой взгляд, странность в датах.

Начисление налога на прибыль производится в последний день отчетного периода — 31 декабря, 31 марта, 30 июня или 30 сентября.

Авансовые платежи за месяц можно начислить и по сроку уплаты. И то, если это не авансовые платежи исходя из фактической прибыли за месяц. А налог (анасовый платеж) за период — только по последнему дню периода.

Это уже потом можете манипулировать между счетом 68 «к начислению» и 68 «к уплате» — чтобы отслеживать именно по срокам уплаты.

www.buhonline.ru

Бухгалтерский учет: проводки по начислению налога на имущество

Имущество – это основное средство, собственность предприятия. По действующему законодательству, такой актив является базой налогообложения. Детальнее о том, как происходит начисление налога на имущество, проводки, которые используются в данной операции, читайте далее.

Базой налогообложения для организаций является имущество, которое числится как «Основное средство». Для этого в балансе используются счета 01 и 03. Расчет суммы налога осуществляется по остаточной стоимости объекта. Она определяется как разница между счетами «01 (03)» и «02 (10)» Амортизация. Алгоритм расчетов и проводки по начислению налога на имущество отличаются для разных групп объектов. Поэтому учитывать ОС следует на разных субсчетах.

Группы активов

Выделяют 4 группы имущества:

Начисление налога в БУ не регламентируется актами. Процесс зависит от учетной политики предприятия, закрепленной документально.

Начисление перечисление налога на имущество: проводки

Сумму налога можно отнести на любой счет учета расходов: ОС, общехозяйственные, расходы на продажу и т. д. Как чаще всего осуществляется начисление налога на имущество организации? Проводка по данной операции включает счет 91-2. Проверить правильность расчетов и выявить ошибку при списании сумм на этот счет гораздо легче. Рассмотрим основные бухгалтерские проводки:

- начисление налога на имущество – ДТ91-2 КТ68;

- перечисление удержанной суммы в бюджет — ДТ68 КТ51.

Списание осуществляется поквартально и за год. В случае выявления ошибки осуществляется корректировка суммы налога с использованием счета учета налога на прибыль. Если сумма сбора завышена, то осуществляется снижение суммы расходов: ДТ68 КТ91. Если сумма сбора уменьшена, то вместе с доначислением налога (ДТ99 КТ68) осуществляется расчет пени.

Автотранспортные средства

Движимое имущество до 2013 года облагалось налогом по общим правилам. После внесения изменения в законодательство из налогообложения исключили все движимые объекты, принятые на учет до 2013 года. Если объект был поставлен на учет незадолго до этой даты, то при условии использования правильных проводок бухгалтер может отодвинуть дату принятия объекта на учет и уменьшить базу на законных основаниях.

Сначала нужно разбить учет ТС на два субсчета в зависимости от даты покупки. Она отражается в карточках объектов и чаще всего совпадает с днем, указанным в акте приема. Если объект нуждается в монтаже, то дата его постановки на учет откладывается на период, необходимый для проведения установки. Проводки по начислению налога на имущество при этом не меняются, но вот последовательность принятия объекта на учет в БУ выглядит иначе:

— ДТ08 КТ07 – объект передан для монтажа.

— ДТ01КТ08 – объект поставлен на учет, как ОС.

Чтобы в будущем не возникали вопросы у проверяющих органов, нужно дополнить эти проводки приказом о передаче имущества в монтаж.

Законодательное регулирование

В нормативных документах прописан порядок исчисления и декларирования суммы налога. Правила учета определяются каждой организацией индивидуально и закрепляются в приказах по налоговой политике. Суммы уплаченного налога списываются на расходы. Проводки по начислению налога на имущество зависит от специфики организации.

Статьи расходов

Сумма сбора должна включаться в себестоимость изготавливаемой продукции. Конкретную статью расходов организация выбирает самостоятельно. Это может быть:

— 44 – затраты на реализацию;

— 91-2 – прочие расходы;

— 20 (23,) — основное (вспомогательное) производство;

— 25 (26) – общепроизводственные (общехозяйственные) расходы.

Использование недвижимости в процессе производства служит основанием для выбора счетов второго класса для учета расходов. Торговые организации используют счет 44, предприятия, оказывающие услуги, — 91-2. Последний вариант является простым. Использование данного счета позволяет в дальнейшем легко вносить корректировки.

За неправильное отражение сумм начисленного налога организация может быть оштрафована. ФНС проверяет правильность ведения НУ и БУ. Некорректные или несвоевременные проводки по начислению налога на имущество являются основанием для начисления штрафа. В первом случае предусмотрено административное наказание в размере 10 тыс. руб., за повторное правонарушение — 30 тыс. руб. Если в результате ошибки была снижена база по расчету налога, то сумма штрафа увеличивается до 40 тыс. руб. Аналогичные суммы предъявляются, если нарушен порядок ведения НУ.

При расчете налога сумма, указанная в декларации, включается в общие расходы. Если предприятие применяет метод начисления, то расходы учитываются в последний день квартала (года). Если используется кассовый метод, то расходы учитываются после уплаты налога.

ЗАО работает на ОСНО. Налог на прибыль калькулируется методом начисления. По итогам года база по налогу составила 190 тыс. руб. Ставка — 2,2%. Сумма налога: 190*0,022 = 4,18 тыс. руб.

За год предприятие перечислило в бюджет авансы по налогу в размере:

— за I кв. – 1010 руб.;

— за II кв. – 810 руб.;

— за III кв. – 870 руб.

За 4 кв. надо перечислить: 4180 – 1010 – 810 – 870 = 1490 руб.

Рассмотрим проводки по начислению налога на имущество в 1с 8.2:

— ДТ91-2 КТ68 – 1490 – начислен налог за 2014 год (31.12.15).

— ДТ68 КТ51 – 1490 – уплачен налог за 2014 год (26.03.16).

Сумма сбора включена в состав прочих расходов. Это условие предусмотрено ст. 264 НК РФ. Если предприятие возмещает налог своему контрагенту, то списывать его в расходы, оснований нет. Но если возмещение предусмотрено условиями договора, то эти расходы можно отнести на внереализационные (ст. 265 НК РФ). Правда, в таком случае отстаивать свои права придется в суде. Избежать конфликтных ситуаций можно, если заложить сумму возмещения в отдельный платеж, например, оказание услуг.

Организации, находящиеся на «упрощенке», налог не платят. Исключением являются предприятия, имеющие на балансе имущество, по которым база рассчитывается по кадастровой стоимости. Оплата осуществляется на общих основаниях.

Если предприятие использует схему «УСН доходы», то налог на имущество базу не уменьшит. Если используется схема «УСН доходы – расходы», то сумма налога включается в расходы в период, когда средства были перечислены в бюджет.

Предприятия, находящиеся на ЕНВД, налог на имущество не платят. Исключением являются организации, имеющие на балансе имущество, по которым база рассчитывается по кадастровой стоимости. Оплата осуществляется на общих основаниях. Сумма налога базу по расчету ЕНВД не уменьшает.

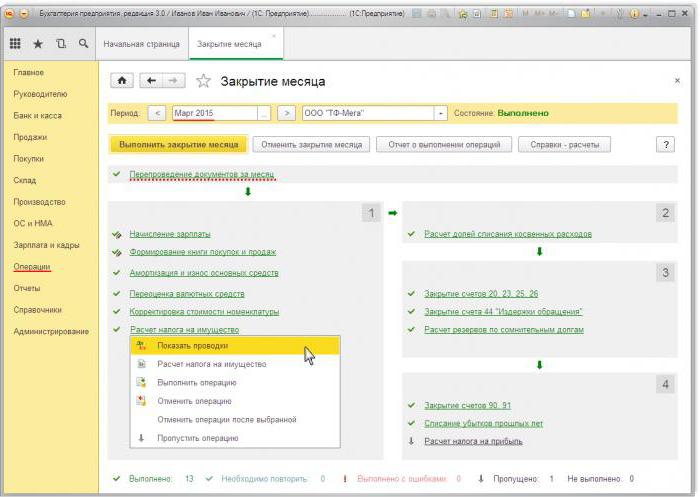

Проводки по начислению налога на имущество в 1с 8.3

Чтобы рассчитать сумму налога в 1С, нужно заполнить карточку ОС. Для этого сначала нужно оприходовать объект документом «Поступление товаров» с видом операции «Оборудование». В документе следует указать количество объектов и первоначальную сумму. В результате проведения документа формируются проводки: ДТ08 КТ01 и ДТ19 КТ60. Дальше нужно создать и провести документ «»Принятие ОС к учету». Этот документ завершает процесс формирования первоначальной стоимости и вводит его в эксплуатацию. Сформированную балансовую стоимость можно будет посмотреть в отчете «ОСВ по счету» 08.

Налоговая декларация находится в разделе «Регламентированная отчетность». Для автоматического формирования данных нужно выбрать конкретную форму отчета и нажать кнопку «Заполнить». Программа выводит среднюю стоимость за год, а затем осуществляет начисление. Окончательная сумма отражается в Разделе 1. Если расчет осуществляется по кадастровой стоимости, то окончательный результат отражается в Разделе 3.

businessman.ru