Налог на движимое имущество возвращается

Кому грозит и сколько придется платить

С 1 января 2018 года компаниям придется снова платить налог на движимое имущество. Мы разобрались, кому и чем это грозит.

Что нового

Депутаты приняли поправки к Налоговому кодексу в новом 335 ФЗ. По ним с 1 января 2018 года возвращается налог на движимое имущество компаний.

Что такое движимое имущество?

По налоговому кодексу движимое имущество — всё то, что не относится к недвижимому имуществу.

К недвижимому относятся земельные участки, здания, сооружения, объекты незавершенного строительства; воздушные и морские суда, суда внутреннего плавания, на которые нужна государственная регистрация.

Значит движимое — это всё остальное: автомобили, станки, деньги, ценные бумаги.

Налог нужно платить только с движимого имущества, которое считается основными средствами и стоят на балансе компании. Основные средства — это имущество, которое используют для производства товаров или оказания услуг. В данном случае — это автомобили, оборудование, станки.

Кто будет платить?

Платить налог на движимое имущество будут все компании на общей системе налогообложения. Если вы подходите под описание, придется заложить деньги в бюджет.

Компаниям на упрощенке и ЕНВД этот налог платить не надо.

Сколько платить?

Налог будут платить с остаточной стоимости имущества. Это стоимость за минусом амортизации.

Депутаты не настаивают, чтобы все начали платить налог. Они отдают решение региональным властям. Власти могут отменить закон для своего региона. Пока льготу по налогу приняли 12 регионов:

Астраханская область — пониженная ставка 0,5 % для компаний, которые добывают углеводородное сырье со дна Каспийского моря;

Еврейская автономная область — пониженная ставка 0,5 % для всех компаний;

Калининградская область — не нужно платить компаниям, которые обозначены в пункте 10 закона 118 Калининградской области от 28.11.2017;

Липецкая область — не нужно платить всем компаниям;

Нижегородская область — не нужно платить компаниям, которые занимаются обрабатывающим производством, научными исследованиями, пассажирскими перевозками льготный категорий граждан по регулярным маршрутам, и учреждениям, которые финансируют из областного и местного бюджета;

Республика Бурятия — не нужно платить всем компаниям;

Рязанская область — пониженная ставка 0,6 % для всех компаний;

Санкт-Петербург — не нужно платить всем компаниям;

Смоленская область — не нужно платить инвесторам и резидентам;

Тюменская область — пониженная ставка 0,55 % для всех компаний;

Ярославская область — не нужно платить с имущества, которое приняли на учет в 2016 году и позже.

Московская область — нулевая налоговая ставка на 2018–2020 годы, налог платить не надо.

На 2018 год депутаты устанавливают пониженную ставку — 1,1 %, а в 2019 году обещают увеличить до 2,2 %. Если остаточная стоимость автомобиля — 500 000 рублей, в 2018 году нужно будет заплатить 5500 рублей.

Как было раньше?

До этого компании с 2014 года не платили налог за имущество, которое купили после 2013 года. Отмена налога помогла бизнесу сэкономить около 160 миллиардов рублей. А теперь налог снова возвращается.

Может еще всё утрясется?

Все ждали, что до выборов налоги повышать не будут. Но поправки вступили в силу с 27 ноября 2017 года. Можно надеяться, что региональные власти все до одного примут решение об отмене налога в их регионе. Но пока регионы чаще всего соглашаются на пониженную ставку, но полностью налог не отменяют.

Если решения об отмене налога не будет, всем компаниям придется его платить. Мы сообщим в нашем телеграме, если появятся новости об этом. Подписывайтесь!

delo.modulbank.ru

Налог на имущество организаций 2018

nalog_na_imushchetvo.jpg

Похожие публикации

Юрлица обязаны платить и считать налог на имущество так, как прописано в главе 30 НК РФ, плюс учитываются (так как налог – региональный), законы, принятые в соответствующих регионах. Они могут установить и собственные условия отчетности, и ставки, правда, в пределах, точно указанных в НК РФ. О том, кто будет платить этот налог, каков порядок его расчета, а также уплаты налога в 2018 г., пойдет речь в нашем материале.

Плательщики налога на имущество организаций

Налог приходится платить всем фирмам, применяющим ОСНО, при наличии на балансе имущества, являющегося налоговым объектом. Налог могут платить «упрощенцы» и организации на ЕНВД, но только по отдельным объектам, если они облагаются налогом из кадастровой стоимости. Не во всех регионах это присутствует.

Что облагается налогом на имущество юридических лиц

Под налогообложение попадают «стоящие» на балансе недвижимость и движимое имущество (ст. 374 НК РФ). При этом, налоговыми объектами не считаются:

- земля, водные и прочие объекты природопользования,

- ОС, относящиеся к первой или второй группе амортизации (Классификация ОС, утв. постановлением Правительства РФ от 01.01.2002 № 1).

- для фирм, исчисляющих налог из кадастровой стоимости – первый, второй, третий кварталы;

- для всех остальных — 1 квартал, полугодие, 9 месяцев.

- по месту нахождения фирмы,

- по каждой «обособке», имеющей отдельный баланс,

- имеющего местонахождение, отличное от места расположения организации,

- по которому база определяется из его кадастровой стоимости,

- облагаемого по разным налоговым ставкам.

- Торговые либо административно-деловые центры, либо помещения и офисы в них.

- Нежилые помещения, согласно «Единого госреестра недвижимости», если их предназначение – размещение офисов, торговли, компаний по бытовому обслуживанию и общепита;

- Домами либо другими жилыми помещениями, не учтенными в виде ОС. Если регионом кадастровая стоимость по ним определена не на 01.01., а позже – в течение года, налог отчетного года все равно придется просчитать из кадастровой стоимости – такое положение действует с 2018 г. (пп. 2.1 п. 12 ст. 378.2 НК РФ).

- налоговые спецрежимы – «упрощенку» или ЕНВД, при которых налог не платится вовсе, кроме указанных выше случаев;

- выбор наиболее выгодного метода начисления амортизации ОС из всех возможных;

- регулярную переоценку ОС;

- получение имущества в лизинг — налоговый объект может числиться на балансе лизингодателя, либо лизингополучатель применяет ускоренный коэффициент амортизации.

- вид налога;

- налоговый период;

- субъект РФ ( в нашем случае – Ярославская область).

- льготы для специализированных протезно-ортопедических предприятий;

- коллегий адвокатов, адвокатских бюро и юридических консультаций;

- государственных научных центров;

- управляющие компании и организации – участники проекта «Сколково».

- имущество организаций и учреждений уголовно-исполнительной системы, используемое для осуществления возложенных на них функций;

- имущество религиозных организаций, используемое ими для осуществления религиозной деятельности;

- имущество организаций, основным видом деятельности которых является производство фармацевтической продукции ;

- имущество, учитываемое на балансе организаций – резидентов особых экономических зон (ОЭЗ), кроме судостроительных организаций, имеющих статус резидентов промышленно-производственных особых экономических зон;

- имущество организаций – участников свободной экономической зоны и др.

- 0,2 за первый год применения кадастровой стоимости;

- 0,4 – второй год;

- 0,6 – третий;

- 0,8 – четвертый.

- до 300 тыс. руб. – 0,1%;

- 300–500 тыс. руб. – до 0,3%;

- свыше 500 тыс. руб. – до 2%.

- квартира – 20 кв. м;

- дом – 50 кв. м;

- комната – 10 кв. м.

- налог на прибыль организаций по ставке 20%, за исключением немногочисленных льготных категорий налогоплательщиков;

- налог на имущество организаций по ставке до 2,2%.

Налог на имущество юрлиц: периодичность и сроки уплаты

Налоговый период по имущественному налогу – календарный год (ст. 379 НК РФ). Отчетные же периоды зависят от ряда факторов:

Налог на имущество организаций устанавливается субъектами РФ, и они вправе вовсе не утверждать отчетные периоды, а также предусмотреть право не уплачивать авансы для определенных плательщиков (п. 6 ст. 382 НК РФ).

Сроки уплаты налога/авансов также устанавливаются регионами (ст. 383 НК РФ). Авансы надо перечислить в бюджет после каждого отчетного периода (если это правило есть в региональном нормативном акте), а по завершении года уплачивается собственно налог (естественно, за минусом перечисленных авансов). Если расчет шел из кадастровой стоимости, или недвижимость расположена в другой местности, налог платится по местонахождению такого имущества, то есть, где числится ваша компания, в данном случае, значения не имеет. Все сроки сдачи отчетов смотрите в нашей таблице.

Налог на имущество организаций: ставка-2018

Ставки налога региональные власти по закону имеют право установить сами, но не превышая предельный допустимый размер, равный 2,2% (п. 1 ст. 380 НК РФ).

Для расчета налога из кадастровой стоимости регионы не могут принимать ставку выше 2% (п. 1.1 ст. 380 НК РФ).

По налогу на имущество организаций с 2018 года ставка до 1,1% применяется к движимым ОС (к примеру, автомашинам), учтенным с 01.01.2013 г. (кроме имущества, принятого из-за реорганизации/ликвидации юрлица, или от взаимозависимых лиц), не освобожденным от налогообложения по ст. 381.1 НК РФ. В 2018 г. льгота по такому имуществу применяется, когда она прописана в региональном законе. Если льготирование законом не установлено, налог придется платить по ставке, принятой регионом, но не более 1,1% (п. 3.3 ст. 380 НК РФ).

Регионам по налогу на имущество организаций НК РФ разрешает дифференцировать ставки по видам налогоплательщиков или имущества, за которое положено уплатить налог. Если местные ставки, по причине отсутствия соответствующего закона, к примеру, не установлены, применяются указанные в НК (ст. 380 НК РФ).

Когда налоговый объект находится территориально в другом субъекте, платить налог нужно по ставкам, установленным именно в этом субъекте РФ (ст. 385 НК РФ) — это надо учитывать.

Расчет налога на имущество организаций 2018

Рассчитывать налоговую базу следует отдельно для имущества (п. 1 ст. 376 НК РФ):

На порядок расчета налога на имущество организаций-2018 влияет, какая стоимость имущества образует налоговую базу.

Среднегодовая стоимость

принимается базой в большинстве случаев (п.п. 4, 6 ст. 376 НК РФ). Для авансового платежа она рассчитывается путем сложения остаточной стоимости объектов на 01 число каждого месяца отчетного периода и на 01 число месяца, следующего за отчетным периодом, поделенных на число месяцев периода (3, 6 или 9), увеличенное на 1. Далее, для расчета авансового платежа, налоговая база делится на 4 и умножается на ставку налога.

Среднегодовая стоимость для расчета налога на имущество предприятий образуется путем сложения остаточной стоимости на 01 число каждого месяца в году и на 31 декабря, поделенных на число месяцев периода, увеличенное на 1. Сумма налога к доплате за год рассчитывается как произведение среднегодовой стоимости на ставку налога, минус авансовые платежи, начисленные в течение года.

Из кадастровой стоимости

налог на имущество-2018 для юридических лиц могут уплачивать фирмы на ОСНО, УСН и ЕНВД (с недавнего времени), у которых имеется во владении (ст. 378.2 НК РФ):

Из кадастровой стоимости в указанных случаях считается, если указанные объекты были включены региональными властями в спецперечень недвижимости, официально публикуемый до начала отчетного года. По объектам, в перечень не вошедшим, либо кадастровую стоимость которых определили позднее (в течение отчетного года), налог рассчитывается из их среднегодовой стоимости (пп. 2 п. 12 ст. 378.2 НК РФ).

Авансы по налогу рассчитываются как произведение поделенной на 4 кадастровой стоимости имущества на 01 января отчетного года и налоговой ставки.

Налог к уплате по итогам года равен произведению кадастровой стоимости на 01 января отчетного года и ставки налога, минус авансы, начисленные в течение года.

Оптимизация налога на имущество организаций

Налог на имущество – нередко один из самых «весомых» налоговых платежей фирмы. При этом существуют совершенно законные способы, позволяющие снизить налоговую нагрузку.

Поскольку по налогу на имущество организаций Налоговый кодекс не предусматривает налоговых вычетов, а на льготы может рассчитывать лишь ограниченный круг предприятий, налогоплательщики для оптимизации могут применять:

Налог на имущество – отчетность

Там, где по налогу действуют отчетные периоды, ежеквартально в соответствующую ИФНС надо подавать Расчет по авансовому платежу. Крайний срок подачи – 30 число месяца после отчетного периода.

Годовую декларацию по налогу не забудьте подать не позднее 30 марта следующего года.

«Имущественные» формы отчетности (утв. приказом ФНС РФ от 31.03.2017 № ММВ-7-21/271), свежие – применяются с этого года, подаются в ИФНС не только по месту нахождения предприятия (или «обособки» на отдельном балансе), но и по местонахождению недвижимости, отличному от местонахождения фирм ы (ст. 385 НК РФ). Как заполнить новую декларацию по налогу на имущество за 2017 год, читайте в нашей статье.

spmag.ru

Ставка налога на имущество в 2018 году для юридических лиц

Налог на имущество платят все организации, у которых на балансе есть основные средства. Ставки определяют региональные власти с учетом ограничений в законодательстве. Прочтите нашу статью, чтобы правильно определить ставку налога на имущество в 2018 году для юридических лиц.

Ставки налога на имущество юридических лиц в 2018 году

Налоговые ставки определяют региональные власти, Таблицу ставок по всем регионам смотрите ниже. Однако максимальные ставки определены в Налоговом кодексе РФ. Выше этих ставок региональные власти установить налог не могут.

Скачать таблицу ставок по налогу на имущество 2018 по регионам>>>

Скачать таблицу ставок по налогу на имущество 2018 по регионам>>>

ВИП-доступ к журналу «Российский налоговый курьер» на 3 дня

Максимальные ставки налога на имущество в 2018 году для юридических лиц

Вид имущества

Максимальная ставка, установленная НК РФ

по всему имуществу, которое не указано далее

по недвижимости, налоговая база которых – кадастровая стоимость, в Москве.

по недвижимости, налоговая база которых – кадастровая стоимость для всех субъектов РФ, кроме Москвы.

по железнодорожным путям общего пользования, а также сооружениям, которые являются их неотъемлемой частью. Перечень такого имущества утвержден постановлением Правительства РФ от 30.09. 2004 № 504. При расчете налога по объектам, которые ввели в эксплуатацию после 30.12. 2016 года, можно использовать понижающие коэффициенты

по магистральным трубопроводам, линиям энергопередачи, а также сооружениям, которые являются неотъемлемой частью перечисленных объектов

по объектам магистральных газопроводов, газодобычи, производства и хранения гелия;

по объектам, которые предусмотрены:

– техническими проектами разработки месторождений полезных ископаемых и иной проектной документацией на выполнение работ, связанных с пользованием участками недр;

– проектной документацией объектов капитального строительства и необходимых для обеспечения функционирования объектов магистральных газопроводов, газодобычи, производства и хранения гелия.

Конкретный перечень такого имущества Правительство РФ утвердило распоряжением от 19.10. 2016 № 2188-р. При расчете налога за 2017 год руководствуйтесь перечнем, который указан в абзаце 3пункта 1 распоряжения.

Важно! Если региональными властями не установлена ставка по вашему виду имущества – применяйте максимальные ставки.

Таблица ставок и сроков уплаты авансовых платежей 2018 по регионам России

Как узнать ставку налога на имущество для юридического лица в 2018 году

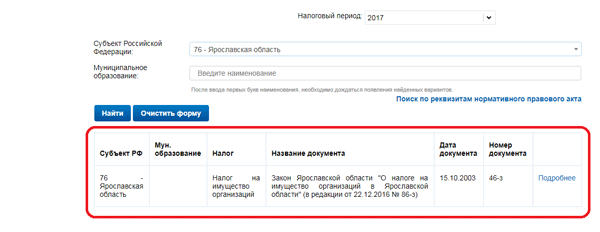

Ставки налога на имущество юридических лиц в 2018 году закреплены в региональных законах. Первый вариант узнать ставку — найти закон и посмотреть в нем. А второй — воспользоваться сервисом на официальном сайте ФНС Росси nalog.ru «Справочная информация о ставках и льготах по имущественным налогам». Данные сервиса помогают найти документ субъекта РФ, в котором указаны действующие ставки по налогу на имущество.

Определим ставку на примере

На примере разберем, как определить ставку налога на имущество организаций, используя сервис.

ООО «Сигма» находится в Ярославской области. На балансе имеет недвижимое имущество, ОКВЭД организации «деятельность цирков». Данное имущество используется непосредственно для основной деятельности. Чтобы определить ставку :

В окне ниже сервис покажет закон, который утверждает ставки налога на имущество в данном регионе:

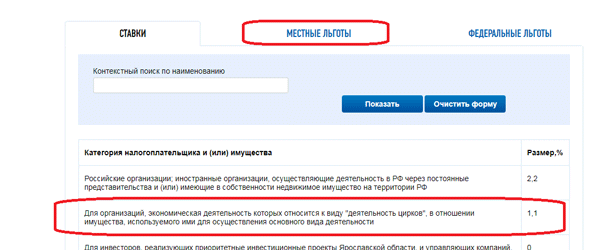

Шаг 2. Нажмем активную ссылку «Подробнее» в таблице. Откроется таблица, в которой отражены региональные ставки. В нашем примере, организация применяет ставку 1,1%. Кроме того в форме указаны местные и федеральные льготы :

Ставки при расчете по среднегодовой и кадастровой стоимости

Максимальная ставки по имуществу, налоговой базой которого является средняя стоимость имущества, – 2,2%.

Максимальная ставка по недвижимости, с которой налог считают исходя из кадастровой стоимости, составляется 2 %.

Расчет налога на имущество имеет свои особенности в каждом из этих случаев. При расчете налога по средней стоимости ставку налога умножают на среднюю стоимость имущества за отчетный период. При расчете налога имущество по кадастровой стоимости, ставку налога умножают на кадастровую стоимость имущества на 1 января налогового периода (отчетного года).

Льготы по налогу на имущество

Не все организации платят налог на имущество, а также не все виды имущества облагаются этим налогом. Существуют льготы, предусмотренные статьей 381 НК РФ.

Первая категория — это льготы, которые полностью освобождают организацию от уплаты налога на имущество. Т.е. налог платится не по льготной ставке, а вообще отсутствует для него база. Например:

Вторая категория — это освобождение от уплаты налога по отдельным видам имущества. Например:

Действие таких льгот распространяется на всю территорию России независимо от их упоминания в региональных законах. Такое имущество освобождается в размере 100% от налога на имущество, то есть фактически применяется ставка 0%. Полный перечень льгот можно также посмотреть на сайте nalog.ru в сервисе «Справочная информация о ставках и льготах по имущественным налогам».

Кроме того, регионы могут устанавливать дополнительные льготы.

Важно! Наличие льгот не освобождает организацию об обязанности составления декларации по налогу на имущество. При использовании льгот в декларации нужно указать имущество, освобожденное от налогообложения.

Льгота и ставки по налогу на движимое имущество с 2018 года

С 2018 года на всей территории России вводится налог на движимое имущество. Льгота на федеральном уровне отменена, а вопрос о льготах передали в ведение регионов. Если до 2018 года власти субъекта успели принять закон об освобождении от уплаты или о пониженных ставках, то льгота будет действовать. Если нет, компании платят налог на движимое имущество по максимальной ставке 1,1% по ОС, которые приняты на учет и до, и после 1 января 2013 года.

С 2019 года регионы смогут поднять ставку до 2,2%.

www.rnk.ru

Новый налог на имущество в 2018 году

Статьи по теме

В налоге на имущество с 2018 года появится несколько изменений, как для организаций, так и для граждан. Основные правки внесены Законом от 30.09.2017 № 286-ФЗ.

Смотрите, как платить налог на движимое имущество с 2018 года, новую форму налоговой декларации, а также ставки, льготы и расчет.

Налог на имущество организаций льгота с 2018 года

В налоге на имущество с 01.01.2018 много изменений. Например, льготы по налогу на имущество теперь устанавливают регионы. То есть в 2018 году налоговые льготы, указанные в пунктах 24 и 25 статьи 381 НК РФ можно будет применять на территории субъекта РФ, только если принят соответствующий региональный закон.

На заведании правительства РФ 21 июня 2018 года было принято решение отметить налог на движимое имущество. Опубликован проект закона, отменяющего налог. Предпологается, что налог на дживимое имущество отменят с 1 января 2019 года.

Налог на движимое имущество с 2018 года

Правило по льготам на уровне регионов будет действовать и на движимое имущество, которое освобождено от уплаты. То есть по движимому имуществу с 2013 года придется платить налог в субъектах РФ, которые не закрепили льготы в своих законах.

На данный момент большая часть регионов так и не закрепила решение сохранить льготы. Более того многие регионы заявили об отказе от льготирования.

Минэкономразвития России предложило отмену налога с 01.01.2018 года. То есть исключить его как объект налогообложения. Но с такой позицией ведомства не согласны другие структуры и пока полная отмена налога на движимое имущество с 2018 года не предполагается.

Смотрите таблицу регионов, где не надо платить налог за движимое имущество в 2018 году, в справочнике Системы Госфинансы.

Налог на имущество физических лиц в 2018

С нового года в Ульяновской области для физических лиц вводится новый порядок расчета налога на имущество – из кадастровой стоимости (Закон Ульяновской области от 22.09.2017 №112-ЗО). Сейчас его рассчитывают из инвентаризационной стоимости. Главное отличие нового порядка в том, что кадастровая стоимость объекта максимально приближена к рыночной. При переходе на расчет по кадастровой стоимости будут применять понижающие коэффициенты:

Спецвыпуск журнала «Зарплата в учреждении». Доступен для скачивания!

Узнайте сейчас:

☑ Справки с места работы. Шпаргалка для бухгалтера

☑ Внезапный отпуск: как оформить без нарушений

☑ Расчет отпускных при зарплате из двух источников финансирования

☑ Как выбрать лучшего соискателя на должность бухгалтера-расчетчика

Ставка налога на имущество в 2018 году

Ставка налога на недвижимость в 2018 году остается без изменений. Данный показатель в диапазоне 0,1-0,3%, в зависимости от решений местных властей. Рекомендуемая ставка для граждан зависит стоимости объекта:

Смотрите вебинар «Как учитывать имущество госучреждений в 2018 году по новым правилам» в Системе Госфинансы.

Смотрите вебинар «Как учитывать имущество госучреждений в 2018 году по новым правилам» в Системе Госфинансы.

Анатолий Хорошев, эксперт по бухгалтерскому учету и налогообложению в госучреждениях, рассказывает про имущество организации и отвечает на популярные вопросы по теме.

Налоговые вычеты

Сохраняются в следующем году и налоговые вычеты для общей категории граждан. То есть для них определяют площадь жилья, которая освобождается от уплаты налога:

Для пенсионеров установлена 100% льгота. Они сохраняют право не платить налог только по одному объекту. Гражданин вправе самостоятельно выбрать объект льготирования. Если он не уведомит о своем выборе налоговый орган, льгота применяется по выбору ФНС России.

Размер и условия применения стандартных налоговых вычетов по НДФЛ смотрите в справочнике Системы Госфинансы.

Полезный материал в статье

Таблица изменений в НК РФ в 2018 году

Таблица изменений в НК РФ в 2018 году

Налоговая декларация по налогу на имущество

С 1 января 2018 года нужно применять новую форму декларации по налогу на имущество организаций. То есть за этот год нужно будет отчитаться уже по новой форме. В ней исключены некоторые сведения, такие как коды ОКВЭД, печати и т.д.

Новая форма декларации утверждена приказом ФНС России от 31.03.2017 № ММВ-7-21/271.

Появился новый раздел 2.1 «Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости». В нем предусмотрены строки для кадастрового номера объектов, кода ОКОФ, остаточной стоимости недвижимости.

Нужно указать кадастровые номера в строке с кодом 010 декларации. Если их нет – условные номера (строка 020) по сведениям ЕГРН. Если права на объекты не зарегистрированы, указывают инвентарные номера (строка 030) или коды (строка 040) в соответствии с Общероссийским классификатором основных фондов (ОКОФ, ОК 013-2014).

Расчет налога на имущество в 2018 году

С 1 января 2018 года при расчете налога на имущество по недвижимости иностранных организаций и по жилым объектам, которые не входят в состав основных средств, используют кадастровую стоимость. Она должна быть определена на дату регистрации объектов в ЕГРН. Новый порядок касается объектов, кадастровая стоимость которых установлена в течение года.

Воспользуйстесь онлайн-расчетчиком налога на имущество в 2018 году в статье журнала Учет в учреждении

www.budgetnik.ru

ОСНО — общая система налогообложения

ЕНВД, УСН, ОСНО, ПСН, ЕСХН: для кого-то это ничего не значащий набор букв, а для предпринимателя — прямое указание на то, какой, в итоге, будет его налоговая нагрузка. О том, как можно сравнивать системы налогообложения, чтобы законным путем снизить выплаты в бюджет при ведении бизнеса, читайте в статье «Системы налогообложения: как сделать правильный выбор?»

А тем, у кого все же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацией по налогообложению от специалистов 1С:

Если вы хотите узнать о том, что такое общая система налогообложения, нет смысла листать Налоговый кодекс, такого определения вы там не найдете. В отличие от специальных налоговых режимов, каждому из которых отведена глава с соответствующим названием и каким-то одним налогом ( единый , вмененный , сельхозналог или патент ), под ОСНО понимают совокупность налогов. Подробное сравнение налоговых режимов представлено здесь.

Большинству начинающих предпринимателей, в особенности ИП, мы рекомендуем УСН (упрощенную систему налогообложения). Она объединяет два разных варианта налогообложения, отличающиеся налоговой базой, налоговой ставкой и порядком расчета налогов :

Перейти на УСН можно сразу при регистрации бизнеса, в нашем сервисе Вы можете абсолютно бесплатно подготовить уведомление о переходе на УСН (актуально на 2018 г):

Особенности ОСНО

Общую систему налогообложения называют еще основной системой налогообложения, а сокращение этого названия может выглядеть и как ОСН, и как ОСНО. Мы предпочитаем последний вариант.

Организации на ОСНО платят следующие налоги:

ИП на ОСНО платят:

- налог на доходы физических лиц по ставке 13% (если предприниматель был в отчетном году резидентом РФ);

- НДС по ставке 0%, 10%, 18%;

- налог на имущество физических лиц по ставке до 2%.

- Налогоплательщик изначально не отвечает требованиям и ограничениям, предусмотренным для льготного налогового режима, либо перестал впоследствии им удовлетворять;

- Бизнесмену необходимо быть плательщиком НДС;

- Налогоплательщик попадает в категорию льготников по налогу на прибыль (например, медицинская или образовательная организация);

- Просто по незнанию того, что существуют другие системы налогообложения: УСН, ЕНВД, ЕСХН и ПСН (только для ИП);

- Еще какие-то веские причины, потому что если вы решили заняться деятельностью для получения прибыли, то трудно предположить, что вы намеренно выбрали режим с самой высокой налоговой нагрузкой.

- реализации товаров, работ или услуг на территории РФ;

- безвозмездной передаче товаров, работ или услуг на территории РФ;

- передаче имущественных прав на территории РФ;

- выполнении строительно-монтажных работ для собственного потребления;

- передаче товаров, работ или услуг для собственных нужд;

- импорте товаров.

Оказаться на ОСНО можно по следующим причинам:

Как перейти на ОСНО?

Сообщать о переходе на ОСНО не надо, потому что этот режим действует в Российской Федерации как основной без ограничения по видам деятельности, и применяется он по умолчанию. Если вы не заявили в положенном порядке о переходе на специальный налоговый режим, то будете работать на общей системе налогообложения.

Кроме того, вы окажетесь на ОСНО, если перестанете удовлетворять требованиям специальных льготных налоговых режимов. Например, если предприниматель, работающий на патенте, не уплатил его стоимость в установленные сроки, то все доходы, полученные от патентной деятельности и учитываемые в специальной Книге, будут облагаться, исходя из требований ОСНО.

На общую систему налогообложения не распространяются никакие ограничения по видам деятельности, полученным доходам, количеству работников, стоимости имущества и т.д. Практически все крупные предприятия работают как раз на ОСНО, и как плательщики НДС, предпочитают также работать с теми, кто платит этот налог.

Общую систему налогообложения нельзя совмещать с УСН и ЕСХН. Организации могут совмещать ОСНО с ЕНВД, а индивидуальные предприниматели вправе работать одновременно сразу на трех режимах: ОСНО, ПСН и ЕНВД (при условии, что виды деятельности по каждому режиму отличаются).

Краткая характеристика налогов, уплачиваемых на ОСНО

Несомненно, вести учет и сдавать отчётность на общей системе без привлечения специалистов очень проблематично. В рамках одной статьи невозможно дать полной картины этой налоговой системы или привести примеры расчета налога, как мы это делали в статьях, посвященных специальным налоговым режимам. Каждый из налогов, указанных выше, заслуживает отдельного рассмотрения, особенно НДС, но здесь мы дадим только общее понятие о налоговых ставках, отчетности, оплаты и налоговых льготах по каждому налогу.

Налог на прибыль организаций

Объектом налогообложения здесь является прибыль, то есть разница между доходами, полученными организацией на ОСНО и произведенными расходами. В доходы, учитываемые для налога на прибыль, включают доходы от реализации и внереализационные доходы. Немало споров бизнесменов с налоговиками вызывает подтверждение расходов, уменьшающих налоговую базу. Чем больше расходов удастся подтвердить, тем меньше будет налог к уплате, поэтому естественно, что налоговые органы оценивают обоснованность расходов очень придирчиво. Налоговый кодекс предъявляет к заявленным налогоплательщиком расходам два требования: экономическую обоснованность и документальное подтверждение.

Под экономически обоснованными расходами понимают такие затраты, которые были произведены для получения прибыли. Можно ли считать расходы обоснованными, если прибыль в итоге не была получена? Такой вопрос неоднократно становился предметом судебного спора, причем, самых высоких инстанций. Довольно часто суды становятся на сторону налогоплательщика, отстаивая принцип свободы предпринимательской деятельности и предоставляя право оценивать эффективность бизнеса самому налогоплательщику. И все же, надо быть готовым к тому, что любые расходы, которые организация на ОСНО оценила как обоснованные, могут быть оспорены налоговой инспекцией.

Так же непросто обстоит дело и с вопросом документального подтверждения расходов при расчете налога на прибыль. К документам, называемым оправдательными, относятся так называемые первичные документы (кассовый ордер, акт, накладная, справка и др.), а также счет-фактуры и договоры. Любые неточности или ошибки в заполнении (составлении) таких документов могут обернуться тем, что налоговая инспекция посчитает расходы документально не подтвержденными.

Налоговая ставка налога на прибыль в общем случае равна 20%. Льготная нулевая ставка предусмотрена для организаций в сфере образования и медицины. Кроме того, налоговая ставка разнится от 0% до 30% при обложении дивидендов, получаемых организацией от участия в других организациях. Все варианты налоговой ставки по налогу на прибыль приведены в ст. 284 НК РФ.

Налог на доходы физических лиц

Этот налог платят ИП, работающие на ОСНО. НДФЛ тоже можно назвать сложным для понимания налогом, потому что его платят не только на доходы, получаемые от предпринимательской деятельности, но и на доходы обычных физических лиц. Налоговые ставки по НДФЛ варьируются от 9% до 35% и по каждой налоговой ставке предусмотрен свой порядок определения налоговой базы.

Если говорить про налог на доходы от предпринимательской деятельности физлица, то по своей сути он аналогичен налогу на прибыль организаций, но ставка его меньше: не 20%, а только 13%. ИП на ОСНО имеют право на профессиональные вычеты, то есть уменьшать сумму доходов, полученных от предпринимательской деятельности на обоснованные и подтвержденные расходы. Если же подтверждающих документов нет, то уменьшить размер доходов можно только на 20%.

Говоря об этом налоге, стоит еще упомянуть понятие налогового резидента РФ, т.к. от этого статуса зависит налоговая ставка НДФЛ. Чтобы физическое лицо было признано в отчетном году налоговым резидентом, оно должно фактически находиться на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев. Доходы нерезидентов облагаются по ставке 30%.

Налог на имущество

Различают налог на имущество организаций и налог на имущество физических лиц, к которым относятся и ИП. Разница между этими двумя налогами невелика.

Объектом налогообложения для организаций является движимое и недвижимое имущество, которое учитывается на балансе как основные средства. При этом объекты основных средств, включенные в первую или во вторую амортизационную группу в соответствии с Классификацией основных средств, не облагаются налогом с 1 января 2013 года. Налоговой базой является среднегодовая стоимость имущества, а максимальная ставка налога равна 2,2%.

Объектом налогообложения по налогу на имущество физлиц признается только недвижимость. Если ИП на ОСНО использует в своей предпринимательской деятельности принадлежащую ему недвижимость, то налог на имущество он будет платить на общих основаниях, как обычное физическое лицо. ИП на специальных налоговых режимах (ЕНВД, УСН, ЕСХН, ПСН) имеют право получить освобождение от уплаты этого налога, в отношении того имущества, которое они используют в предпринимательских целях, для общей системы такой льготы нет. Налоговая ставка не превышает 2% от инвентаризационной стоимости недвижимости

Налог на добавленную стоимость для ИП и организаций на ОСНО

И наконец, самый сложный для понимания, отчётности, уплаты и возврата налог – НДС. Налог этот является косвенным, и в итоге, его бремя несут конечные потребители товаров и услуг. Начисляется НДС при:

Налоговой базой для НДС является стоимость реализуемых товаров, работ и услуг. Общая сумма налога может быть уменьшена на сумму налоговых вычетов, то есть на НДС, предъявляемый поставщиками или заплаченный на таможне при импорте. Налоговые ставки при НДС могут составлять 0%, 10%, 18% и расчетные ставки в виде 10/110 или 18/118.

Согласно ст. 145 НК РФ, от обязанностей плательщика НДС могут быть освобождены организации и ИП, если за три предыдущих месяца сумма выручки от реализации товаров (работ, услуг) не превысила в совокупности два млн. рублей.

Отчетность и налоговые выплаты организаций на ОСНО

Налоговый календарь для организаций на общей системе налогообложения выглядит так:

- Налог на прибыль организаций платят только юридические лица на ОСНО. Порядок сдачи деклараций и уплаты налога на прибыль достаточно сложен и зависит от выбранного способа начисления авансовых платежей. Для организаций, имеющих доход менее 15 млн рублей в квартал, установлены следующие отчетные периоды: первый квартал, полугодие и девять месяцев. Сдавать декларации по прибыли в этом случае нужно не позднее 28 апреля, июля, октября соответственно, а по итогам года — не позднее 28 марта. Если организация выбирает начисление авансовых платежей, исходя из фактической прибыли, то декларации сдают каждый месяц, не позднее 28-го числа месяца, следующего за отчетным. Сами авансовые платежи по налогу в обоих случаях нужно вносить ежемесячно, также до 28-го числа, но порядок их учета будет отличаться. При ежеквартальной отчетности авансовые платежи рассчитывают на основании данных за предыдущий квартал, а потом, при необходимости, производят перерасчет. Во втором случае, авансовые платежи производят, исходя из реально полученной в отчетном месяце прибыли.

- Налог на имущество организаций на ОСНО. Отчетными периодами для этого налога являются первый квартал, полугодие и девять месяцев календарного года. Декларации необходимо подать не позднее 30-го числа месяца, следующего за отчетным кварталом, то есть включительно до 30 апреля, июля, октября и не позднее 30 января по итогам года. При этом местные законы вправе не устанавливать отчетные периоды, то есть декларация в этих случаях сдается раз в год – не позднее 30 января. Что касается оплаты налога на имущество — если в регионе установлены квартальные отчетные периоды, то и обязанность вносить авансовые платежи по налогу на имущество возникает каждый квартал. Сроки внесения авансовых платежей устанавливаются регионами, например, в Москве это не позднее 30 дней после окончания отчетного периода, а в Краснодарском крае на это дается всего 5 дней. Если же отчетные периоды местными законами не установлены, то налог платят один раз в год.

Отчетность и налоговые выплаты ИП на ОСНО

Индивидуальный предприниматель, работающий на ОСНО, должен отчитываться и платить налоги в следующем порядке:

- Налоговая декларация по НДС подается каждый квартал, не позднее 25-го числа месяца, следующего за отчетным кварталом, т.е. до 25 апреля, 25 июля, 25 октября и до 25 января включительно. Порядок оплаты НДС отличен от других налогов. Сумму налога, рассчитанную за отчетный квартал, нужно разделить на три равные доли, каждую из которых нужно внести не позднее 25-го числа каждого из трех месяцев следующего квартала. Например, по итогам второго квартала сумма НДС к уплате составила 45 тыс. рублей. Сумму налога делим на три равные части по 15 тыс. рублей, и уплачиваем в следующие сроки: не позднее 25 июля, августа, сентября соответственно.

- Налог на доходы физических лиц. Декларация по итогам года сдается предпринимателем по форме 3-НДФЛ не позднее 30-го апреля за предыдущий год. Кроме того, надо подать декларацию о предполагаемом доходе по форме 4-НДФЛ тем ИП, у которых размер получаемых в течение года доходов отличается от доходов предыдущего года более чем на 50%. Авансовые платежи по НДФЛ перечисляются в такие сроки: первый авансовый платеж не позднее 15 июля, второй — не позднее 15 октября, третий – не позднее 15 января. По итогам года налог на доходы физлиц, с учетом авансовых платежей, надо заплатить до 15 июля включительно.

- Налог на имущество физических лиц начисляется на инвентаризационную стоимость недвижимости, принадлежащую физлицу. Декларации по налогу на имущество физлиц не предусмотрено, а налоговые уведомления собственникам недвижимости высылает ФНС. Срок уплаты такого налога – не позднее 1 ноября года, следующего за отчетным.

Обращаем внимание всех ООО на ОСНО – организации могут уплатить налоги только путем безналичного перечисления. Это требование выдвигает ст. 45 НК РФ, согласно которой обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить же налоги ООО наличными деньгами Минфин запрещает. Рекомендуем вам открыть расчетный счет на выгодных условиях.

* акция с Альфа-Банком действует до 30.11.2018

Чтобы избежать досадных финансовых потерь, нужно в первую очередь грамотно организовать ведение бухгалтерии. Сдача правильной отчетности на ОСНО — не самая простая задача, поэтому, чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания:

Надеемся, что нам удалось внести немного ясности в понятие ОСНО и показать, насколько сложным может быть налогообложение на общей системе. Если масштабы и вид деятельности вашего нового бизнеса соответствуют требованиям специальных налоговых режимов ( УСН , ЕНВД , ПСН и ЕСХН ), советуем вам начать работу с них.

www.regberry.ru