Форма С-09-3-1 (образец прилагается)

Обновление: 21 сентября 2016 г.

Каждое отечественное юридическое лицо обладает возможностью открыть обособленные подразделения, то есть филиалы, представительства и иные. Процедура их открытия и требования, предъявляемые к ним, детально прописаны в соответствующих нормотворческих актах. Открытие некоторых подразделений носит уведомительный характер. Для открытия подразделения, не являющегося филиалом и представительством, необходимо и достаточно направить в налоговый орган заявление по форме С-09-3-1 .

Общие положения об обособленных подразделениях

Гражданский кодекс Российской Федерации допускает создание и существование юридических лиц, которые наряду с другими субъектами хозяйственной деятельности принимают участие в предпринимательской деятельности или создаются для достижения конкретных целей (ст. 48 ГК РФ).

Указанные лица вправе открывать обособленные подразделения. Для уведомления налоговиков о таком открытии нужно использовать соответствующие формы, например, форму № С-09-3-1 .

В силу ст. 11 НК РФ обособленное подразделение должно находиться по адресу, отличному от адреса основной организации, и иметь стационарные рабочие места, т. е. рабочие места, созданные на срок более одного месяца. Обособленным подразделением является не только филиал или представительство, но и отдельное рабочее стационарное место (ст. 55 ГК РФ и ст. 11 НК РФ ).

Уведомление налоговой инспекции о создании обособленных подразделений происходит путем заполнения соответствующих форм заявлений. Федеральная налоговая служба России издала приказ от 09.06.2011 № ММВ-7-6/362@ , которым утвердила форму С-09-3-1. Указанная форма применяется для случаев открытия обособленных подразделений, не являющихся филиалами и представительствами.

Заполнение формы заявления об открытии обособленного подразделения

В настоящее время на сайте ФНС РФ www.nalog.ru можно найти бланк С-09-3-1 за 2016 год и скачать его бесплатно. Также бланк заявления можно скачать по ссылке или найти в справочно-правовой системе «Консультант+».

Скачивание формы с использованием других источников не гарантирует ее соответствие официально утвержденному бланку.

Указанная форма заявления подается в налоговую инспекцию только в случае открытия подразделения, не являющегося представительством или филиалом.

После того как бланк формы С-09-3-1 скачан, можно переходить к его заполнению.

Если форма изготавливается с использованием оргтехники, то ее заполнение осуществляется шрифтом Courier New высотой 16 — 18 пунктов.

Указанная форма заявления может заполняться от руки. В таком случае ее поля заполняются слева направо заглавными печатными буквами, а в незаполненных местах ставится прочерк.

Для того, чтобы ответить на вопрос, как заполнить форму С-09-3-1, перед тем, как начать заполнять форму, следует изучить приложение № 13 к Приказу ФНС России.

Федеральная налоговая служба России утвердила соответствующий бланк заявления в вышепоименованном приказе и ввела в действие общий порядок заполнения формы заявления, а также указала основные и обязательные требования к такому заявлению, однако не разработала и не опубликовала образец заполнения формы С-09-3-1.

При заполнении бланка все поля, предназначенные для указания ИНН и КПП, должны быть заполнены на каждой странице заявления. Требования к каждой графе, подлежащей заполнению, изложены в приложении № 13 к Приказу ФНС России.

Также надо помнить, что, если происходит открытие нескольких обособленных подразделений (кроме филиалов и представительств), заполняется одно заявление с приложением вторых листов в количестве, равном количеству открываемых подразделений.

Нумерация заявления является сквозной, все листы нумеруются нарастающим итогом.

Скачать образец заполнения формы С-09-3-1 можно по ссылке.

glavkniga.ru

Подаем сообщение о создании обособленного подразделения

Ваша организация открывает обособленное подразделение. Вы уже точно определились, что у вас будет именно просто подразделение, а не филиал или представительство. Также вы знаете дату его создания. Надо ли подавать сообщение о создании обособленного подразделения?

Ваша организация открывает обособленное подразделение. Вы уже точно определились, что у вас будет именно просто подразделение, а не филиал или представительство. Также вы знаете дату его создания. Надо ли подавать сообщение о создании обособленного подразделения?

Регистрировать ли его по месту нахождения? Какие документы, в какой срок и куда подавать? Как заполнить уведомление правильно, чтобы не пришлось его переделывать? Сейчас мы подробно все разберем.

Сообщение о создании обособленного подразделения

Итак, первое, что нам предстоит сделать – уведомить налоговую инспекцию по месту нахождения организации. Эта обязанность установлена пп.3 п.2 ст.23 НК.

Срок уведомления – один месяц со дня создания обособленного подразделения. Давайте сразу посмотрим, что вам грозит, если срок будет пропущен (ст.116, ст.117 НК, ст.15.3 КоАП).

Штрафы весьма существенные, поэтому очень важно не пропустить сроки.

Образец заполнения сообщения

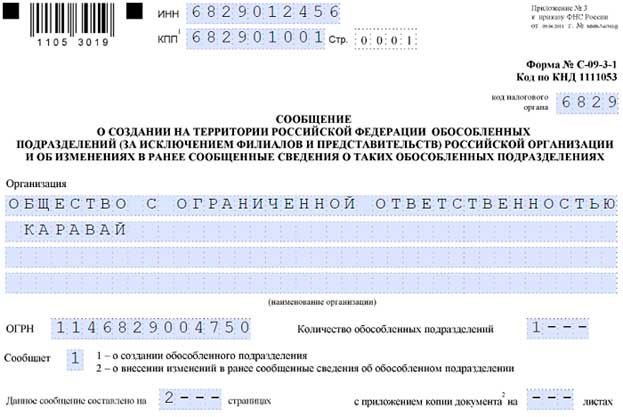

Форма № С-09-3-1 сообщения утверждена приказом ФНС от 09.06.2011г. №ММВ-7-6/362@ (приложение 3). Скачать форму в формате pdf вы можете по этой ссылке , или ищите самостоятельно в одной из СПС. Давайте на практическом примере разберем заполнение по шагам.

Заполнение титульного листа очень простое и вопросов обычно не вызывает. Наверху вы напишете ИНН и КПП головной организации, далее код налогового органа, где стоит на учете головная организация, название организации полностью (без сокращений), ОГРН.

Далее нужно указать количество обособленных подразделений, которые у вас создаются. Это связано с тем, что одним сообщением можно зарегистрировать сразу несколько обособок. В этом случае вторых листов будет столько, сколько обособок регистрируется – для каждой свой лист. Титульный общий для всех.

В нашем примере будет одно новое подразделение, поэтому сообщение подается на 2 листах, укажем это.

Сообщает – выбираем 1 – о создании.

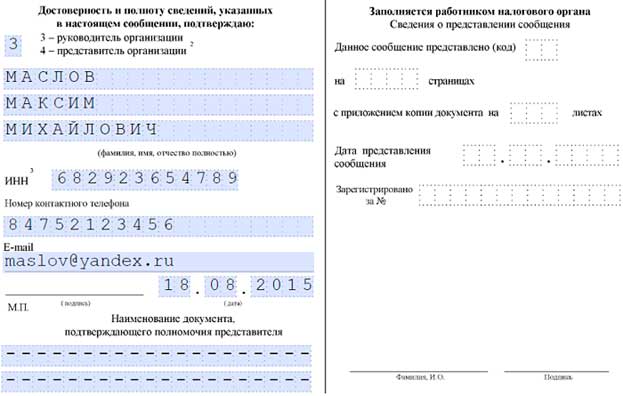

Достоверность данных обычно подтверждает директор, поэтому в поле ставим цифру 3, а далее пишем его ФИО. Для него пишем ИНН (если получен), телефон организации и e-mail при наличии.

После заполнения сообщения нужно будет на титульном листе поставить подпись руководителя и дату заполнения.

Теперь переходим к заполнению второй страницы, сразу пишем ее номер — 0002. Мы подаем сообщение о создании обособленного подразделения, поэтому в поле Сообщает ничего не пишем. Поле КПП заполняется тоже только при внесении изменений, поэтому его не пишем (его еще нет).

Наименование (при наличии) – оно может быть любое. Например, если у вас у каждого магазина свое название, например, магазин «Мечта», магазин «Радуга», магазин «Ромашка» или офисы по цифрам – офис №1, офис №2, то пишете эти названия. Они должны соответствовать вашим внутренним документам (приказам, положениям).

После указываете адрес обособленного подразделения и дату его регистрации. Достоверность и полноту сведений подтверждает подпись руководителя.

Данные после штриховой черты заполняет работник налогового органа.

Полученное сообщение отправляете по электронным каналам связи или в бумажном виде при личном визите в налоговую. Если вы пользуетесь 1С: Бухгалтерия, то форма сообщения есть в Отчетах, в группе Уведомления, сообщения и заявления.

Регистрация обособленного подразделения юридического лица в ИФНС

В течение 5 рабочих дней со дня получения сообщения, налоговая инспекция ставит организацию на учет по месту нахождения обособленного подразделения и выдает уведомление об этом (п. 6 ст. 6.1, п. 2 ст. 84 НК).

Еще раз подчеркну, что сообщение о создании обособленного подразделения вы подаете по месту нахождения «головы». Делать ли что-то дальше, зависит от того, где расположена ваша «обособка».

Рассмотрим несколько вариантов:

- Головная организация и обособленное подразделение в одной налоговой инспекции. В этом случае «обособка» отдельно на учет не ставится (п.4 ст.83 НК). Т.е. вы подали сообщение по месту «головы» и все.

- Головная организация и обособленное подразделение находятся в разных муниципальных образованиях. В этом случае налоговая инспекция по месту «головы» самостоятельно пересылает сведения в налоговую по месту нахождения «обособки», и та ставит ее на учет в течение 5 рабочих дней. Отдельное заявление о постановке на учет по месту нахождения «обособки» не подается с 2008 года.

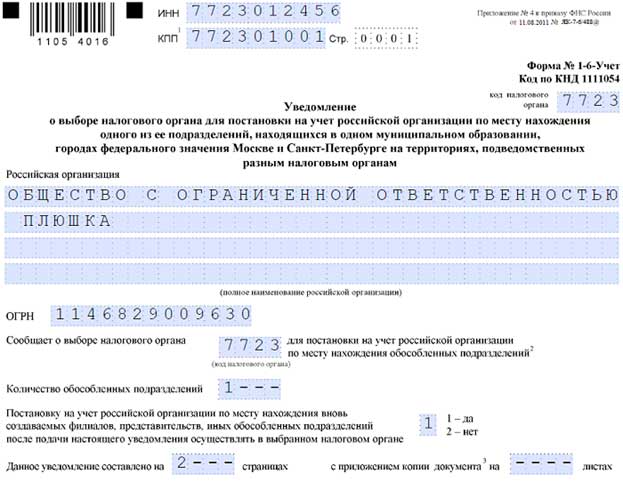

- Головная организация и обособленное подразделение в одном муниципальном образовании, но относятся к разным инспекциям. По умолчанию «обособку» поставят на учет в той налоговой, к которой она относится территориально. Однако у организации есть право выбрать, к какой налоговой «обособка» будет относиться, и им стоит воспользоваться.

Итак, если организация открывает несколько обособок (или есть «голова» и открывается «обособка») в одном муниципальном образовании (или в Москве, Санкт-Петербурге), подведомственных разным налоговым инспекциям, то их можно поставить на учет в одной налоговой (п.4 ст.83 НК).

В этом случае вместе с сообщением подается уведомление о выборе инспекции по форме № 1-6-Учет, утвержденной приказом ФНС от 11.08.2011 №ЯК-7-6/488@. Этот документ также подается в налоговую инспекцию «головы», которая перешлет сведения в ту налоговую, которую вы выбрали для постановки на учет (если она отличается от налоговой головной организации).

Давайте кратко посмотрим пример заполнения формы № 1-6-Учет (скачать ее можно по этой ссылке в формате pdf). Заполнение ее очень похоже на сообщение о создании подразделения. Но здесь мы указываем в поле «Сообщает о выборе налогового органа» тот номер налоговой, где мы хотим поставить на учет обособленное подразделение.

Если мы ставим на учет несколько подразделений, то у нас будет несколько вторых листов. КПП обособки мы указываем, если он уже присвоен.

Сообщение в территориальные органы ПФР и ФСС

С 1 января 2015 года сообщать о создании обособленного подразделения в органы контроля за уплатой страховых взносов, т.е. в территориальные отделения ПФР и ФСС по месту нахождения головной организации не нужно. П.3 ст.28 закона №212-ФЗ отменен. И это не может не радовать, поскольку не было утвержденной формы для такого сообщения, и к тому же надо было собирать дополнительный пакет документов.

Напомню, что до 2015 года о создании обособленных подразделений нужно было сообщать также в течение 1 месяца. Также, несмотря на распространенное мнение, исполнение обязанности по сообщению не ставилось в зависимость от наличия у «обособки» своего баланса, расчетного счета и начисления выплат работникам (письмо Минздравсоцразвития от 09.09.2010г. №2891-19).

Однако встать на учет по месту нахождения обособленного подразделения все равно придется (срок 1 месяц), если в обособленном подразделении будет начисляться зарплата, будет свой баланс и расчетный счет. Все условия должны выполняться одновременно.

Пакет документов, необходимый для постановки на учет в территориальных органах ПФР и ФСС по месту «обособки»:

- заявление о регистрации;

- копия документа (приказ) со сведениями о выделении отдельного баланса и начислении выплат и иных вознаграждений в пользу физических лиц обособленным подразделением;

- справка из кредитной организации об открытии расчетного счета обособленным подразделением.

Это обязательные документы, а конкретный перечень необходимо предварительно узнать в своем территориальном отделении ПФР и ФСС.

pommp.ru

Порядок создания обособленного подразделения ООО в 2018 году

План развития предприятия почти всегда подразумевает создание обособленных подразделений. Таким правом наделены все российские субъекты хозяйственной деятельности. Как открыть обособленное подразделение ООО в 2018 году и что грозит предприятиям за уклонение от постановки на учет, — об этом в материале PPT.ru

Существующее законодательство дает определение и основные признаки обособленного подразделения. Однако в правовых нормах отсутствует алгоритм создания новых структурных единиц. Рассмотрим подробнее документы, регламентирующие их деятельность.

Обособленное подразделение в законодательстве

Согласно статье 11 Налогового кодекса Российской Федерации, обособленным подразделением (далее ОП) организации может считаться любая территориально обособленная от нее структурная единица, в которой имеются стационарные рабочие места. Такими рабочими местами могут считаться лишь те, которые созданы на срок не менее, чем один месяц. Законодательство признает факт существования подразделения вне зависимости от того отражено его создание в учредительных и других документах организации или нет, а также полномочий, которыми оно наделено.

Статья 55 Гражданского кодекса дает определение понятиям представительство и филиал. Представительство обладает всеми признаками ОП, указанными в статье 11 НК РФ , но кроме этого, оно представляет и защищает интересы юридического лица. Филиал, согласно ГК РФ, осуществляет функции юридического лица и осуществляет функции представительства. Но основное отличие филиала и представительства от ОП заключается в том, что сведения о них должны быть внесены в учредительные документы.

ОП, вне зависимости от типа, действуют на основании положений утвержденных юридическим лицом. Руководители осуществляют деятельность на основании доверенности и назначаются юридическим лицом.

Порядок открытия ОП можно разделить на два крупных этапа – регистрация и организация. Рассмотрим их более подробно.

Регистрация обособленного подразделения в 2018 году: пошаговая инструкция

Существующее законодательство регламентирует лишь порядок организации филиалов и представительств. Процесс создания других ОП практически не отличается от предписанного в законе.

Рассмотрим пошагово, как зарегистрировать обособленное подразделение в 2018 году:

Шаг 1. Принять решение о создании ОП.

Согласно статье 5 Федерального закона от 08.02.1998 № 14-ФЗ , общество может создавать ОП, на основании решения участников общества. Решение принимается путем голосования. Для этого «за» должны проголосовать не менее чем две трети участников, если иное не предусмотрено уставом организации. Принятое решение оформляется соответствующим протоколом и приказом.

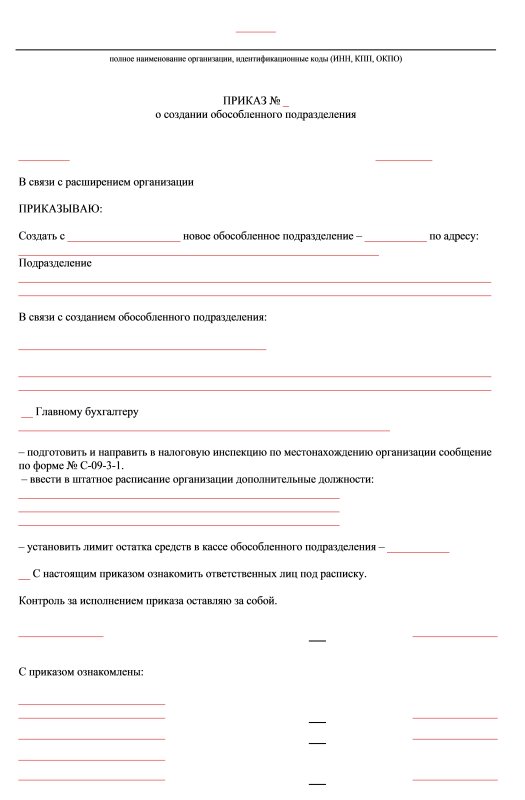

Шаг 2. Подготовить приказ о создании обособленного подразделения (образец 2018).

Шаг 3. Внести изменения в учредительные документы.

При организации филиала или представительства вносятся изменения в устав и другие учредительные документы организации. Если планируется открытие ОП, то изменения в эти документы вносить не нужно.

Шаг 4. Зарегистрировать принятые изменения. В течение трех рабочих дней со дня принятия решения об открытии филиала или представительства, необходимо подать в Налоговую службу заявление по форме Р13001. Если сведения о структурной единице не вносились в устав, подается заявление по форме Р14001.

Шаг 5. Заполнить сообщение об открытии обособленного подразделения 2018 по форме №С-09-3-1 в случае создания не филиала или представительства. Этот документ необходимо представить в Налоговую службу в течение одного месяца со дня создания ОП. В течение пяти рабочих дней будет осуществлена постановка на учет, а предприятие получит соответствующее уведомление.

Датой создания ОП считается дата создания стационарных рабочих мест. Для филиалов и представительств такой датой считается день принятия решения об их создании.

Стоит помнить, что помимо указанных выше документов, налоговая служба может попросить предоставить и другие бумаги.

Организация обособленного подразделения

Поскольку Налоговый и Гражданский кодексы предъявляют определенные требования к ОП, руководителю предприятия необходимо помимо регистрации провести некоторые организационные мероприятия:

- организация стационарных рабочих мест, в том числе аренда или покупка помещения, а также транспортных средств;

- наделение структурной единицы имуществом основной организации;

- назначение руководителя ОП, выдача ему доверенности;

- открытие при необходимости расчетных счетов;

- подбор и прием на работу сотрудников.

- Свидетельство ИНН (копия);

- Свидетельство ОГРН (копия);

- Приказ о создании обособленного подразделения (копия);

- Договор аренды обособленного подразделения (копия);

- Печать;

- Доверенность на право предоставления интересов в ИФНС (ст.185 ГК РФ);

- Заявление Форма № С-09-3-1 (О создании на территории РФ обособленного подразделения российской организации);

- Коды статистики ОКВЭД.

- паспорт лица, подающего документы

- доверенность, в случае регистрации доверенным лицом, а не генеральным директором предприятия

- заполненное заявление формы С-09-3-1

Представленный перечень может быть расширен в зависимости от потребностей предприятия и других факторов, связанных с организацией его нормальной деятельности.

Ответственность за уклонение от постановки на учет

Согласно пункту 1 статьи 126 НК РФ , предусмотрена ответственность за нарушение сроков отправки сообщения об открытии ОП. За такое нарушение полагается штраф в размере 200 рублей за каждый непредставленный вовремя документ. На должностных лиц накладывается штраф в размере от 300 до 500 рублей. В случае ведения деятельности без постановки на налоговый учет, организация обязана будет выплатить штраф в размере 10% от полученных доходов, но не менее 40 000 рублей.

m.ppt.ru

Аллат. ЦТО кассовых аппаратов. Торговое и кассовое оборудование

Продажа и сервисное обслуживание ККТ по всему Крыму

Post navigation

Открытие обособленного подразделения компании. Форма С-09-3-1.

Скачать форму на открытие обособленного подразделения С-09-3-1:

-в формате pdf: form_c_09_3_1.pdf

-в формате Excel: form_с_09_3_1.xlsЧто такое обособленное подразделение.

Обособленное подразделение это проще говоря филиал компании.

Согласно Налоговому кодексу РФ (ст.11, п.2) , под обособленным подразделением подразумевается любое отделение фирмы, находящееся по адресу, отличному от юридического, где оборудованы стационарные (созданные на срок более 1 месяца) рабочие места: к примеру, торговая точка, офис, пункт выдачи заказов интернет-магазина. Причем факт наличия рабочих мест не подразумевает обязательного регулярного присутствия работников на территории обособленного подразделения: например, обособленным подразделением может быть признано складское помещение. В НК РФ также указано, что обособленное подразделение считается таковым вне зависимости от наличия упоминаний о факте его создания в учетных и других документах предприятия, т.е. отсутствие регистрации не отнимает у обособленного подразделения его статуса, однако в этом случае юридическое лицо понесет ответственность по ст. 117 НК РФ (уклонение от постановки на учет в налоговом органе). Обособленное подразделение может иметь свою печать и собственный баланс: соответственно, бухгалтерия для него ведется отдельно.Обособленное подразделение нужно открывать даже если это всего лишь другой район одного города. В этом случае открытие обособленного подразделения также придется ждать 5 дней.

Индивидуальным предпринимателям (ИП) открывать обособленные подразделения не требуется и не предусмотрено законом.

Мы зарегистрируем все за Вас!

Наша команда берет на себя все хлопоты по регистрации обособленного подразделения «под ключ». От Вас потребуется пакет необходимых документов и доверенность, остальное мы сделаем без Вашего участия.

Перечень документов, необходимых для регистрации обособленного подразделения без Вашего участия:

Сроки открытия: 5-8 рабочих дней.

Стоимость услуги: от 1 000 руб.Документы необходимые для самостоятельного открытия обособленного подразделения:

Для подачи через электронные системы отчетности:

Для самостоятельной подачи в налоговой инспекции:

Документы, которые могут потребоваться дополнительно в некоторых межрайонных налоговых инспекциях:

- Сообщение о постановке на учет юридического лица по месту нахождения обособленного подразделения, филиала (форма С-0-9-3-1)

- Копия свидетельства о постановке на налоговый учет юридического лица заверенная нотариусом

- Документы, подтверждающие создание обособленного подразделения (приказ, договор аренды)

- Справка на руководителя, бухгалтера (в произвольной форме).

- Доверенность (на всех, кроме Ген. директора).

- При постановке на учет филиала (представительства) :

— учредительные документы юридического лица с указанием в них сведений об обособленном подразделении;

— выписка из ЕГРЮЛ;

— положение об обособленном подразделении;

— распоряжение (приказ) о создании обособленного подразделенияДокументы обычно подаются в Отдел регистрации и учета налогоплательщиков, в налоговую инспекцию по месту регистрации юридического лица (по юридическому адресу предприятия).

Заявление о регистрации необходимо подать не позднее, чем через 1 месяц после открытия обособленного подразделения.Если вы пользуетесь электронными системами сдачи отчетности, то вам не обязательно посещать налоговую инспекцию, а можно загрузив форму на регистрацию и заполнив ее отправить в налоговую инспекцию в электронном виде (в формате Excel).

Открытие обособленного подразделения необходимо например для регистрации кассового аппарата не по юридическому адресу.

Подтверждение об открытии обособленного подразделения можно забрать в налоговой инспекции района, где было открыто обособленное подразделение. При открытии вашему филиалу также присвоят КПП. Пример уведомления о постановке на учет организации в налоговом органе ( форма № 1-3-Учет Код КНД 1121029):

Сроки регистрации обособленного подразделения.

Обособленное подразделение должно быть зарегистрировано не позднее 1 месяца со дня его образования.

Обособленное предприятие регистрируется налоговой инспекцией в течение 5-7 рабочих дней. Очень часто сроки затягиваются, поэтому советуем звонить в налоговую инспекцию своего района ( отдел оперативного контроля) и интересоваться передано ли ваше заявление об открытии филиала в работу.

Чтобы узнать открыто ли обособленное подразделение нужно позвонить в налоговую инспекцию того района, на территории которого у Вас открывается обособленное подразделение.

Обособленное подразделение — филиал — представительство, в чем разница?

Обособленное подразделение может быть наделено статусом представительства или филиала.

Представительство может представлять интересы юридического лица, однако оно не наделено его правами, т.е. не может вести коммерческую деятельность.

Филиалом считается обособленное подразделение юридического лица, которое выполняет функции или часть функций самого юридического лица, т.е. может вести коммерческую деятельность от лица юридического лица, а также представлять его интересы.

Ни филиал, ни представительство не являются самостоятельными юридическими лицами, и представлять интересы фирмы в суде могут только по доверенности. Также они не имеют статуса налогоплательщиков, поэтому налоговая отчетность по ним не предоставляется отдельно, а включается в отчетность юридического лица.

Предприятия, находящиеся на УСН, могут регистрировать обособленные подразделения, не являющиеся филиалами или представительствами. Индивидуальные предприниматели не могут регистрировать обособленные подразделения.Форма С-09-3-1. Регистрация обособленного подразделения. Образец заполнения .

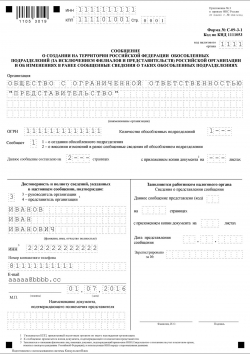

Форма С-09-3-1 (код по КНД 1111053) необходима для регистрации обособленного подразделения компании, а так же внесения изменений в уже открытое подразделение, таких как: изменение сведений о директоре, изменение места нахождения, изменение наименования обособленного подразделения. Пример заполненной формы ниже (кликните на рисунке для увеличения):

Заполнение заявления по пунктам:

- ИНН

- КПП

- Код налогового органа

- название организации либо индивидуального предпринимателя

- ОГРН организации

- количество регистрируемых обособленных подразделений

- вид заявления

- сколько страниц в заявлении

- количество приложений к документу

- кем предоставляется заявление

- ФИО подающего уведомление

- ИНН подающего уведомление

- номер контактного телефона

- документ, удостоверяющий личность и полномочия

- Вид изменения

- Наименование

- Адрес открываемого обособленного подразделения

- дата создания

- основной ОКВЭД

- ФИО руководителя обособленного подразделения

- ИНН руководителя обособленного подразделения при наличии.

- телефон

- ИНН организации 10 цифр, не путать с ОГРН.

- КПП — заполняется КПП основной организации, (не обособленного подразделения, которого пока еще нет)

- Код и номер налоговой инспекции (ИФНС) в которую Вы подаёте документы. Код и номер для Республики Крым и г. Севастополя можно взять из таблицы.

- Название организации. Пишется полное наименование организации, например: «Общество с ограниченной ответственностью «Загребай»».

- ОГРН — основной государственный регистрационный номер, берется из свидетельства о регистрации налогоплательщика.

- На каждое подразделение нужно будет оформить вторую страницу формы.

- Вид заявления: 1 — если Вы сообщаете о создании обособленного подразделения; 2 — если Вы вносите изменения в уже созданное обособленное подразделение.

- Количество страниц в заявлении, если открывается одно подразделение, то 2 страницы. Если более то по количеству подразделений плюс 1.

- Количество листов приложений. К заявлению может прилагаться копия документа, подтверждающего полномочия представителя (доверенность, либо приказ о назначении руководителя обособленного подразделения)

-

Кем предоставляется заявление:

- руководитель организации- ставится «3»

- представитель организации — ставится «4», если это представитель организации по доверенности то потребуется представить доверенность на лицо, подающее уведомление.

- Фамилия, имя, отчество представляющего документы.

- ИНН физического лица — представляющего документы — 12 цифр.

- Номер контактного телефона на усмотрение подающего заявление

- Заполняются паспортные данные подающего заявление в формате: серия, номер. Либо номер и дата доверенности, если это не генеральный директор.

- Вид изменения, вносимого в уже созданное обособленное подразделение. Если Вы подаете документы на создание обособленного подразделения, то заполнять ничего не надо.

- КПП ранее созданного обособленного подразделения, если вы вносите изменения в уже зарегистрированное подразделение. Если Вы создаете новое, то заполнять этот пункт не надо.

- Наименование обособленного подразделения — это как Вы придумаете, только без матершины и призывов свергнуть существующий путинский режим.

- Адрес он и в Африке адрес)))

- Дата создания обособленного подразделения. Только не пишите дату более раннюю, чем за месяц до подачи заявления, иначе можно нарваться на штраф.

- Основной ОКВЭД организации. Нужно указывать именно ОСНОСНОЙ ОКВЭД — он стоит первым в Вашей выпискеЕГРЮЛ( Единый государственный реестр юридических лиц).

- Фамилия, имя отчество руководителя обособленного подразделения, если его нет, то поле оставить пустым.

- ИНН руководителя обособленного подразделения при наличии.

- телефон руководителя обособки при наличии.

Смотрите по этой теме также:

(RNDIS, по USB кабелю)

Находясь на рабочем столе нажмите правой кнопкой мыши на значек сети (выделенный красным квадратом)

2.Откроется контекстное меню, где ..

Настройка ЛК ФНС для VipNet CSP. 1

1.1. Сведения о технических и программных средствах, обеспечивающих работу. 2

1.2. Установка «Помощник 1.0». ..

Содержание

1.1. Сведения о технических и программных средствах, обеспечивающих работу. 2

1.2. Установка Помощник 1.0. 3

1.3. Установка ключа КСККЭП в хранилище сертификатов ..

Одним из способов получить отчет за квартал является формирование детального отчета в ЛК ОФД (личном кабинете оператора фискальных данных).

Кассовый узел в любом торговом предприятии – важнейшая точка, своеобразный «контрольный пункт», на котором должна проводиться тщательная проверка банкнот. Эта ответственная ..

allat.crimea.ru