Оглавление:

Для организаций соцобслуживания налог на прибыль обнулили по всем видам социальных услуг

Федеральным законом от 29 декабря 2014 г. № 464-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» установлен благоприятный налоговый режим для организаций социального обслуживания. В частности, таким организациям в период с 1 января 2015 года по 1 января 2020 года предоставлено право в отношении полученных ими доходов, включаемых в налоговую базу по налогу на прибыль организаций, применять налоговую ставку в размере 0%.

Федеральным законом от 29 декабря 2014 г. № 464-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» установлен благоприятный налоговый режим для организаций социального обслуживания. В частности, таким организациям в период с 1 января 2015 года по 1 января 2020 года предоставлено право в отношении полученных ими доходов, включаемых в налоговую базу по налогу на прибыль организаций, применять налоговую ставку в размере 0%.

В целях реализации организациями соцобслуживания такой меры господдержки Правительство РФ определило перечень соцуслуг, дающих право организациям соцобслуживания применять нулевую налоговую ставку по налогу на прибыль организаций. Подписано соответствующее постановление 1 .

Перечень соцуслуг сформирован исходя из видов социальных услуг и включает в себя:

- социально-бытовые услуги (направлены на поддержание жизнедеятельности получателей социальных услуг в быту);

- социально-медицинские услуги (организация ухода, оказание содействия в проведении оздоровительных мероприятий, систематическое наблюдение за получателями соцуслуг для выявления отклонений в состоянии их здоровья);

- социально-психологические услуги (оказание помощи в коррекции психологического состояния, в том числе оказание психологической помощи анонимно с использованием телефона доверия);

- социально-педагогические услуги (направлены на профилактику отклонений в поведении и развитии личности, формирование позитивных интересов, организацию досуга, оказание помощи семье в воспитании детей);

- социально-трудовые услуги (оказание помощи в трудоустройстве и в решении других проблем, связанных с трудовой адаптацией);

- социально-правовые услуги (оказание помощи в получении юридических услуг, в защите прав и законных интересов получателей соцуслуг);

- услуги в целях повышения коммуникативного потенциала получателей социальных услуг, имеющих ограничения жизнедеятельности, в том числе детей-инвалидов;

- срочные социальные услуги.

- услуги по перевозке туриста по территории Российской Федерации воздушным, водным, автомобильным и (или) железнодорожным транспортом до пункта назначения и обратно либо по иному согласованному в договоре о реализации туристского продукта маршруту;

- услуги проживания туриста в гостинице (гостиницах) или ином (иных) средстве (средствах) размещения, объекте санаторно-курортного лечения и отдыха, расположенных на территории Российской Федерации, включая услуги питания туриста, если услуги питания предоставляются в комплексе с услугами проживания в гостинице или ином средстве размещения, объекте санаторно-курортного лечения и отдыха;

- услуги по санаторно-курортному обслуживанию;

- экскурсионные услуги.

- 17 процентов – в региональный бюджет;

- 3 процента – в федеральный бюджет.

Постановление вступило в силу со дня его официального опубликования – 29 июня 2015 года. Отмечается, что принятое решение позволит организациям, занимающимся социальным обслуживанием граждан, реализовать право применения налоговой ставки 0% по налогу на прибыль.

www.garant.ru

Новшество: налог на прибыль можно уменьшать оплату работникам туризма и отдыха

Вчера принят Федеральный закон от 23.04.2018 № 113-ФЗ. Он вносит поправки в статьи 255 и 270 Налогового кодекса РФ. Ознакомиться с ним можно на Официальном интернет-портале правовой информации. Изменения в НК РФ позволяют при расчете налога на прибыль относить на расходы на турпоезки работников, которые оплатил работодатель.

Суть изменений

Внесены поправки, позволяющие работодателям уменьшать налог на прибыль за счет затрат на организацию туризма и отдыха для своих работников. Подразумеваются расходы по договору о реализации туристского продукта, заключенному работодателем с туроператором (турагентом) в пользу работников и членов их семей.

Так, в составе расходов на оплату труда работодатели смогут учесть затраты на оплату таких услуг, оказанных работнику, его супруге, родителям, детям в возрасте до 18 лет, а также детям работника в возрасте до 24 лет, обучающимся по очной форме обучения. Они начнут действовать с 1 января 2019 года. Следовательно, затраты на туризм и отдых, произведенные в 2018 году, учесть в расходах будет нельзя.

ВАЖНО: затраты можно будет учитывать только в пределах до 50 000 рублей в совокупности за год на каждого из вышеперечисленных лиц.

Что относится к туристическим расходам

Услугами по организации туризма, санаторно-курортного лечения и отдыха на территории Российской Федерации признаются следующие услуги, оказанные по договору о реализации туристского продукта, заключенному работодателем с туроператором или турагентом:

buhguru.com

Закон о прибыли услуга

Главный закон экономики.

Основным законом, регулирующим экономические отношения в России, является Гражданский кодекс Российской федерации. Посмотрим, с чего начинается этот закон: Статья2. Отношения, регулируемые гражданским законодательством, пункт 1. «…Гражданское законодательство регулирует отношения между лицами, осуществляющими предпринимательскую деятельность или с их участием, исходя из того, что предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли…».

Таким образом, наше законодательство однозначно определяет главный критерий и цель национальной экономики, как прибыль.По крайней мере нельзя построить кирпичный завод, столовую или ферму, не зарегистрировав устав, в котором эта главная фраза будет записана так: «цель предприятия – систематическое извлечение прибыли».

Рассмотрим понятие прибыль с трёх разных позиций: бухгалтерской, логической и строго математической.

Прибыль с точки зрения модели «Снаружи»

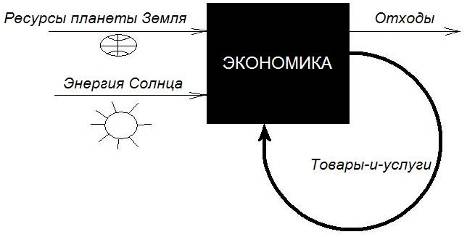

Схематично наша модель экономики «Снаружи» выглядит так:

На входе экономики — природные ресурсы, а на выходе – Товары-и-услуги и отходы.

Принято считать, что прибыль — это превышение в денежном выражении доходов от продажи товаров и услуг над затратами на производство и сбыт этих товаров и услуг.

А коль скоро прибыль – это финансовый результат хозяйственной деятельности, то совокупная прибыль экономики в целом равна НУЛЮ, потому что мировая экономика ничего ни у кого не покупает и не продаёт во вне. У земного шара нет космических поставщиков и космических покупателей (насколько известно автору).

Таким образом имеем:

Пмэ = 0

Где Пмэ – совокупная прибыль мировой экономики.

Это, так сказать, бухгалтерская точка зрения. Она исходит из того, что совокупная прибыль любого натурального хозяйства равна нулю. А мировая экономика в целом и есть натуральное хозяйство, поскольку основные черты натурального хозяйства:

— изолированность от внешнего мира;

— самообеспеченность средствами производства и рабочей силой;

— возможность удовлетворения всех потребностей за счет собственных ресурсов;

— отсутствие внешней торговли.

Сравните с главными чертами мировой экономики:

— она замкнута на одной планете – Земля;

— самообеспечена средствами производства и рабочей силой;

— удовлетворяет все потребности населения Земли за счёт доступных на планете природных ресурсов;

— не ведёт внешней торговли с другими объектами во Вселенной.

Прибыль с точки зрения модели «Удочник-Рыбак»

Модель «Удочник-Рыбак» схематично изображается так:

Напомним, что мы просто поделили всю экономику пополам по объёму валового продукта.

И чисто условно присвоили половинкам «живые» названия: Удочник и Рыбак.

Каждый вечер наши стороны производят товарообмен: условно пусть это будет рыба и удочка. То есть сама модель показывает товарообмен в натуральном выражении.

Теперь введём в нашу схему деньги. Пусть рыба стоит 100 рублей и удочка стоит 100 рублей. Помните, мы договорились поделить экономику ровно пополам по производимому продукту? Товар, произведённый для себя мы так же не рассматриваем, поскольку о прибыли в этом случае говорить не приходится.

Тогда мы можем иметь три возможных варианта дальнейших событий.

Вариант 1. Каждый вечер ( после работы) теперь мы будем иметь не просто обмен, а два акта купли-продажи. Покупка удочки за 100 р и покупка рыбы за 100 р.

Отметим, что и совокупная прибыль деятельности участников и ежедневная прибыль каждого участника в отдельности равны нулю.

Вариант 2. Удочник решил получить прибыль и объявил стоимость удочки — 110 рублей. Рыбак, «не будь дураком», тоже поднял цену на рыбу до 110-ти рублей. В итоге мы опять имеем нулевые прибыли. Правда с рублём произойдут некоторые метаморфозы. Такие изменения принято называть инфляцией.

Вариант 3. Удочник поднял цену на удочку до 110 р., а вот цена на рыбу по какой-то причине осталась прежней. Не будем раскрывать причины «неизменения» цены на рыбу, проследим лишь за следствиями. Удочник получит прибыль 10 рублей. Рыбак получит убыток 10 рублей. Совокупная прибыль операций равна 0!

Что же будет происходить с вариантом №3 в дальнейшем? Рыбак обанкротится! И дальше (ВНИМАНИЕ!) будет не в состоянии покупать удочки! Или говоря словами главных героев фильма «Формула любви»:«в общем все умерли».

Что от этого выиграл Удочник? Куда смотрел Рыбак?

Третий вариант мы получим и в случае, если Сторона А решит стать «эффективным менеджером» и начнёт сокращать расходы и повышать «эффективность бизнеса».

То, что является расходами для Стороны А, является доходом для Стороны Б. Пример тут такой: для колхоза покупка электричества – это расходы, а для электростанции – доходы.

Соответственно, уменьшение доходов Сторона Б начнёт компенсировать понижением уже своих расходов, а, значит, доход Стороны А начнёт падать. Говоря простым языком: Сторона А будет «кусать себя за хвост».

Таким образом рассуждения приводят нас к формуле:

Пу + Пр = 0

Где Пу – прибыль Удочника;

а Пр – прибыль Рыбака.

Не трудно понять, что мы можем продолжать дробить таким образом нашу экономику на две равные части. И наш результат будет одним и тем же.

Тогда конечная формула для прибыли будет иметь вид:

∑Пi = 0

где Пi – прибыль конкретного субъекта экономики.

Прибыль с точки зрения Формулы эмиссии

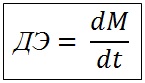

Используем формулу эмиссии для решения небольшой задачи.

Рассмотрим промежуток времени dt, в течение которого Действий Эмитента не было, то есть ДЭ = 0.

Тогда будем иметь: dM = 0, или так M = const. Общая денежная масса – неизменна.

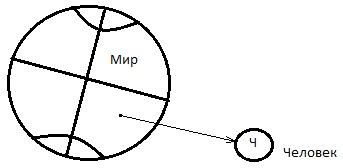

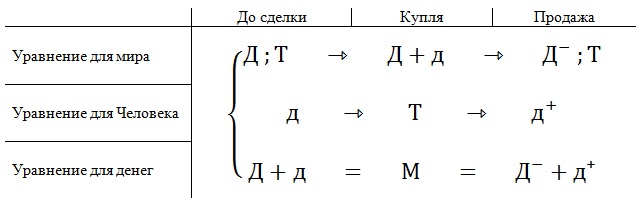

Итак. Возьмём весь Мир, вычленим из него отдельного Человека и проведём простую операцию купли-продажи некоторого Товара. Пусть это будет ведро с гвоздями. Операция рассматривается с точки зрения Человека.

Итак. Предположим, что до сделки Мир располагал объёмом денег Д и ведром с гвоздями (товар Т), а человек имел в кармане деньги д (малое).

После операции «купли» в Мире имеем денег Д + д. Человек же при этом располагает только товаром Т.

После операции «продажи» имеем в Мире: деньги Д — (Д с индексом минус) и товар Т, а у Человека д + (д малое с индексом плюс).

Изобразим эти три фазы для Мира, Человека и для формулы Эмиссии в виде системы уравнений:

Где М – полная денежная масса.

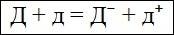

Последнюю формулу запишем так:

То есть, общая денежная масса до сделки и после сделки остаётся неизменной, поскольку Действий Эмитента в этот период не было.

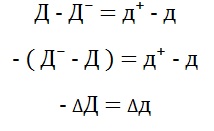

Если мы сгруппируем наше уравнение несколько по-другому, введём понятие оператора ∆ (дельта) таким образом: ∆х = х2-х1 , то получим следующее уравнение:

Прочтём последнюю формулу: любые изменения денег д для Человека приводят к РАВНОЗНАЧНЫМ изменениям в остальной части экономического пространства, но С ОБРАТНЫМ ЗНАКОМ.

По простому: если где-то прибыло, то в другом месте столько же и убыло.

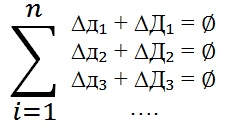

Если просуммировать все сделки купли-продажи за любой период времени: один день, месяц или год, вот так:

То мы получим следующую формулу:

Потому, что ∆д или ∆Д – это ни что иное, как прибыль, то есть разница между приходом и расходом.

Закон нулевой прибыли

Таким образом, все три точки зрения приводят нас к одному и тому же заключению:

совокупная прибыль всех участников экономики за любой рассматриваемый период времени остаётся постоянной и равна НУЛЮ.

Назовём открытый закон Законом Нулевой Прибыли.

Противоречие

Налицо противоречие между законодательством и открытым Законом Нулевой Прибыли. Текст Гражданского кодекса можно классифицировать не иначе, как обман.

Статья, предусмотренная для данного вида преступления в Уголовном кодексе РФ – это статья №165: Причинение имущественного ущерба путем обмана или злоупотребления доверием. Пункт1: Причинение имущественного ущерба собственнику или иному владельцу имущества путём обмана или злоупотребления доверием при отсутствии признаков хищения.

smart-lab.ru

Налог на прибыль в 2018 году: ставки, таблица, расчет, сроки уплаты

Статьи по теме

Смотрите таблицу ставок налога на прибыль в 2018 году – одного из федеральных платежей, благодаря которым бюджет нашей страны увеличивается. А также читайте, кто платит налог, как рассчитать, когда перечислять в бюджет.

Используйте пошаговые руководства:

О чем эта статья:

Налог на прибыль – это прямой налог, который рассчитывается как процент от прибыли, которую получила компания. Порядок исчисления и уплаты налога на прибыль установлен главой 25 Налогового кодекса РФ.

Кто платит налог на прибыль организаций в 2018 году

Плательщиками прибыльного налога являются компании на общей системе налогообложения.

Если у иностранной фирмы есть представительство в нашей стране, то она также становится плательщиком. Плательщиками будут и консолидированные группы. То есть объединения организаций для уплаты налога. Цель создания таких объединений – уменьшение налоговой нагрузки на организации. Налоговая база всех компаний складывается (то есть консолидируется – поэтому группа так и называется). В группе выбирают ответственную компанию, которая начисляет и вносит деньги в бюджет за всех. Такое объединение – это право, а не обязанность юридических лиц. Вступить в него можно добровольно, так же как и покинуть группу.

Кто не платит налог на прибыль

Обращаем внимание на то, что налог на прибыль – это налог только юридических лиц. Индивидуальные предприниматели на общей системе платят НДФЛ.

«Физики» с полученных доходов (в том числе от нетрудовой деятельности) платят НДФЛ, а не прибыльный налог.

Фирмы, которые при регистрации или с начала года перешли на упрощенку, освобождаются от уплаты налога на прибыль.

Скачайте дополнительный материал к статье:

Чем поможет: вы узнаете, к чему часто придираются налоговики, когда оценивают расходы, как безошибочно списывать безнадежные долги, чем обосновать разделение затрат на прямые и косвенные.

Ставка налога на прибыль в 2018 году

Базовая ставка налога на прибыль организаций – 20 процентов. Но деньги в бюджет фирмы перечисляют двумя платежами:

Такое распределение будут длиться до конца 2020 года.

Скачайте образцы заполнения платежек:

Пониженные ставки налога на прибыль в 2018 году

Но есть еще и пониженные ставки от 0 до 15 процентов. Их вправе использовать только определенные категории налогоплательщиков. Например, доходы в виде дивидендов облагается по двум ставкам: 13 и 0 процентов. Ставка 0 % применяется, если компания-участник владеет не менее половиной уставного капитала более 365 дней подряд. Во всех остальных случаях ставка – 13 % (см. также пошаговую инструкцию по выплате дивидендов учредителям ООО в 2018 году ).

А вот иностранные компании с дивидендом от российских организаций платят 15 процентов.

Резиденты в технико-туристско-рекреационных особых экономических зонах не платят прибыльный платеж, так как ставка 0 процентов, ставка резидентов особых экономических зон – 2 процента.

Таблица. Ставки налога на прибыль в 2018 году

Скачайте и возьмите в работу:

Налоговый и отчетный период по налогу на прибыль компаний

Налоговый период – это период, по окончании которого рассчитывают итоговое значение платежа. По общему правилу налоговый период по налогу на прибыль – это календарный год. То есть время с 1 января по 31 декабря. По окончанию года предприятия рассчитывают итоговый платеж и перечисляют деньги в бюджет.

Для фирм, которые созданы в течение года, первый налоговый период особенный. Он начинается в день внесения записи в ЕГРЮЛ об организации и заканчивается по окончании года (читайте, как получить выписку из ЕГРЮЛ ). Если же фирму создали в декабре, то ее налоговый период заканчивается 31 декабря следующего года.

Аналогично считается налоговый период реорганизованной или ликвидированной фирмы . Он начинается 1 января (или в день создания) и заканчивается в день исключения налогоплательщика из ЕГРЮЛ.

Отчетный период – это период, по окончании которого определяют промежуточный результат и платят авансы. Отчетный период короче налогового. То есть налоговый период состоит из нескольких отчетных.

У прибыльного платежа есть два вида отчетных периодов:

- Первый месяц, два месяца, три месяца и т.д. То есть компании платят ежемесячные авансы из фактической прибыли.

- Первый квартал, полугодие и 9 месяцев. То есть юридические лица платят ежеквартальные платежи.

Причем у ежеквартальных платежей есть два способа оплаты: только ежеквартальные и ежеквартальные плюс ежемесячные.

Ежемесячные авансы

На это способ оплаты компания вправе перейти добровольно с начала года или с момента создания. Платить такие авансы вправе все компаний, никаких ограничений нет. Для этого в инспекцию надо подать сообщение. У него нет унифицированной формы, поэтому пишите произвольное письмо. А вот отказаться от такого способа уплаты можно только с начала следующего года.

Первый платеж равен произведению прибыли, полученной за первый месяц и ставки налога. Платеж за второй месяц представляет собой разницу между исчисленным нарастающим итогом платежом за два месяца и уплаченным авансом.

Ежеквартальные платежи без ежемесячной оплаты

Чтобы платить авансы таким способом в налоговую специального заявления передавать не надо. Но перейти на такие платежи вправе не все организации. Право есть у компаний, доход которых за 4 предыдущих квартала не превышает 15 млн руб. в среднем за каждый квартал (или 60 млн руб. – за 4 квартала в целом).

Налог за первый квартал равен произведению налоговой базы за квартал и ставки налога.

Налог за второй квартал считают так:

Аванс тек = Налоговая база тек × Ставка налога – Аванс пред

Ежеквартальные платежи с ежемесячной доплатой

Компании, у которых доходы в квартал более 15 млн рублей и которые не перешли на ежемесячные авансы, платят налог каждый месяц и потом доплачивают по результатам работы за квартал. Суммы платежа рассчитываются следующим образом.

Платеж за каждый месяц первого квартала равен месячным платам квартала предыдущего года.

Ежемесячный платеж во втором квартале рассчитывается по другой формуле:

Аванс 2 кв = Квартальный Аванс 1кв / 3

где Квартальный Аванс 1кв – квартальный авансовый платеж, исчисленный по итогам I квартала.

Ежемесячный платеж в третьем квартале считают так:

Аванс 3 кв = (Квартальный Аванс 2кв — Квартальный Аванс 1кв ) / 3

Ежемесячный платеж в четвертом квартале считают так:

Аванс 4 кв = (Квартальный Аванс 3кв — Квартальный Аванс 2кв ) / 3

То есть в данном случае компания платит авансы не из фактической прибыли, а из предполагаемого ее значения.

fd.ru