Актуально на: 23 мая 2016 г.

Каждый может ошибаться, и бухгалтер — не исключение. Излишнее перечисление суммы налога или подача уточненной налоговой декларации, в которой уменьшается сумма налога к уплате, могут вести к образованию переплаты по налогу. Излишне уплаченную сумму налога можно как зачесть, так и вернуть (ст. 78 НК РФ). В этом материале рассмотрим особенности зачета переплаты по налогу на прибыль.

В счет чего можно зачесть переплату

Налог на прибыль является федеральным налогом (ст. 13 НК РФ). А, значит, зачесть переплату по нему можно только в счет предстоящих платежей, погашения недоимки, задолженности по пеням и штрафам за налоговые правонарушения лишь по федеральным налогам.

Наряду с налогом на прибыль к федеральным налогам относятся:

- НДС;

- акцизы;

- НДФЛ;

- налог на добычу полезных ископаемых;

- водный налог;

- сбор за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина.

- ошибка бухгалтера, например, в сумме указан лишний ноль;

- сумма дважды перечислена в бюджет, например, из-за ошибки банка;

- фактическая хозяйственная деятельность организации в течение отчетного года не соответствовала планируемой (получены убытки), а авансовые платежи перечислены в бюджет.

О наличии переплаты и сумме излишне уплаченного налога на прибыль налоговая инспекция обязана сообщить организации по установленной форме в течение 10 рабочих дней со дня обнаружения переплаты (п. 3 ст. 78 НК РФ, приказ ФНС России от 03.03.2015 № ММВ-7-8/90@ ).

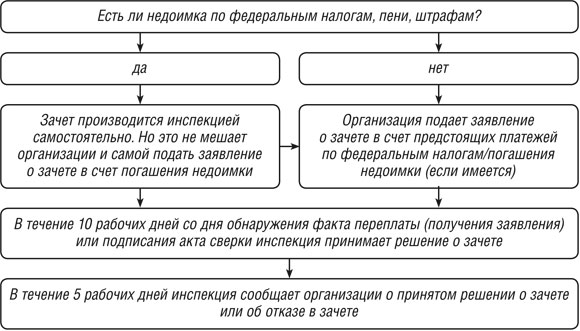

Алгоритм зачета переплаты по налогу на прибыль можно представить в виде блок-схемы:

Оглавление:

Заявление о зачете переплаты

Заявление о зачете переплаты может быть подано в течение трех лет со дня уплаты суммы налога на прибыль (п. 7 ст. 78 НК РФ). Причем если переплата возникла по авансовым платежам, то трехлетний период исчисляется с даты подачи декларации за соответствующий налоговый период (но не позднее последнего числа срока, если декларация подана с опозданием) (письмо Минфина РФ от 15.06.2012 № 03-03-06/1/309 , письмо ФНС России от 21.02.2012 № СА-4-7/2807 ).

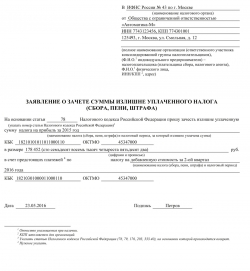

Форма заявления утверждена приказом ФНС России от 03.03.2015 № ММВ-7-8/90@. Ниже представлен пример заполнения заявления о зачете переплаты по налогу на прибыль в счет предстоящих платежей по НДС.

glavkniga.ru

Как зачесть переплату по налогу на прибыль

В реальной жизни без ошибок не живёт ни один бухгалтер — это обычная плата за профессионализм. Сначала ошибки — потом опыт. Переплата в бюджет — весьма распространенная проблема. Для начала разберемся, в каких случаях она возникает. Теоретически может быть несколько вариантов:

В первую очередь нужно решить, что делать: возвращать излишне уплаченную в бюджет сумму на счет организации или проводить зачет в счет уплаты недоимки или будущих платежей.

Возможные варианты действий

Процедура возврата и зачета регулируется статьёй 78 НК РФ. Для удобства представим ее в виде схемы.

Порядок действий, если обнаружена переплата в налоговый бюджет

Поэтапно всю процедуру можно представить таким образом:

- Устанавливаем факт излишней уплаты в бюджет.

- Проверяем, есть ли недоимка по любому из налогов, пени или штрафы в счет которых инспекция может зачесть излишне уплаченные суммы.

- Проверяем, не нужно ли одновременно уточнить декларацию.

- Определяем наши предпочтения – возврат или зачет средств.

- Проводим сверку по платежам в бюджет.

- Готовим необходимые заявления.

- Отправляем в инспекцию необходимый пакет документов.

Как зачесть переплату

По общим правилам, любой федеральный налог, в том числе на прибыль, можно зачесть в счет будущих платежей по любому другому федеральному платежу или штрафов и пеней в федеральный бюджет. При этом имеющаяся недоимка погашается инспекцией самостоятельно и не требует участия организации. Однако за последней сохраняется право подать обращение на зачет переплаты по налогам, заявление для этого подаётся в инспекцию по месту учёта организации в бумажном или электронном виде. Подчеркнем, что такое заявление составлять не обязательно. Можно подготовить письмо в свободной форме, подать его можно также в печатном или электронном виде. Пример такого письма приведен в конце статьи.

Отражение операции зачета согласно плану счетов, утвержденному Приказом 94н, для бюджетных учреждений используются счета по аналогии.

gosuchetnik.ru

Переплата налога на прибыль в региональный бюджет обособленного подразделения

Добрый день!

Пока активисты либо штатные эксперты форума не ответили на Ваш вопрос, посмотрите материалы, которые автоматически были найдены по теме Вашего вопроса. Возможно, они окажутся полезными для Вас.

Если Вы не найдете в них ответа на свой вопрос, напишите, пожалуйста, об этом в данной теме (например, «Спасибо, но я не нашел ответа в предложенных материалах»).

Цитата сайт Аудит Ит.Ру

Вопрос: Головная организация состоит на налоговом учете в г. Москве, имеет обособленные подразделения, состоящие на учете в территориальных налоговых органах различных субъектов РФ. По одному из обособленных подразделений имеется переплата по налогу на прибыль в городской бюджет.

Возможно ли в соответствии со ст. 78 НК РФ проведение зачета переплаты по налогу на прибыль в городской бюджет обособленного подразделения, находящегося на налоговом учете в субъекте РФ, в счет исполнения текущей обязанности по уплате налога на прибыль головной организации, находящейся на налоговом учете в г. Москве? Если да, то какой налоговый орган должен принимать решение о зачете сумм переплаты: налоговый орган по месту учета головной организации или же налоговый орган по месту учета обособленного подразделения?

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО от 12 июля 2010 г. N 03-02-07/1-315

В Департаменте налоговой и таможенно-тарифной политики рассмотрено письмо по вопросу о зачете суммы излишне уплаченного налога на прибыль организаций и сообщается следующее.

Согласно абз. 2 п. 1 ст. 78 Налогового кодекса Российской Федерации (далее — Кодекс) зачет сумм излишне уплаченных федеральных налогов и сборов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам. Указанной статьей Кодекса не установлено ограничение по проведению зачета в зависимости от того, в какой бюджет бюджетной системы Российской Федерации подлежит уплате федеральный налог.

Таким образом, налог на прибыль организаций, являющийся федеральным налогом (ст. 13 Кодекса), излишне уплаченный в бюджет одного субъекта Российской Федерации, может быть зачтен в счет предстоящих платежей по этому налогу в бюджет другого субъекта Российской Федерации с учетом положений п. п. 4 и 5 ст. 78 Кодекса.

Согласно п. 4 ст. 78 Кодекса зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании письменного заявления налогоплательщика по решению налогового органа.

Зачет суммы излишне уплаченного налога в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных Кодексом, производится налоговыми органами самостоятельно (п. 5 ст. 78 Кодекса).

Налоговый орган, которым выявлена сумма излишне уплаченного налога, принимает решение о зачете этой суммы налога и оформляет уведомление о межрегиональном зачете.

На основании этого уведомления в соответствии с п. 19 Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации, утвержденного Приказом Минфина России от 05.09.2008 N 92н, орган Федерального казначейства оформляет расчетный документ на перечисление средств на счет органа Федерального казначейства, осуществляющего учет поступлений по межрегиональному зачету.

Налоговый орган, которому перечисляются средства по межрегиональному зачету, отражает соответствующие постановления в установленном порядке.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

Переплата по налогу на прибыль

Добрый день.

Если имеет место фактическая переплата, то на вашем лицевом счете в ИФНС в счет последующих платежей по тому же налогу она зачтется автоматически, без подачи заявления.

Вот Вам хорошая статья на тему:

Что можно зачесть, как написать заявление на зачет и когда налоговики могут сделать зачет самостоятельно?

Излишне уплаченные в бюджет деньги можно вернуть на банковский счет или зачесть (подп. 5 п.1 ст. 21 НК РФ). Понятно, что зачесть проще, чем вернуть. Налоговики это делают более охотно из-за того, что деньги из бюджета им не приходится отдавать. Поэтому поговорим о том, что и как можно зачесть. При этом мы не будем рассматривать зачет переплаты, образовавшейся у вас как у налогового агента (п. 14 ст. 78 НК РФ).

Что такое излишне уплаченные суммы

Налоговый кодекс позволяет зачесть излишне уплаченные суммы (пп.1, 14 ст. 78 НК РФ):

– налог, в том числе авансовых платежей;

– пеней;

– штрафов.

Излишне уплаченные суммы – это то, что вы заплатили в бюджет в размере большем, чем надо. Но для налоговиков излишне уплаченными суммами будут суммы, отраженные как переплата в карточках лицевых счетов, которые ведутся в налоговой инспекции. То есть это положительная разница между суммами, поступившими в бюджет и начисленными по декларациям, расчетам, решениям налоговиков по камеральным или выездным проверкам. Поэтому даже когда у вас в бухгалтерском учете по счету 68 «Расчеты по налогам и сборам» числится переплата и это соответствует действительности, но ее нет в карточке лицевого счета в инспекции, то зачет такой переплаты налоговая инспекция не сделает. То есть, как и с любым другим контрагентом, прежде чем что-то требовать от бюджета, нужно сверить долги (переплату) и выйти на какую-то сумму.

Итак, переплата в карточке лицевого счета может возникнуть только после отражения в ней начисленных и перечисленных сумм. Например, «упрощенцы» в течение года платят авансовые платежи. Однако отчетность по ним не представляют, а значит, и начислений в карточке лицевого счета налоговая инспекция не делает. Поэтому даже если «упрощенец» переплатил авансовые платежи, то переплаты в карточке не будет видно, пока в ней не будут отражены начисленные суммы по годовой декларации. Или пока «упрощенец» не представит письмо с указанием на то, что авансовый платеж был излишне уплачен.

Подтвердить сумму переплаты можно следующими документами:

– полученным из налогового органа извещением о наличии переплаты (приложение №6 к Приказу ФНС России от 25.12.2008 г. №ММ-3-1/683@). При этом, несмотря на то, что налоговики обязаны сообщать об излишней уплате налога (п. 3 ст. 78 НК РФ), не стоит надеяться, что они будут уведомлять вас о каждом таком случае;

– справкой о состоянии расчетов по налогам, сборам, взносам по форме №39-1 (утв. Приказом ФНС России от 04.04.2005 г. №САЭ-3-01/138@). Она должна быть выдана в течение 5 рабочих дней по вашему заявлению (п. 6 ст. 6.1. подп. 10 п. 1 ст. 32 НК РФ). Кстати, эта же справка должна быть приложена к извещению о наличии переплаты;

– актом сверки расчетов:

а) по форме №23-а (краткая). Этот акт подписывается вами и налоговым органом, если нет расхождений между вашими данными и данными в карточках лицевых счетов;

б) по форме №23 (полная). Он предназначен для фиксирования расхождений между вашими данными и данными налогового органа;

в) по форме, утвержденной Приказом ФНС России от 20.08.2007 г. №ММ-3-25/494@. Он применяется при обнаружении излишней уплаты налога как налоговым органом, так и вами. И сумму большую, чем числится в этих документах, вам не вернут. Если вы считаете, что переплатили больше, выверяйте расхождения дальше.

Что можно зачитывать

Зачесть излишне уплаченные суммы можно в счет:

– предстоящих платежей по этому или другому налогу;

– погашения задолженности по налоговым пеням и штрафам;

– погашения имеющейся недоимки по другому налогу.

При этом сделать зачет в счет другого налога можно только в случае, если оба налога относятся к одному виду (оба налога – федеральные, либо оба – региональные), независимо от того, в какой бюджет они зачисляются (п. 1 ст. 12, п. 1 ст. 78 НК РФ, Письмо Минфина России от 20.11.2009 г. №03-02-07/1-515).

Зачет по вашей инициативе

Когда вам не хочется платить лишнее, вы идете в инспекцию за зачетом. Возможен ли он без сверки расчетов?

Как известно, данные плательщиков и налоговых органов совпадают с точностью до копейки редко. Ведь налоговики вполне могут, например, зачислить какие-либо поступления в уплату пени или штрафа, а не налога или вообще как невыясненные поступления. И налоговики сделают вам зачет без совместной сверки расчетов, только если суммы переплаты, указанные вами в заявлении на зачет, совпадут с их данными. Если же суммы переплаты по данным налогового органа будут меньше, чем у вас в бухгалтерском учете, то ИФНС вынесет решение о зачете на меньшую сумму. Или же вам вообще откажут в зачете и предложат провести сверку расчетов.

В каких случаях надо подавать заявление о зачете

Когда вы хотите зачесть излишне уплаченную сумму в счет предстоящих платежей в рамках одного налога, то заявление на зачет можно не писать. Программа налоговой инспекции сама закроет начисления переплатой, как только будут проведены очередные начисления или очередная уплата по этому налогу. Решение о зачете в этом случае инспекцией не выносится.

Если вы хотите зачесть переплату в счет другого налога или в счет пеней или штрафов, то вам следует подать заявление на зачет, поскольку программа у налоговиков автоматически такую задолженность уже не погасит. Однако если у вас есть и переплата по какому-либо налогу, и недоимка по другому налогу того же вида или долги по пеням и штрафам и вы не собираетесь их гасить, то лучше подать налоговикам заявление на зачет вашей переплаты в счет уплаты предстоящих платежей по переплаченному налогу. Иначе ИФНС может погасить ваши долги зачетом самостоятельно.

Имейте в виду: если вы подали заявление о зачете излишне уплаченных сумм в счет текущих платежей по другому налогу накануне или в последний день срока его уплаты и решение о зачете будет вынесено уже после этого срока, то вам со дня истечения срока уплаты и до даты вынесения решения о зачете начислят пени. Хотя суды и признают неправомерным начисление пени в такой ситуации. Ведь в целом бюджет ничего не потерял (постановления ФАС ПО от 15.05.2008 г. №А57-14502/07-17; ФАС УО от 16.10.2007 г. №Ф09-8023/07-С2). Но, как вы понимаете, оспаривать начисление пеней придется уже в суде.

Заявление на зачет в счет предстоящих платежей по другому налогу лучше подавать за 10 рабочих дней до наступления конечного срока его уплаты, чтобы налоговая инспекция успела вынести решение о зачете и не начислила вам пени (п.7 ст. 78, п. 6 ст. 6.1. НК РФ). Например, у вас есть переплата по налогу на прибыль и вы хотите зачесть ее в счет будущего НДС за II квартал 2010 года. Тогда заявление о зачете нужно подать не позднее 6 июля 2010 года.

Заявление на зачет может быть подано в налоговую инспекцию в течение 3 лет со дня излишней уплаты сумм (п. 7 ст. 78 НК РФ).

При пропуске этого срока вы можете обратиться в суд с иском о зачете, но лишь при условии, что не прошло 3 года с момента, когда вы узнали или должны были узнать об излишней уплате (Письмо Минфина России от 26.11.2008 г. №03-02-07/1-478, п. 2 мотивировочной части Определения КС РФ от 21.06.2001 г. №173-О).

Если у вас осталась переплата по ЕСН, то зачтите ее в счет предстоящих платежей, погашения недоимки и задолженности по пеням и штрафам по другим федеральным налогам (например, НДС, налогу на прибыль).

Процедура зачета

Если вы решили зачесть переплату, то действовать нужно следующим образом.

ШАГ 1. Написать заявление о зачете и подать его в налоговую инспекцию.

Заявление составляется в произвольной форме, но в нем надо указать:

– наименование организации (ФИО предпринимателя);

– ИНН, ОГРН организации (предпринимателя) и КПП организации;

– ФИО и номер телефона контактного лица;

– налоги (сборы, пени, штрафы), по которым есть переплата. И желательно указать, за какой период она возникла;

– суммы переплаты;

– налоги (сборы, пени, штрафы), в счет которых надо зачесть переплату. И опять-таки надо указать, за какой период.

К заявлению нужно приложить документы, подтверждающие наличие переплаты (копии платежных поручений, деклараций и т. д.). Приведем образец заявления на зачет, на следующей странице.

ШАГ 2. Получить сообщение налоговиков о принятом ими решении.

Решение о зачете или об отказе в его проведении налоговый орган принимает в течение 10 рабочих дней (п.4, 5 ст. 78, п. 6 ст. 6.1. НК РФ):

– со дня получения письменного заявления о зачете, если не было совместной сверки;

– со дня подписания акта о совместной сверке расчетов, независимо от того, когда было подано первоначальное заявление на зачет.

После этого в течение 5 рабочих дней инспекция должна передать вам под роспись или направить по почте с уведомлением о вручении

– если принято решение о зачете – извещение об этом;

– если не принято решение о зачете – письмо о возврате заявления без исполнения с предложением провести совместную сверку расчетов.

Если в связи с расхождением сумм в заявлении о зачете и в карточках лицевого счета проводилась сверка расчетов, то после ее окончания не забудьте представить налоговикам новое заявление о зачете. Сделать это нужно, даже когда суммы переплаты и зачитываемой задолженности не изменились. Ведь предыдущее заявление вам вернули без исполнения.

При этом если вы подаете заявление на зачет одновременно с декларацией, на основании которой появляется переплата по налогу (например, сумма налога на прибыль по годовой декларации меньше уплаченных в течение года авансовых платежей), то учтите, что зачет может быть сделан только после камеральной проверки этой декларации. И тогда срок для вынесения решения о зачете (10 рабочих дней) исчисляется со дня истечения 3-х месяцев после представления декларации, если решение по проверке не будет вынесено раньше (пп.2, 5 ст. 88, пп.1, 6 ст. 100, п.1 ст. 101 НК РФ, п. 11 Информационного письма Президиума ВАС РФ от 22.12.2005 г. №98). Поэтому не пытайтесь зачитывать такую переплату в счет каких-либо текущих платежей. Процесс зачета может затянуться, и вам начислят пени. Лучше уплатите текущие платежи «живыми» деньгами и подайте заявление на зачет переплаты в счет предстоящих платежей.

ШАГ 3. Отразить зачет в бухгалтерском учете.

Как только вы получили извещение налогового органа о принятом им решении о зачете, на дату этого решения нужно провести зачет в бухгалтерском учете по субсчетам счета 68 «Расчеты по налогам и сборам», соответствующим тем налогам (пени, штрафам), по которым сделан зачет. Например, если сделан зачет излишне уплаченных сумм по НДС в счет уплаты недоимки по налогу на прибыль, то нужно сделать проводку: дебет счета 68, субсчет «Налог на прибыль» – кредит счета 68, субсчет «НДС».

Самостоятельный зачет налоговиками

Самостоятельно налоговики могут делать зачет только в счет погашения недоимки по другому налогу или задолженности по пеням и штрафам.

Если вы не хотите, чтобы налоговики самостоятельно сделали подобный зачет, то лучше подать в налоговый орган заявление на зачет вашей переплаты в счет уплаты предстоящих платежей по тому же налогу (п. 4,5 ст. 78 НК РФ).

О своем решении налоговый орган должен в течение 5 рабочих дней со дня его принятия письменно сообщить вам (под роспись или по почте с уведомлением о вручении). Поэтому даже если у вас есть переплата, на которую вы «рассчитываете», а налоговики ее зачтут сами, то об их решении о зачете вы обязательно должны узнать. После получения извещения о принятом решении о зачете вы должны отразить его в бухгалтерском учете (см. шаг 3 предыдущего подраздела).

Обратите внимание, что налоговики не имеют права на проведение самостоятельного зачета излишне уплаченного налога в счет погашения задолженности, срок на принудительное взыскание которой пропущен (п. 3 ст. 46 НК РФ, Постановления президиума ВАС РФ от 24.10.2006 г. №5274/06, от 09.12.2008 г. №8689/08, от 15.09.2009 г. №6544/09, п. 3 мотивировочной части определения КС РФ от 08.02.2007 г. №381-О-П, Письмо Минфина России от 15.12.2008 г. от 03-02-07/1-511). Поэтому если ИФНС пришлет вам решение о зачете таких сумм, то сразу жалуйтесь в региональное Управление ФНС России или в суд.

Кстати, как вы помните, если по итогам проверки налоговики доначислят налог, пени, штраф за неуплату или неполную уплату налога (ст. 137, п.1 ст. 138 НК РФ), но у вас есть излишне уплаченные суммы по этому налогу, то они должны быть учтены при вынесении решения по результатам проверки. То есть если у вас имеется переплата налога, возникшая в предыдущем периоде, которая равна сумме того же налога, заниженной в последующем периоде, или больше ее, и указанная переплата не была ранее зачтена в счет иных задолженностей по этому налогу, то состав правонарушения отсутствует. То есть штраф за неуплату (неполную уплату) налога вообще не должен начисляться (п. 41 Постановления пленума ВАС РФ от 28.02.2001 г. №5, Постановления ФАС МО от 26.03.2010 г. №КА-А40/2651-10, ФАС ЦО от 09.02.2010 г. №а14-14803/2008/500/24, ФАС ЗСО от 24.02.2010 г. №А42-3819/2009).

Состояние расчетов с бюджетом – это тот вопрос, который постоянно должен быть в поле вашего зрения. И если вы будете периодически делать совместные сверки с налоговиками (подп. 11, п. 1 ст. 32 НК РФ), то будете знать точные суммы как своих переплат, так и задолженности. И тогда вы сможете своевременно и быстро сделать зачет по своей инициативе. Также для вас не будет неожиданностью зачет, который налоговики сделают самостоятельно.

Е.В. Строкова,

журнал «Главная книга», №11, 2010

Как вернуть переплату по налогу на прибыль по закрытому обособленному подразделению?

Компания на ОСН, зарегистрирована в Москве.

В Ярославле было открыто иное обособленное подразделение (без отдельного баланса, без р/счета), в Ярославль платили налог на прибыль (от доли прибыли).

В мае иное обособленное подразделение закрыли, но там осталась переплата по налогу на прибыль (ошибочно перечисленный платеж + аванс), 120 тыс. рублей.

Лицевая карточка в Ярославской ИФНС уже закрыта.

Где теперь наша переплата? Она не будет автоматически перечислена в Московскую ИФНС? Как вернуть деньги или перекинуть их в московскую ИФНС?

Подскажите, пожалуйста, алгоритм действий в этом случае.

Спасибо за полезную информацию!

Но мне это не подходит, так как иное обособленное подразделение закрыто. Лицевой счет закрыт.

Я предполагаю, что деньги зависли в ярославском казначействе. Как вы думаете? В ярославском ИФНС подсказать пока ничего не могут, ситуация впервые такая у них.

Цитата (subschet.ru): ПОРЯДОК ЗАЧЕТА ОБРАЗОВАВШЕЙСЯ ПЕРЕПЛАТЫ ПО НАЛОГУ НА ПРИБЫЛЬ

Проведение зачета суммы излишне уплаченного авансового платежа по налогу на прибыль организаций, зачисленного в бюджет субъекта Российской Федерации, в счет уплаты налога на прибыль организаций по месту нахождения головной организации в другом субъекте РФ является правомерным в случае соблюдения прочих условий, предусмотренных в ст. 78 Налогового кодекса РФ.

Об этом Письмо УФНС РФ по г. Москве от 30.05.2011 N 16-15/052700.

В соответствии с п. 2 ст. 288 Налогового кодекса РФ уплата авансовых платежей, а также сумм налога, подлежащих зачислению в доходную часть бюджетов субъектов РФ и бюджетов муниципальных образований, производится налогоплательщиками — российскими организациями по месту нахождения организации, а также по месту нахождения каждого из ее обособленных подразделений исходя из доли прибыли, приходящейся на эти обособленные подразделения.

В случае принятия организацией решения о прекращении деятельности (закрытии) своего обособленного подразделения уплата авансовых платежей за последующие отчетные периоды и налога за текущий налоговый период по бывшему месту нахождения этого обособленного подразделения не производится.

Учитывая, что налоговые декларации по налогу на прибыль организаций составляются нарастающим итогом с начала года, в целях правильного распределения прибыли по организации без обособленных подразделений и входящим в ее состав обособленным подразделениям налоговая база в целом по организации за последующие отчетные периоды и текущий налоговый период, подлежащая распределению, должна быть определена без учета налоговой базы закрытого обособленного подразделения в размере, исчисленном и отраженном в декларации за отчетный период, предшествующий кварталу (месяцу), в котором оно было закрыто.

В связи с этим налогоплательщик вправе представить уточненные налоговые декларации по налогу на прибыль организаций за последний до закрытия обособленного подразделения отчетный период. В этих уточненных налоговых декларациях могут быть сняты ежемесячные авансовые платежи в бюджет субъекта РФ по месту нахождения ликвидированного обособленного подразделения, исчисленные на квартал, в котором произошло закрытие обособленного подразделения, и одновременно увеличены платежи в бюджет субъекта РФ по месту нахождения организации.

В Письме от 24.02.2009 N 03-03-06/1/82 Минфин России разъяснил, что если обособленное подразделение закрыто после наступления одного или двух сроков уплаты ежемесячных авансовых платежей на квартал, в котором это обособленное подразделение закрыто, то в уточненных налоговых декларациях по ликвидированному обособленному подразделению могут быть сняты ежемесячные авансовые платежи только по ненаступившим срокам уплаты и одновременно увеличены на эти же суммы платежи по организации без входящих в нее обособленных подразделений.

Приказом Минфина России от 05.05.2008 N 54н (действовал до сдачи отчетности за 2010 г.) утверждены форма и Порядок заполнения налоговой декларации по налогу на прибыль организаций (далее — Порядок).

Начисление ежемесячных авансовых платежей по наступившим срокам уплаты в данном случае снимается в налоговой декларации по ликвидированному обособленному подразделению за следующий после его закрытия отчетный (налоговый) период по строке 110 Приложения N 5 к листу 02 с кодом 3 по реквизиту »Расчет составлен» по закрытым обособленным подразделениям.

Таким образом, для начисления ежемесячных авансовых платежей при закрытии обособленного подразделения налогоплательщик вправе представить уточненные налоговые декларации за I полугодие 2010 г.:

— по обособленному подразделению с указанием ежемесячных авансовых платежей на III квартал 2010 г. только по наступившим срокам уплаты;

— в целом по организации — с увеличением ежемесячных авансовых платежей в Приложении N 5 к листу 02 по организации без входящих в нее обособленных подразделений на суммы платежей ликвидированного обособленного подразделения по ненаступившим срокам уплаты III квартала 2010 г. и с одновременным уменьшением на эту же сумму платежей в Приложении N 5 к листу 02 по обособленному подразделению.

Одновременно с указанными изменениями должны быть внесены соответствующие поправки в разд. 1 уточненных налоговых деклараций.

Данные изменения должны быть учтены при формировании показателей строк 80 и 110 Приложения N 5 к листу 02 по ликвидированному обособленному подразделению и строк 80 и 100 (или 110 ) Приложения N 5 к листу 02 по организации без входящих в нее обособленных подразделений в налоговых декларациях за девять месяцев 2010 г.

Таким образом, при представлении декларации по налогу на прибыль за I полугодие 2010 г. по ликвидированному обособленному подразделению (в августе 2010 г.) по строке 080 Приложения N 5 к листу 02 отражаются начисленные ежемесячные авансовые платежи на III квартал 2010 г. по наступившим срокам уплаты 2010 г.

Пунктом 2.8 Порядка определено, что в случае принятия организацией решения о прекращении деятельности (закрытии) своего обособленного подразделения уточненные декларации по указанному обособленному подразделению, а также декларации за последующие (после закрытия) отчетные периоды и текущий налоговый период представляются в налоговый орган по месту нахождения (учета) организации.

При этом в титульном листе (листе 01) по реквизиту »По месту нахождения (учета)» указывается код 223 , а в верхней его части указывается КПП, который был присвоен организации налоговым органом по месту нахождения закрытого обособленного подразделения.

В разд. 1 указанных выше деклараций код ОКАТО/ qмуниципального образования, на территории которого находилось закрытое обособленное подразделение, указывается с учетом положений п. 4.1 Порядка.

Следовательно, начисленные и уплаченные ежемесячные авансовые платежи по налогу на прибыль ликвидированного обособленного подразделения будут отражены в отдельной карточке расчетов с бюджетом организации с ОКАТО по месту нахождения ликвидированного обособленного подразделения.

При подтверждении излишней уплаты суммы авансовых платежей по налогу на прибыль организаций, зачисленной в бюджет субъекта Российской Федерации, необходимо учитывать следующее.

В соответствии со ст. 78 НК РФ сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику.

Зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам.

Возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, которые подлежат взысканию в случаях, предусмотренных Налоговым кодексом РФ, производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

При этом правила, которые установлены в ст. 78 Налогового кодекса РФ, применяются также в отношении зачета или возврата сумм излишне уплаченных авансовых платежей, сборов, пеней и штрафов и распространяются на налоговых агентов и плательщиков сборов ( п. 14 ст. 78 НК РФ).

www.buhonline.ru