ПРОБЛЕМЫ ПЕНСИОННОЙ СИСТЕМЫ РФ И ВОЗМОЖНЫЕ ПУТИ ИХ РЕШЕНИЯ

Секция: 11. Экономика

XVIII Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

ПРОБЛЕМЫ ПЕНСИОННОЙ СИСТЕМЫ РФ И ВОЗМОЖНЫЕ ПУТИ ИХ РЕШЕНИЯ

Любое государство должно обеспечивать базовые социальные гарантии стабильного развития общества. Пенсионная система является одной из составляющих системы социальной защиты. Необходимость реформирования социальной сферы приобрела особое значение в период радикальной экономической перестройки в России. Решение о создании Пенсионного фонда Российской Федерации стало ключевым в переходе от государственного пенсионного обеспечения к обязательному пенсионному страхованию.

Пенсионный фонд Российской Федерации — крупнейшая организация России по оказанию социально значимых государственных услуг гражданам. Основан 22 декабря 1990 года постановлением Верховного Совета РСФСР № 442-1 «Об организации Пенсионного фонда РСФСР» [1].

Создание Пенсионного фонда решило две основные задачи:

1. Формирование средств для выплаты пенсий за счет страховых взносов работодателями за лиц застрахованных.

2. Выведение пенсионных средств из государственного бюджета и становление самостоятельного бюджетного процесса.

Несмотря на то, что средства Фонда имеют статус государственных средств, формируются они не за счет государственного бюджета, а за счет страховых взносов.

Пенсионный фонд выполняет ряд важных функций, среди которых:

1. Назначение и реализация социальных и пенсионных выплат.

2. Индивидуальный учет застрахованных, а также учет поступающих страховых средств.

3. Выдача сертификатов и выплата средств семейного капитала.

В настоящее время используется накопительная система пенсионного обеспечения. Размер трудовой пенсии теперь состоит из трех частей: базовой, страховой и накопительной. Государство финансирует только базовую часть, это фиксированная сумма, индексируемая государством и составляющая с 2012 года 3170 рублей. Страховая же образуется из взносов, направляемых на страховую часть пенсии, уплачиваемых страхователем за застрахованных лиц и зависит от стажа работы. Что касается накопительной части, то она формируется из сумм обязательных страховых взносов на накопительную часть пенсии. Однако застрахованный имеет право отказаться от накопительной части пенсии в Пенсионном фонде России и направить эти средства в негосударственные пенсионные организации, тем самым получив дополнительный доход.

Согласно законодательству пенсии разделяют на 2 основные группы:

1. Трудовые пенсии.

· по случаю потери кормильца.

2. Пенсии по государственному пенсионному обеспечению.

Назначение и выплата трудовых пенсий осуществляется в соответствии с Федеральным законом «О трудовых пенсиях в РФ». Достигая пенсионного возраста и имея стаж не менее пяти лет, гражданин имеет право на получение трудовой пенсии по старости. Для мужчин пенсионным возрастом является 60 лет, для женщин — 55 лет. Возможно также и снижение пенсионного возраста в случаях, установленных законодательством. При наличии инвалидности 1, 2 или 3 группы, ограничивающей возможность трудовой деятельности, и страхового стажа гражданину назначается трудовая пенсия по инвалидности. Нетрудоспособные члены семьи, потерявшие кормильца также получают соответствующую пенсию [2].

Пенсии по государственному обеспечению являются компенсационными. Социальная пенсия предоставляется гражданам, которые не наработали достаточный стаж для получения трудовой пенсии, но не имеют гарантированный источник доходов. Пенсия за выслугу лет назначается военнослужащим, работникам авиации, флота, МВД и прокуратуры, гражданам, занимающимся педагогической деятельностью, горными и подземными работами, театральной деятельностью и спортом.

Для того, чтобы обеспечить социальную стабильность необходимо достичь устойчивой пенсионной системы. Однако в российской пенсионной системе имеются проблемы, среди которых особенно выделяют низкий уровень пенсионного обеспечения, несмотря на политику России по повышению размера пенсий до приемлемого уровня. Главной причиной многие эксперты считают большую долю теневой экономики, вследствие чего в бюджет не поступает достаточное количество обязательных взносов. Большое влияние также оказывает увеличивающаяся инфляция в стране.

Немаловажным является и увеличение с каждым годом числа пенсионеров. Низкий уровень рождаемости обуславливает разницу между трудоспособным населением и гражданами пенсионного возраста, что приводит к старению населения, увеличению нагрузки на пенсионную систему и в последствии — к дефициту Пенсионного фонда.

Еще одной проблемой является низкий уровень пенсионной грамотности населения. В условиях недостаточной информированности граждан не возможно повышение качества услуг, предоставляемых негосударственными пенсионными фондами.

Возможным решением проблемы низких пенсий многие эксперты считают повышение пенсионного возраста и соответственно увеличение объема пенсионных отчислений за счет более долгой трудовой активности. Однако население категорически против таких мер. Также следует учитывать и сокращающуюся среднюю продолжительность жизни и уровень медицинского обслуживания. Компромиссом в этом вопросе может стать увеличение минимального страхового стажа и существенное повышение пенсий для граждан, добровольно откладывающих свой уход на пенсию. Пожилые люди являются ценным и продуктивным ресурсом для экономики любой страны. Поэтому изменив свою политику на рынке труда, ориентированную исключительно на молодых людей, страна не только снизит нагрузку на бюджет, но и сможет полностью раскрыть их потенциал.

Каждый пятый пенсионер не достигает установленного пенсионного возраста, а является досрочным получателем. Соотношение пенсионеров и трудоспособных граждан влияет на дефицит Пенсионного фонда, однако не является его главной причиной. Основной проблемой является тот факт, что не все категории работников уплачивают взносы, а индивидуальные предприниматели, число которых постоянно растет, пользуются льготным правом формирования своих пенсионных прав, т. е исходя из минимального размера заработной платы. Таки образом, бремя по финансовому обеспечению пенсионной системы почти целиком перекладывается на наемных рабочих. Для ликвидации проблемы дефицита Пенсионного фонда РФ целесообразно распространить систему обязательного страхования и на государственных служащих, проходящих военную и правоохранительную службу в соответствующих силовых ведомствах, по аналогии с государственными гражданскими служащими, получающими пенсию на общих основаниях.

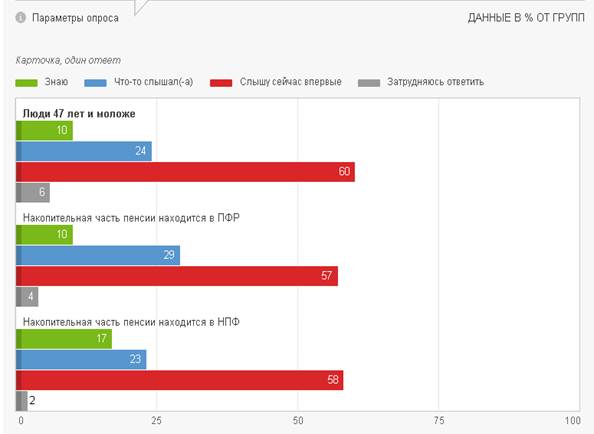

В настоящее время уровень информированности граждан касательно пенсионных вопросов очень низкий. Опрос, проведенный ФОМ наглядно это демонстрирует.

text-align:center;line-height:normal;page-break-after:avoid»>

text-align:center»> Рисунок 1 . Результаты опроса граждан по пенсионным вопросам

На вопрос о том, знают ли граждане о продлении моратория на передачу накоплений в НПФ на 2015 год большинство опрошенных ответили отрицательно. Также сравнительно небольшое количество людей реализовало свое право на инвестирование пенсионных накоплений в негосударственные пенсионные компании. Для преодоления проблемы слабой информированности необходимо проведение серьезной информационной работы с населением. Причем решать эту задачу необходимо не только на уровне государства, но и на уровне самих управляющих компаний.

Пенсионный фонд имеет огромное влияние на экономику страны, так как его главная цель — обеспечение достойного уровня жизненных благ, с помощью перераспределенных и накопленных средств во времени и в пространстве. Вне зависимости от места проживания, человек своим трудом и с помощью прошлых социальных отчислениями гарантирует себе определенный прожиточный уровень в будущем. Накопившееся множество изъянов и несовершенств в старой модели российской пенсионной системы может оказать негативное влияние на экономику страны и помешает ее развитию. Именно поэтому реформирование на данном этапе является необходимым.

nauchforum.ru

В настоящее время многие ученые-экономисты занимаются проблематикой пенсионного обеспечения, функционирования пенсионной системы Российской Федерации, негосударственных пенсионных фондов, и это является закономерным и естественным процессом, поскольку пенсионная система является одним из основных элементов социальной защиты населения [1, 7–9].

Пенсионная система России претерпела уже множество реформ. Последние глобальные изменения берут свое начало в 2012 г. с разработки Стратегии развития пенсионной системы Российской Федерации до 2030 г., где прописан постепенный план перехода к новой модели пенсионного обеспечения, целью которой является осуществление четкого разграничения страховой и накопительной частей пенсионных накоплений для удобства и качества регулирования их источников финансирования, а также переход на трехуровневый механизм формирования пенсионных прав (солидарная часть, корпоративная, индивидуально-накопительная), которая обеспечит сбалансированность и финансовую устойчивость пенсионной системы. Но сложная экономическая ситуация в стране сильно сократила темпы преобразований.

На сегодняшний день главной проблемой Пенсионного фонда РФ является дефицит бюджета, который на 2016 г. составляет 175,1 млрд руб. По предварительным прогнозам в 2017 г. дефицит составит 220,4 млрд руб., но для его сокращения было принято несколько дискуссионных решений, таких как:

— неполная индексация пенсий;

— отказ от индексации пенсий работающим пенсионерам;

— продление моратория на размещение накопительной части пенсии;

— упрощение процедуры розыска нелегальных рабочих путем расширения информационного взаимодействия между различными государственными ведомствами;

— повышение пенсионного возраста для госслужащих.

Индексация страховых пенсий в 2016 г. проходила в 2 этапа: первая индексация прошла в феврале, в ходе которой пенсии неработающим пенсионерам увеличили на 4 %. От второй индексации Правительство РФ отказалось, заменив ее компенсационными выплатами в размере 5000 рублей в январе 2017 г. Денежные средства на данные компенсации были выделены из президентского резерва, сформированного в 2016 г. Принятые меры положительно отразились на пенсионерах, получающих минимальную пенсию, т.к. данная выплата покрывает индексацию, которая должна была быть проведена в 2016 г. Также единовременную выплату получили работающие пенсионеры, индексация пенсий которых была приостановлена с 2016 г. Но в минусе остались те, кто получает пенсию выше среднего уровня, т.к. при индексации их пенсий в полном объеме компенсационная выплата не покрывает инфляцию. Кроме того, единовременная выплата не изменит размер базы пенсионных выплат, подлежащих индексации в 2017 г. Вышеуказанные меры помогли сэкономить бюджету около 160 млрд руб., но при этом были нарушены права граждан на сохранность их сбережений, т.к. страховая пенсия каждый год должна индексироваться как минимум на уровень инфляции, то есть на 12,9 % за 2016 г.

С 1 февраля 2017 г. страховые пенсии более 31,4 млн неработающих пенсионеров увеличились на 5,4 % исходя из роста потребительских цен за 2016 г. По данным Росстата, инфляция в 2016 г. составила 5,4 %, и ровно на эту величину индексируются страховые пенсии неработающих пенсионеров. Индексация пенсий на уровень инфляции за предыдущий год обеспечит сохранение покупательной способности страховой пенсии неработающих пенсионеров. Стоимость индивидуального пенсионного коэффициента (пенсионного балла), с учетом которого назначаются страховые пенсии, составляет 78,28 рубля (до 1 февраля 2017 г. – 74,27 рубля). Вместе со страховой пенсией на 5,4 % проиндексирована фиксированная выплата к ней, ее размер составляет 4805,11 рубля [6].

Одновременно с индексацией страховых пенсий с 1 февраля на 5,4 % индексируется ежемесячная денежная выплата (ЕДВ), самая массовая социальная выплата в России. В настоящее время Пенсионный фонд выплачивает ее 15,6 млн федеральных льготников, включая инвалидов, ветеранов боевых действий, граждан, подвергшихся воздействию радиации, Героев Советского Союза и России, Героев Социалистического Труда и других граждан. Размер индексации ЕДВ определен исходя из роста потребительских цен за 2016 г. Средства на увеличение ЕДВ, предусмотренные в бюджете ПФР на 2017 г., составляют 21,3 млрд рублей. Общие расходы на выплату всех видов ЕДВ с учетом индексации запланированы в бюджете ПФР в размере 450,9 млрд рублей [6].

Таким образом, с февраля 2017 г. Пенсионный фонд России перешел к выплате повышенных на 5,4 % всех видов страховых пенсий: по старости, по инвалидности, по случаю потери кормильца неработающим пенсионерам. Работающие пенсионеры будут получать пенсию с учетом индексации после завершения трудовой деятельности. В бюджете Пенсионного фонда РФ на 2017 г. заложена индексация на 5,8 %, поэтому решено провести индексацию в 2 этапа: первая – в феврале 2017 г. на 5,4 %, вторая – в апреле на 0,4 %. Для работающих пенсионеров прибавка к пенсии в 2017 г. не предусмотрена, в августе 2017 г. добавят к страховой пенсии не более 3 пенсионных баллов. После окончания трудовой деятельности Пенсионный фонд проведет индексацию страховой пенсии на все пропущенные индексации.

В 2016 г. продлен мораторий на размещение накопительной части пенсии. Все поступающие от работодателей средства в течение 2016 г. будут продолжать поступать на формирование страховой части. За счет «заморозки» пенсионных накоплений правительство планирует получить 342,2 млрд рублей. Данные меры также помогут сбалансировать бюджет ПФР, но в то же время лишают экономику «длинных» денег: в результате изъятия пенсионных накоплений в 2014–2016 гг. в распределительную систему экономика недополучит около 1 трлн рублей.

Мораторий на использование накопительной части пенсии негосударственными пенсионными фондами (НПФ) был связан еще и с тем, что к концу 2015 г. фонды с лицензией по обязательному пенсионному страхованию должны были акционироваться, пройти проверку ЦБ РФ и вступить в систему гарантирования. В результате основная часть фондов, и в первую очередь крупнейшие участники рынка, доказали свою надежность и эффективность. По итогам проверок со стороны ЦБ РФ в систему гарантирования пенсионных накоплений вступили 38 НПФ.

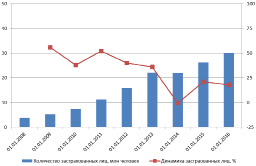

В конце декабря 2015 г. был зафиксирован ажиотажный спрос на перевод пенсионных накоплений в НПФ, после того, как правительство решило не продлевать право на выбор накопительной пенсии. За 2015 год число застрахованных лиц – клиентов негосударственных пенсионных фондов увеличилось на 19 % и составило на 31.12.2015 26,3 млн чел., или 33,5 % от всех занятых (рисунок).

По итогам переходной кампании 2015 г. число застрахованных лиц, формирующих свои накопления в НПФ, достигло 30 млн [2]

Значительное увеличение заявлений о переходе в негосударственный пенсионный фонд было связано не только с заинтересованностью граждан, но и с активизацией продажных кампаний в страховых компаниях и отделениях банков. Как показала практика, та часть населения, которая заинтересована и осведомлена о пенсионных реформах, к концу 2015 г. уже перевела свои накопления в выбранный негосударственный пенсионный фонд или управляющую компанию. Благодаря активным продажам удалось заключить договор в основном с теми, кто еще не задумывался о своей будущей пенсии, и главным аргументом служило то, что 2015 г. является решающим для выбора способа дальнейшего формирования будущей пенсии.

Малая заинтересованность и информированность граждан о формировании пенсионных накоплений и нюансах их перевода из Пенсионного фонда России в негосударственный пенсионный фонд или между негосударственными пенсионными фондами увеличивает потери как компаний, так и граждан. По принятому в 2013 г. закону пенсионные накопления можно переводить из фонда в фонд не раньше, чем раз в пять лет, если гражданин хочет сохранить накопленный инвестиционный доход. Фонд можно менять и чаще, но в этом случае инвестиционный доход остается у предыдущего фонда, а в новый фонд переводится номинал накоплений. По данным Пенсионного фонда России миллион человек из написавших заявление о переводе своих пенсионных накоплений в 2015 г. потеряли инвестиционный доход, их общие потери составили 3,8–4 млрд руб. Из них около 2 млрд руб. осталось в Пенсионном фонде [4, 5].

Также одной из важнейших проблем пенсионной системы является вопрос о повышении пенсионного возраста. На сегодняшний день в России самый низкий возраст выхода на пенсию – женщины 55 лет, мужчины 60 лет. С 1 января 2017 г. вступили в силу первые изменения по данному вопросу: предусмотрено постепенное, ежегодно по полгода, увеличение пенсионного возраста, дающего право на назначение и выплату страховой пенсии по старости государственным гражданским служащим, муниципальным служащим, а также лицам, которые занимают государственные должности РФ, государственные должности в регионах, а также муниципальные должности [3]. Таким образом, пенсионный возраст мужчин будет увеличен до 65 лет, у женщин – до 63 лет. Также предусматривается постепенное увеличение минимального стажа государственной гражданской службы, дающего право на назначение пенсии за выслугу лет и определение её размера, с 15 до 20 лет.

Кроме того, увеличивается минимальная продолжительность исполнения полномочий депутатов Госдумы и членов Совета Федерации для получения права на доплату к страховой пенсии по старости в размере 55 % с одного года до пяти лет, а также увеличение срока исполнения полномочий, необходимого для получения выплаты в повышенном размере – 75 % – с 3 лет до 10 лет и более.

Неофициальное трудоустройство также является одной из основных проблем Пенсионного фонда РФ. За 2016 год количество неофициально трудоустроенных граждан составило 1,6 млн чел. (выявленные факты нарушения законодательства). Потери Пенсионного фонда от неофициального трудоустройства оцениваются в 1,3–1,5 трлн руб. [3]. Проект по легализации неофициально устроенных граждан возглавляет Федеральная служба по труду и занятости РФ, в регионах созданы межведомственные комиссии, а в муниципалитетах рабочие группы. Перечисленные органы взаимодействуют с местными отделениями пенсионных фондов, фондов социального страхования, налоговых служб и службами занятости населения для выявления фактов неофициального трудоустройства. Также они следят за вызывающими подозрения предприятиями. Проект легализации трудового рынка уже позволил пополнить бюджет Пенсионного фонда на 15 млрд руб.[3], но процесс взаимодействия органов между собой очень бюрократизирован и отнимает много времени, т.к. муниципальные органы власти не имеют доступа к персональным данным граждан, в том числе сведениям о фактах их работы, хранящихся в базах Пенсионного фонда. Для решения данной проблемы был разработан законопроект о расширении информационного взаимодействия между различными ведомствами, что упростит процедуру выявления нелегальных трудовых отношений. Рассмотрение и принятие данного законопроекта останавливает лишь то, что доступ к персональным данным граждан получит большая группа лиц, находящихся на государственных должностях, и, несмотря на предусмотренную ответственность за незаконное использование персональных данных, есть риск, что данная информация окажется в распоряжении третьих лиц, например коллекторских агентств.

Проблему неофициального трудоустройства также помогает решить новая формула расчета будущей пенсии. С 1 января 2015 г. было введено понятие «Индивидуальный пенсионный коэффициент» (пенсионный балл). В самом общем плане «балльная формула» формирования пенсионных прав сводится к тому, что за каждый год трудового стажа застрахованное лицо приобретает определенное количество баллов, общая сумма которых после завершения трудового этапа в жизни человека и наступления права на соответствующий вид пенсии конвертируется в денежный эквивалент путем умножения на актуальную стоимость одного балла [8]. На данный момент для получения гарантированной пенсии необходим трудовой стаж в 5 лет. В связи с ухудшением демографической ситуации и увеличением дефицита бюджета Пенсионного фонда планируется увеличить минимальное значение трудового стажа до 15 лет. Данные меры вынуждают граждан, заинтересованных в получении и накоплении будущей пенсии, заключать официальные трудовые договоры с работодателем.

Новая формула также стимулирует население к более позднему выходу на пенсию, т.к. работающим пенсионерам начисляется большее количество баллов. Как было указано выше, в 2017 г. им будет начислено до 3 дополнительных балла. Данные преобразования позволяют увеличить поступления страховых взносов в бюджет Пенсионного фонда и временно сократить расходы на выплату текущих пенсий.

Сложная экономическая ситуация в стране кардинально изменила намеченные цели постепенного перехода к новой модели пенсионного обеспечения, одной из основных задач которой было стимулирование наемных рабочих и самозанятого населения к личному участию в формировании пенсионных накоплений. Все вышеперечисленные меры сокращают дефицит бюджета ПФР, но формируют негативное настроение и недоверие со стороны населения. Государству на данный момент удалось выполнить лишь одну из поставленных задач: усиление государственного регулирования и непосредственного участия государства в гарантировании финансовой обеспеченности выплаты всех видов пенсий. В рамках новой пенсионной реформы была создана двухуровневая система гарантирования сохранности пенсионных накоплений [8]: каждый страховщик обязан создавать внутренний фонд гарантирования пенсионных накоплений, который предназначен для покрытия убытков от деятельности фонда, также создана государственная система гарантирования пенсионных накоплений, которая позволяет негосударственному пенсионному фонду получить лицензию на осуществление своей деятельности и сохранить сумму всех отчислений застрахованных (без сохранения полученного дохода) в случае отзыва у негосударственного пенсионного фонда лицензии, банкротства фонда либо недостаточности пенсионных накоплений.

Также одной из основных стратегических целей реформы была сбалансированность и долгосрочная финансовая устойчивость бюджета Пенсионного фонда путем создания трехуровневой системы отчисления пенсионных накоплений, но, как было отмечено выше, принятые за последние годы меры сильно тормозят формирование корпоративной и индивидуально-накопительной частей.

Таким образом, для продолжения реализации намеченных целей в первую очередь необходимо повысить доверие граждан к системе пенсионного страхования, путем соблюдения законодательства и реализации прав населения на сохранность их пенсионных сбережений. Кроме того, необходимо повышение финансовой грамотности граждан для сокращения потерь в результате воздействия на них при помощи агрессивных техник продаж со стороны менеджеров банков и страховых компаний, которые ввиду ограниченности времени переходной кампании озвучивают клиенту только положительные стороны перехода в новый негосударственный фонд.

www.fundamental-research.ru

Проблемы в выплате пенсий

В последние годы выплата государственных пенсий становится одной из главных проблем в России. Ставка взносов у нас — чуть ли не самая высокая среди развитых стран, чего не скажешь о размере пенсий. Их уровень будет снижаться, а Пенсионный фонд будет испытывать дефицит, который в 2011 году составил 875 млрд. рублей. На покрытие выпадающих доходов в связи с сохранением льгот по уплате страховых взносов отдельными категориями страхователей из федерального бюджета поступило 69,5 млрд. рублей. По словам заместителя министра здравоохранения и социального развития Юрия Воронина, дефицит Пенсионного фонда в 2012 году, будет находится на уровне 1,83% ВВП и составит 1,075 триллиона рублей, к 2014 году он может снизиться до 1,79% ВВП. Причиной роста дефицита в 2012 году по сравнению с 2011 годом является рост на 500 тысяч человек количества пенсионеров, в том числе за счет перехода на трудовую пенсию военных пенсионеров. Дефицит ПФР увеличивают расходы на досрочно назначаемые пенсии по старости в связи с работой на вредных и опасных производствах. По словам министра здравоохранения и социального развития Татьяны Голиковой, финансирование досрочных пенсионеров отвлекает из бюджета ПФР четверть всех финансовых ресурсов фонда.

В нашей стране действует механизм персонифицированных отчислений в этот фонд, размер которых зависит от индивидуальной заработной платы работника. Сегодня минимальный размер пенсии составляет 5157 рублей. Прожиточный минимум пенсионера составляет 4 633 руб. 20 коп. Размер трудовых пенсий в России в 2012 году увеличится до 9 тыс. 200 рублей после двух индексаций страховой части пенсии: индексация трудовых пенсий с 1 февраля 2012 года на 7% и 1 апреля 2012 года на 2,4%; на 6% увеличится размер ЕДВ с 1 апреля 2012 года; произойдет индексация социальных пенсий и пенсий по государственному пенсионному обеспечению на 14,1% с 1 апреля 2012 года.

При сегодняшних высоких ценах на коммунальные услуги прожить на пенсию, составляющую 5000 практически невозможно. Получается, пенсионеры в России должны прожить на 2000 рублей в месяц, на эти деньги они должны покупать продукты питания и хоть какую-то одежду. Они практически ничего не могут себе позволить, хотя многие из них до этого получали заработную плату выше среднего уровня. Получается замкнутый круг. Работать по состоянию здоровья они уже не могут, но на пенсию прожить тоже крайне сложно. Одни лекарства в аптеках могут обойтись, на целую пенсию.

В развитых странах, люди, выходя на пенсию, начинают путешествовать, смотреть мир. К примеру, в Соединенных Штатах Америки средняя пенсия американца составляет 1100 — 1200 долларов или порядка 34 000 рублей на наши деньги. Минимальная пенсия по старости составляет примерно 9 тысяч рублей. С ростом страхового стажа возрастает и пенсионное вознаграждение. Если брать накопительную часть пенсии, то речь о минимальной пенсии американского пенсионера надо вести начиная с 750 $ или 22 000 рублей. Такую пенсию в США получает средний класс: квалифицированные рабочие, сотрудники социальной сферы и так далее. При этом их пенсия составляет примерно 30% от предыдущей заработной платы. С ростом зарплаты увеличиваются отчисления на будущую пенсию и соответственно пенсия возрастает. Очень достойно живут военные пенсионеры, госслужащие, сотрудники нефтяных компаний.

Величина пенсии в Бразилии определяется как 70% от среднеарифметической зарплаты полученной человеком за весь период взносов в пенсионный фонд INSS + 1% за каждый год после обязательных 15 лет взносов (то есть, если стаж 35 лет, то будет 70%+(35-15)=90%). Прошедшая среднеарифметическая зарплата индексируется в соответствии с инфляцией и для ее определения берется только 80% самых больших зарплат, остальные в расчете средней величины не учитываются.

Максимальную пенсию, возможно, получить при непрерывном стаже в 43 года. ( Где? ВРоссии?) Пенсии для всех лимитированы. Даже если ты получаешь заработную плату в 100 000 рублей, пенсия, которую ты получишь, не будет намного больше 9 200 рублей. А если ты никогда не работал, то тебе будут выплачивать при выходе на пенсию 5157 рублей. Для решения этой проблемы возможно открытие индивидуальных инвестиционных счетов, где работник и работодатель формировали бы «добровольные накопления» на старость и образование. По корпоративным пенсионным программам для каждого сотрудника должны быть открыты персональные пенсионные счета (ППС), чтобы при смене места работы человек не терял будущую корпоративную пенсию (сейчас это распространенная практика), а был вправе «беспрепятственно и без потерь» перевести накопленные средства со своего ППС от одного работодателя к другому. При этом для пенсионных средств должна быть создана «единая система гарантий».

На сегодняшний день в России на 128 работающих приходится 100 пенсионеров, и дисбаланс будет только увеличиваться. на каждого пенсионера будет приходится лишь по одному работающему. По прогнозам к 2030г., если не менять правила выхода на пенсию, соотношение работающих и пенсионеров упадет примерно до соотношения 1:1. В идеале оно должно составлять 4:1.

Решению пенсионных проблем могут помочь следующие действия:

- создание и развитие региональных накопительных пенсионных систем как эффективной технологии пенсионного обеспечения граждан, которые должны послужить, с одной стороны, улучшению качества жизни пенсионеров в ближайшей перспективе, а с другой — способствовать социально-экономическому развитию регионов путем инвестирования на эти цели сформированных в них ресурсов;

- предоставление налоговых льгот и иных форм стимулирования для добровольных корпоративных пенсионных программ, а также упорядочение их правового регулирования;

- модернизация страховой составляющей пенсионной системы с учетом потребностей различных возрастных групп пенсионеров и стимулирования добровольного более позднего выхода на пенсию.

Обсуждаемая сегодня проблема повышения пенсионного возраста выхода на пенсию- реальная возможность решить проблемы дефицита ПФР. Но в нашей стране подобные меры невозможны по двум причинам: во-первых, они непопулярны среди населения с социально-политической точки зрения; во- вторых, в тех странах, где порог пенсионного возраста выше, чем в России, совсем другие стандарты медицинского обслуживания и уровень жизни, в целом, гораздо выше. В российских условиях реализовать эту меру можно только в совокупности с весьма существенным пакетом экономических реформ. Но в связи с тем, что реформы в стране продвигаются достаточно медленно, осуществить предложенные изменения в ближайшей перспективе вряд ли удастся. В настоящее время государство должно четко определить уровень гарантий и ответственности, которые оно может взять на себя в процессе пенсионного обеспечения граждан, создав условия для формирования их пенсионных накоплений как с участием работодателей, так и самих граждан.

www.rae.ru