Оглавление:

Заявление на возврат излишне уплаченного налога: образец в 2018 году

Статьи по теме

Если вы обнаружили переплату по какому-то налогу, вы имеете право подать заявление на возврат. Сделать это нужно в срок, в противном случае денег не вернуть. В статье вы найдете инструкцию, как составить заявление на возврат излишне уплаченного налога в 2018 году в налоговую, подробный образец, и сможете скачать новый бланк 2018 года.

Образец заявления на возврат излишне уплаченного налога в 2018 году

Заявление на возврат излишне уплаченной суммы налога 2018 года (скачать его в Excel можно ниже) состоит из трех листов. Юрлица оформляют и отсылают первые два листа, физически лица должны заполнить также и третий лист.

Оформление заявление схоже с заполнением налоговой декларации.

Заявление на возврат излишне уплаченного налога (образец в 2018 году)

В каких случаях можно писать заявление на возврат излишне уплаченного налога в 2018 году

Мы посмотрели, как написать заявление на возврат излишне уплаченного налога, а теперь давайте разберем, когда вообще вы имеете право потребовать с ИФНС переплату.

«Лишние» деньги в бюджете могут оказаться по следующим причинам:

- их переплатил сам налогоплательщик и теперь хочет вернуть деньги на свой счет, либо сделать зачет в пользу иного платежа. Например, штрафа, пени, сбора (важно при этом соблюдать уровень: федеральный, региональный, местный);

- налоговая инспекция взыскала большую сумму денег, чем было необходимо.

- Вы переплатили в бюджет.

- Налоги неправомерно взыскала ИФНС.

- У вас есть право на получение вычета.

- Подать заявление на возврат налога вы можете не только в инспекцию, но и сразу в суд.

- Для возврата налога налогоплательщик подает в налоговый орган заявление – срок для его подачи увеличен с 1 месяца до 3 лет. С какой даты увеличены сроки на подачу заявления, узнайте изпубликации.

- У налоговиков есть 10 дней с момента получения заявления для принятия решения о возврате излишне взысканного налога.

- Суммы возвращаются с процентами в любом случае, а не только при нарушении срока возврата.

- в ИФНС — в этом случае действуют общие правила ст. 78 НК РФ;

- на работе — тогда возврат налога должен происходить с учетом ст. 231 НК РФ.

- Для излишне перечисленных сумм – ст.78;

- Для неправомерно взысканных – ст. 79.

- необходимо излишне уплаченные средства вернуть путём перечисления денег обратно по реквизитам на счёт налогоплательщика.

В этих случаях вы имеете право написать заявление на возврат излишне уплаченного или взысканного налога (образец заявления есть ниже).

Будьте внимательны! Подать заявление на возврат излишне уплаченной суммы можно не только по налогам, но и по страховым взносам, кроме взносов на травматизм, их курирует ФСС.

Как узнать об излишне уплаченном налоге

Есть несколько способов выяснить, что юрлицо или ИП переплатили налог.

1. Сама налоговая сообщает вам об этом. Если органы ФНС обнаружат излишне уплаченную сумму, они известят вас специальной для этого случая формой (утвержденной приказом ФНС России от 14.02.2017 № ММВ-7-8/182) в течение 10 дней.

2. Произошла сверка с налоговой службой, в ходе которой вскрылась переплата.

То есть, обнаружить переплату может и налогоплательщик, и налоговые органы. Допустим, налоговая инспекция предполагает, что у налогоплательщика имеется переплата по налогу. В этом случае юрлицу могут предложить провести совместную сверку. Отметим, что Кодекс устанавливает в данном случае право, а не обязанность налогового органа проводить выверку уплаченных налогов. Но, как правило, о переплате заявляет сам налогоплательщик, направляя заявление в налоговую инспекцию.

Заявление в налоговую инспекцию на возврат излишне уплаченного налога: куда подается, в каком виде, бланк 2018 года, сроки

Заявление на возврат излишне уплаченной суммы налога пишется на специально утвержденном бланке (образец его заполнения мы привели в начале статьи).

Внимание! Бланк претерпел изменения, новая форма утверждена приказом ФНС России от 14.02.2017 № ММВ-7-8/182.

Куда подавать заявление

Отправить документ нужно в ИФНС по месту регистрации вашей компании или ИП. Если ошибетесь с отделением, возврат денег вы не получите.

Сроки подачи заявления и возврата излишне уплаченной суммы налога

Срок подачи заявления

Срок возврата денежных средств

Подать заявление необходимо в течение трех лет с момента переплаты налога (не с момента обнаружения).

Сумма излишне уплаченного налога должна быть возвращена в течение одного месяца со дня подачи заявления.

В каком виде можно подать заявление

Можно подавать, как в бумажном, так и в электронном виде, если имеется официально оформленная электронная подпись, передающаяся по телекоммуникационным каналам.

www.rnk.ru

Возврат налогов в 2017-2018 годах (заявление и порядок)

Возврат налога в 2017–2018 годах подчиняется тем же общим правилам, что действовали ранее. В данной рубрике собраны материалы, призванные помочь вам в таком не слишком легком деле, как налоговый возврат.

Когда есть право на возврат налога

Всего ситуаций, когда можно претендовать на возврат налога, 3:

В зависимости от ситуации различается и порядок действий по возврату налога. Что предпринять в каждой из них, вам расскажут материалы данной рубрики.

Возврат излишне уплаченного налога

Итак, у вас переплата, и вы хотите ее вернуть. На что следует обратить внимание?

Прежде всего, на дату ее возникновения. На возврат налога Налоговым кодексом отведено 3 года. Исчисляются они с даты возникновения переплаты. И если по обязательным платежам, которые перечисляются только по итогам налоговых периодов, определить эту дату достаточно просто, то по налогам с авансовым механизмом расчетов может возникать вопрос: «Считать срок на возврат налога с даты внесения в бюджет аванса или годового платежа?».

Ответ на этот вопрос ищите в этой публикации. В ней рассмотрен налог на прибыль, но выводы применимы ко всем налогам, которыми мы авансируем бюджет.

Если 3-годичный срок пропущен, на возврат налога можно не рассчитывать.

Если временные рамки позволяют, вам нужно решить, как вы хотите использовать имеющийся излишек. Получить его назад можно не только в форме возврата налога, но и в форме зачета «лишнего» в счет недоимок или будущих платежей. И в том и в другом случае от вас потребуется заявление.

Посмотреть и скачать образец заявления на возврат налога можно в этой статье.

Заявление подано — осталось дождаться решения налоговиков. На решение о зачете у них есть 10 дней, на решение о возврате налога — 1 месяц после получения заявления. За нарушение сроков возврата с ФНС можно получить проценты.

А все спорные вопросы, связанные с налоговой переплатой, вам поможет разъяснить материал «Ст. 78 НК РФ (2017): вопросы и ответы».

Особенности возврата излишне взысканных сумм

Излишне взысканные суммы являются следствием налоговых доначислений, которые впоследствии оказываются незаконными. Например, вас проверили, доначислили налог и пени, а возможно, и штраф. Вы все это уплатили, а затем успешно обжаловали доначисления в суде. У вас есть все основания вернуть то, что взыскано не по закону.

Для возврата налогов в такой ситуации применяются правила ст. 79 НК РФ, которые отличаются от возврата переплаты следующим:

Форма заявления на возврат излишне взысканных сумм та же, что и для возврата переплаты. О ней читайте здесь.

Возврат налогового вычета

Если в результате применения вычета бюджет остался должен вам некую сумму, вы вправе ее вернуть. Такая ситуация может сложиться у плательщиков:

Возврат вычетов по НДС (его возмещение) происходит по особому сценарию, который прописан в ст. 176 НК РФ.

Ответы на некоторые спорные вопросы по возврату налога на добавленную стоимость можно найти в этом материале.

Если же вам нужны подробности, обратитесь к нашей рубрике «Возмещение НДС».

Аналогичная процедура для вычетов по акцизам предусмотрена ст. 193 НК РФ.

Возврат вычета по НДФЛ зависит от того, где вы его получаете:

Текст этой статьи и комментарии к ней ищите здесь.

Заявление на возврат налога: образец

Мы кратко рассмотрели все возможные ситуации с возвратом налога. Они разные, но у них есть один обязательный атрибут — заявление.

Документ важен потому, что только посредством его подачи налогоплательщик может потребовать назад суммы, которые переплатил в казну по собственной воле или помимо нее. Не будет заявления — не будет и возврата.

Подача такого заявления запускает возвратный механизм, а также сроки, в которые налоговики должны успеть завершить процедуру, чтобы не навредить бюджету. А значит, от вас требуется правильно его составить и вовремя подать. А помогут вам в этом материалы нашего сайта, например:

nalog-nalog.ru

Образец заявления о возврате излишне уплаченного налога в 2018 году

В 2018 году применяют новую форму на возврат из ФНС излишне уплаченного налога. Что касается возврата переплаты по НДФЛ у работодателя, то его пишут в произвольной форме. Скачать бланки и посмотреть образцы можно в нашей статье.

Скачать готовую памятку по 6-НДФЛ за II кв. от ФНС

Срочно! Минтруд ввел новые доплаты для работников

Как обнаружить переплату по налогам и взносам

Обнаружить переплату может как сама инспекция, так и сама компания.

Как инспекторы обнаружат переплату

Инспекторы сообщат о переплате течение следующих 10 рабочих дней письменно. Форма сообщения утверждена приказом ФНС от 14.02.2017 № ММВ-7-8/182. При этом под датой обнаружения переплаты следует понимать день, когда сотрудник налоговой инспекции выявил излишне уплаченную сумму по конкретному налогу. Эта дата будет указана в самом сообщении.

Как компании обнаружит переплату

Узнать о переплате можно с помощью личного кабинета, который находится на сайте ФНС (nalog.ru). Для этого нужно иметь в наличии квалифицированную подпись компании или ИП. Сервис сразу же при входе в кабинет сообщает, что у налогоплательщика есть переплата по налогу.

Еще одним способом выявления переплаты является сдача годовой декларации по налогу. Большинство налоговых отчетов содержит информацию о перечисляемых в течение периода авансах, а также расчет годового налога.

Если бухгалтер сам обнаружил переплату, то он подает в налоговую инспекцию заявление.

Заполнение заявления

Чтобы вернуть переплату по налогу на расчетный (лицевой) счет организации, в налоговую инспекцию нужно подать заявление. Сделать это можно в течение трех лет с момента уплаты излишней суммы налога.

Предусмотрен электронный формат

Заявление можно передать в инспекцию на бумажном носителе или в электронном виде (с усиленной квалифицированной подписью по телекоммуникационным каналам). Рекомендуемый электронный формат заявления утвержден приказом ФНС от 23.05.2017 № ММВ-7-8/478.

Перед возвратом погасите недоимку

Перед тем как вернуть сумму переплаты, инспекция направит ее на погашение недоимок (если они есть) по другим налогам (пеням, штрафам). Предварительно по инициативе инспекции или организации может быть проведена сверка расчетов с бюджетом.

Как заполнить заявление на возврат

Форма заявления утверждена приказом ФНС от 14.02.2017 № ММВ-7-8/182. Она состоит из двух листов. Заполняют форму по общим правилам, в пустых графах и клеточках ставят прочерк.

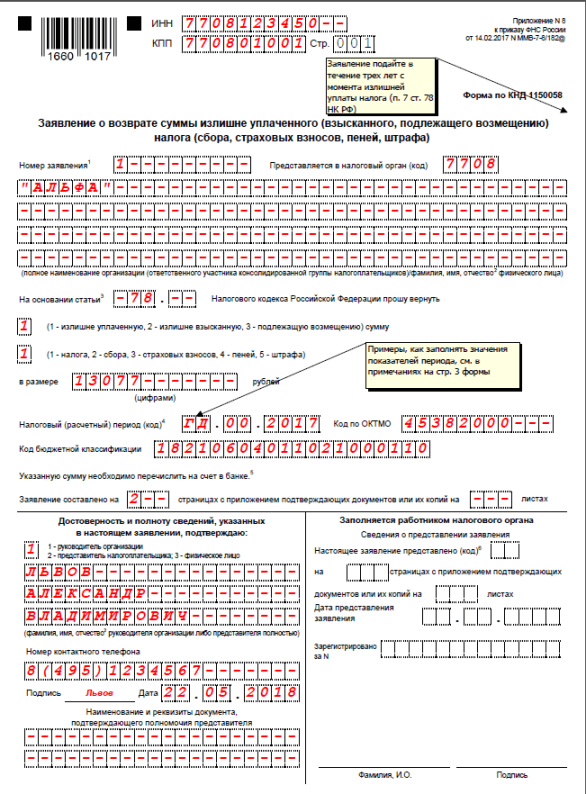

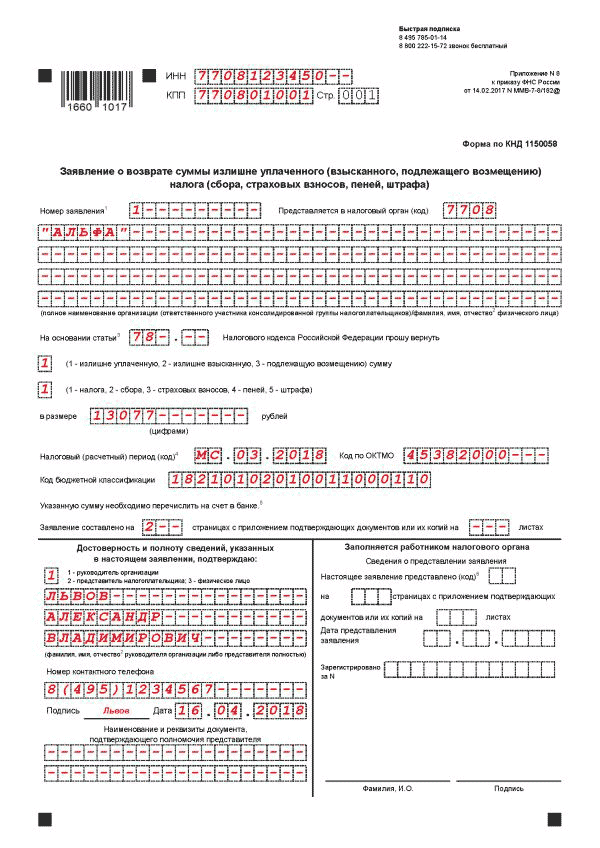

Образец заявления о возврате суммы излишне уплаченного налога

Частые ошибки, которые находят налоговики в 6-НДФЛ

Действия налоговой после получения заявления

Решение о возврате переплаты инспекция должна принять в течение 10 рабочих дней со дня получения заявления, если сверка расчетов не проводилась. Или же со дня подписания акта сверки, если сверка была.

Инспекция обязана известить организацию о согласии на возврат или отказе в возврате в течение пяти дней со дня принятия решения

Форма решения о возврате и форма решения об отказе в возврате излишне уплаченного налога утверждены приказом ФНС от 14.02.2017 № ММВ-7-8/182.

В таблице ниже собраны ошибки, из-за которых придется подавать уточненный расчет 6-НДФЛ. Если исправите эти ошибки прежде, чем их найдут налоговые инспекторы, избежите штрафа по статье 126.1 НК РФ.

Полную таблицу со всеми ошибками и 100 решений для заполнения 6-НДФЛ за полугодие найдете в курсе Отчетность в Школе.

В какие сроки инспекция вернет переплату

Вернуть переплату налоговая инспекция обязана в течение одного месяца с того дня, как получила заявление от организации (п. 6 ст. 78 НК).

Чтобы вернуть излишне уплаченную сумму, инспекторы сначала проведут камеральную проверку декларации, по которой возникла переплата. Максимальный срок камеральной проверки – три месяца, а по декларациям по НДС иностранных организаций, которые оказывают электронные услуги, – шесть месяцев

Поэтому если организация подала заявление о возврате переплаты одновременно с декларацией, по которой возникла переплата, то срок возврата может увеличиться до четырех (шести) месяцев. Проценты за просрочку в пределах этого срока налоговая инспекция платить не обязана.

Возврат переплаты по НДФЛ

Излишне удержанный НДФЛ сотруднику можно вернуть за чет будущих платежей, либо направить его за возвратом в налоговую.

Возврат НДФЛ через организацию

Для возврата через организацию работник пишет заявление произвольной форме. Возвращать налог наличными нельзя. Об этом четко сказано в НК. Поэтому в заявлении на возврат налога человек должен указать банковские реквизиты счета.

Заявление о возврате налога человек может подать в течение трех лет с момента его удержания.

При этом право на обращение за возвратом налога не зависит от наличия трудовых (гражданско-правовых) отношений. Так что вернуть переплату необходимо даже бывшему сотруднику.

Возврат через налоговую

Предстоящих платежей по НДФЛ может быть недостаточно для возврата излишне удержанной суммы налога в течение трехмесячного срока, установленного абзацем 3 пункта 1 статьи 231 НК. В этом случае налоговому агенту следует обратиться за возвратом недостающей суммы в налоговую инспекцию по месту своего учета.

Заявление о возврате излишне перечисленной суммы НДФЛ нужно подать в инспекцию в течение 10 рабочих дней с момента получения заявления от налогоплательщика. Поэтому решение о способе возврата переплаты (за счет предстоящих платежей или за счет средств, возвращенных инспекцией) налоговый агент должен принять сразу после получения заявления налогоплательщика.

Возвращать переплату по НДФЛ организации – налоговому агенту налоговая инспекция будет в порядке, установленном статьей 78 НК. До того как переплата поступит на расчетный счет организации, налоговый агент вправе вернуть человеку излишне удержанную сумму НДФЛ за счет собственных средств.

www.zarplata-online.ru

Заявление о возврате суммы излишне уплаченного налога

Похожие публикации

Бывают ситуации, когда плательщик перечисляет сумму налога, превышающую задекларированный размер платежа. Это становится возможным при ошибке в расчетах, пересчете финансовых показателей и представлении в ИФНС уточненного варианта декларации с меньшим размером начисленных (и уже перечисленных) налогов или он доказал налоговикам незаконность доначисления сумм инспектором. Возможны и ошибки при перечислении авансов. В подобных случаях переплату можно вернуть или засчитать в счет следующих налоговых платежей. Рассмотрим оба варианта.

Для возврата переплаченных сумм плательщику следует обратиться в территориальную ИФНС, обслуживающую компанию, предпринимателя или частное лицо и подать заявление о возврате суммы излишне уплаченного налога. Вернуть перечисленные суммы, превышающие реальный размер налога можно на протяжении 3-х лет с момента их перечисления.

Форма заявления о возврате переплаты по налогу

В 2017 году законодатели вновь внесли изменения в форму этого документа. С 31.03.2017 действительна форма по КНД 1150058, утвержденная приказом ФНС от 14.02.2017 № ММВ-7-8/182@. Им же отменена ранее действующая редакция. Заявление по возврату излишне выплаченного налога (бланк можно скачать ниже) является приложением № 8 к этому распоряжению.

Документ универсален, использовать его может и организация, и частное лицо. Он состоит из двух листов, на первом из которых указывается № ИФНС и сведения о компании: название фирмы или ФИО бизнесмена. Приводится статья НК РФ, по которой осуществляется возврат:

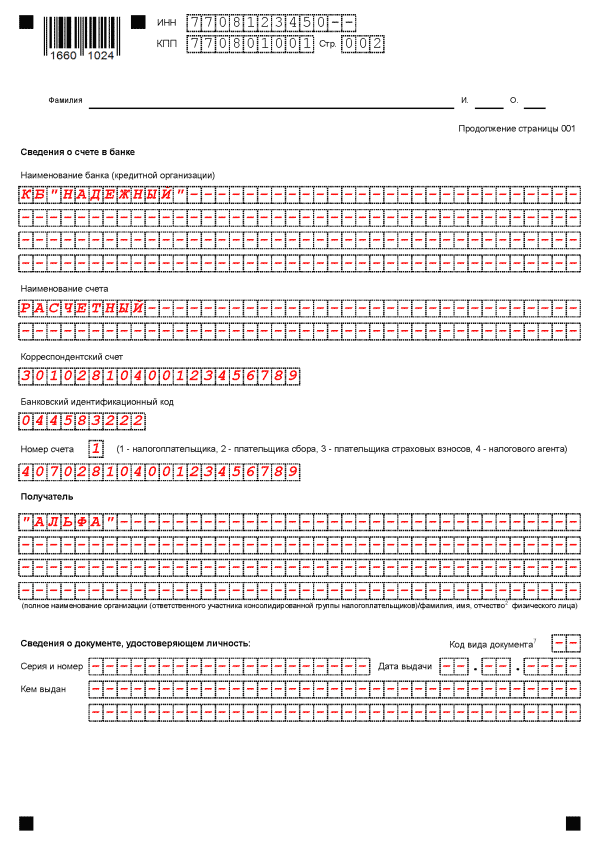

Указывается вид переплаты, налог, по которому она возникла, период образования, КБК и код ОКТМО, а также сумма к возврату в рублях без копеек. На втором листе предприятиями заполняются банковские реквизиты, для физических лиц разработан другой вариант листа, где ими указываются сведения, удостоверяющие личность и адрес. Представляем пример заполненного заявления на возврат «упрощенного» налога:

Заявление о возврате стр1

Заявление о возврате стр2

Заявление о возврате стр3

Заявление о зачете суммы излишне уплаченного налога

При возникновении переплаты по налогу фирма вправе подать заявление о зачете излишне уплаченного налога имеющейся задолженности по налогам (штрафам) или будущего налогового платежа. Форма заявления на зачет налогов (по КНД 1150057) также действует с 31.03.2017 и является приложением № 9 к вышеуказанному приказу. Заявление о зачете переплаты по налогам заполняется по аналогии с заявлением на возврат излишне уплаченных средств.

Приведем пример заявления о зачете излишне уплаченного налога предприятия-«упрощенца»:

Заявление о зачете стр1

Второй лист заявления на зачет переплаты по налогам полностью идентичен с формой заявления на возврат и содержит реквизиты банка плательщика.

Заявление о зачете или возврате налога в 2017: особенности и условия

Решение ИФНС о возможности зачета или возврата налога зависит от наличия у компании недоимок, штрафов и пеней по одному или нескольким налогам. Если они имеются, то переплата зачисляется в счет погашения этих долгов. Причем зачет может сделать ИФНС автоматически, если выявит излишне перечисленные суммы самостоятельно. В этом случае ИФНС в 10-тиднейный срок информирует организацию о проведении зачета недоимки обнаруженной переплатой.

На рассмотрение заявления и принятие решения по возврату излишне выплаченных сумм или зачету законодатели отводят налоговикам также 10 дней с даты получения заявления.

Отметим, что решения о зачете в счет будущих платежей налоговики выносят охотнее, чем о возврате. Зачастую ИФНС инициируют сверку платежей, чтобы удостовериться в отсутствии задолженности и наличии переплаты, а затем выносит решение о зачете или возврате. Излишне уплаченный налог перечисляют на банковский счет в 30-дневный срок со дня получения заявления.

Решение о зачете – документ, дающий право предприятию уменьшить следующий платеж. До принятия ИФНС решения, т. е., если подобный документ в компанию не поступил, не стоит рисковать и самостоятельно снижать размер платежа, поскольку неизвестно, какое именно решение будет принято. При отказе ИФНС в возврате платежа, плательщики вправе обратиться в арбитражный суд.

spmag.ru

Заявление на возврат переплаты по налогу

С февраля 2017 года согласно федеральному приказу налоговой службы № ММВ-7-8/182@ вступили изменения в используемую форму заявления физическими и юридическими лицами для возврата средств переплаты по налогу, сбору. Такой бланк применяется в ситуациях, когда лица переплатили по определённой ставке налог и желают его после перерасчёта в виде излишков вернуть обратно. Скачать бланк заявления о возврате суммы излишне уплаченного налога и образец его заполнения в 2017 — 2018 году можно excel ниже.

Уважаемые читатели! Статья описывает типовые ситуации, но каждый случай уникальный.

Если вы хотите узнать, как решить именно Вашу проблему — воспользуйтесь формой онлайн-консультанта в правом нижнем углу сайта или позвоните по прямым телефонам:

+7 (499) 653-60-72 доб.445 — Москва — ПОЗВОНИТЬ

+7 (499) 653-60-72 доб.445 — Москва — ПОЗВОНИТЬ

Задайте вопрос бесплатно здесь — если вы проживаете в другом регионе.

Это быстро и бесплатно!

Новые правила в приказе дополнили имеющийся бланк заявления разделами и пунктами для оформления всех предоставляемых в налоговые органы данных. Дополнительно по этой форме налогоплательщики могут вернуть переплаты по страховым взносам, а также по штрафам и пеням, которые были после зачёта средств переплачены.

В каких случаях используется заявление о возврате переплаты

Действующая форма с изменениями используется в следующих случаях, когда:

- переплаченные средства требуется засчитать в налоговых органах как будущий платёж по определённой ставке в виде аванса;

- необходимо погасить недоплаченные по указанным ставкам и платежам суммы, указанные в статье как обязательные;

- требуется перекрыть задолженность за счёт излишних средств по имеющимся правонарушениям в виде денежных санкций, таких как штрафы и пени;

- при внесении записей использовать только ручку с чёрными чернилами;

- все буквы вносятся в отдельные клетки, пропуски и пробелы в написании запрещены;

- каждая буква в тексте должна быть заглавной.

- полное наименование банка;

- тип счёта;

- норме корреспондентского счёта;

- идентификационный код банка получателя;

- номер счёта получателя;

- его полное наименование;

- тип удостоверяющего документа.

Все эти ситуации подробно описаны в налоговом законодательстве в 78 статье. Порядки возврата суммы переплаты по налогу распространяются на все представленные в бюджетном законодательстве платежи в пользу государственных структур, служб, а также региональный или федеральный бюджет.

Стоит обратить внимание на тот факт, что налоговые учреждения по данному типу заявления не будут возвращать излишне уплаченные суммы при ситуации, когда налогоплательщик имеет перед государственными структурами задолженность в виде штрафов и пеней.

Как выглядит бланк заявления:

Как заполняется заявление о возврате излишне уплаченного налога

При заполнении типового бланка заявления лицо должно соблюдать следующий ряд правил:

В верхнем поле бланка необходимо отметить основные коды и регистры идентификационных номеров лица. С правой стороны от шапки заявления расположено поле с датой. Здесь нужно указать полное число, когда заполнился документ.

После заглавия указывается номер бланка. Если ранее при подаче формы для возврата излишне уплаченных сумм налога не было исправлений в представленном документе, тогда указывается 1. Если бланк был возвращён на исправление, то указывается кода соответствующий числу этих исправлений.

Далее в типовом бланке указывается информации о коде налогового органа. Его можно посмотреть в ИНН или же в уставных документах организации. После этого под заголовком документа прописывается полное наименование организации, как указанно в уставных документах. Важно, чтобы каждая буква и символ были в отдельных клетках.

Основным отличие заявление на возврат налога от формы зачёта заключается в реквизитах лица, на которые необходимо зачислить излишне уплаченные средства по налогу. Здесь указывается следующая информация:

После этого документ заверяется заполняющим и передаётся указанными выше методами на проверку в налоговые органы.

Заполненный образец заявления о возврате налоговой переплаты:

Как подать заполненное заявление в ФНС

В налоговом законодательстве указано, что лицо может обратиться за производство зачёта, а также проведением выплаты средств излишне уплаченных в течение 3-х лет со дня совершённой оплаты. Кроме этого разграничиваются и формы подачи такого заявления для оптимизации обработки поступающих данных.

Налогоплательщик может подать заявление с целью возврата излишне уплаченных взносов или налогов следующими 3-мя способами:

- При личном визите в налоговые органы, расположенные по месту регистрации лица или месту ведения его экономической деятельности;

- Через почтовые службы заказным ценным письмом с уведомлением и приложенной описью внутри;

- При помощи личного кабинета расположенного на портале налоговой службы в электронной форме.

После получения специалистами такого типа заявления проводится проверка, по результатам которой в течение 10 рабочих дней принимается решение об удовлетворении его или отказе. После этого проводится сверка по счетам, если документ подавался юридическим лицом. В случае, когда переплату по налогу обнаруживает сама налоговая служба, лицу также приходит уведомление, по которому он должен подавать эту же форму заявления на получение возврата по переплате.

Для того чтобы вернуть сумму переплаченных средства по налогу, сбору, взносу за установленный период времени, налогоплательщик должен воспользоваться формой заявления, представленной в приказе ФНС. Следует отметить, что в этом документе присутствуют несколько форм. Поэтому важно оформить именно ту, которая относится к возврату, а не зачёту средств на будущие платежи в качестве аванса.

Скачать бланк и образец 2017 — 2018

Бланк заявления на возврат суммы излишне уплаченного налога — скачать.

Образец заполнения заявления на возврат переплаты по налогу в 2017 году — скачать.

Не нашли в статье ответ на Ваш вопрос?

Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:

+7 (812) 426-14-07 доб.394 — Санкт-Петербург — ПОЗВОНИТЬ

buhland.ru