Приказы 2018 года

В соответствии с частью 2 статьи 22 Федерального закона от 04.12.2007

№ 329-ФЗ «О физической культуре и спорте в Российской Федерации», Положением о Единой всероссийской спортивной классификации, утвержденным приказом Министерства спорта Российской Федерации

от 20.02.2017 № 108, и в связи с повторным выполнением спортсменами требований Единой всероссийской спортивной классификации

на 2014 – 2017, 2015 – 2018 и 2018 – 2021 годы ПРИКАЗЫВАЮ:

1. Подтвердить спортивный разряд «Кандидат в мастера спорта» сроком на 3 года:

Региональная физкультурно-спортивная общественная организация «Федерация ушу Самарской области»

— Старостину Илье Валерьевичу – ушу (тренеры Н.В.Денисова, А.Д.Лазарев);

Государственное бюджетное учреждение Самарской области «Спортивная школа олимпийского резерва № 5»

— Мурзанову Даниле Сергеевичу – фехтование (тренер А.Н.Дымович);

— Гладкову Александру Сергеевичу – фехтование (тренер А.Н.Дымович);

Муниципальное бюджетное учреждение городского округа Самара «Спортивная школа олимпийского резерва № 11 им. В.В.Ольховского»

— Мутных Екатерине Сергеевне – дзюдо (тренер А.А.Сараева).

2. Подтвердить первый спортивный разряд сроком на 2 года:

— Гайкову Никите Владимировичу – лыжные гонки (тренер В.П.Денисов);

— Шеремете Максиму Олеговичу – лыжные гонки (тренер В.П.Денисов);

— Кузминскому Андрею Сергеевичу – лыжные гонки (тренер А.А.Беловолова);

— Беляеву Максиму Александровичу – лыжные гонки (тренер А.А.Беловолова);

— Измайлову Виталию Алексеевичу – лыжные гонки (тренер А.А.Беловолова);

— Минееву Константину Александровичу – лыжные гонки (тренер В.П.Денисов);

— Степанову Кириллу Андреевичу – лыжные гонки (тренер В.П.Денисов);

— Федуловой Валерии Геннадьевне – лыжные гонки (тренер А.А.Беловолова);

— Гимальдинову Ильясу Маратовичу – лыжные гонки (тренер Л.В.Федорова);

— Ивлиевой Оксане Александровне – лыжные гонки (тренер А.А.Беловолова);

— Бараболе Егору Александровичу – ушу (тренеры Л.А.Будникова, А.Д.Лазарев).

3. Действие абзацев второго – тринадцатого пункта 2 настоящего приказа распространяется на отношения, возникшие с 19.04.2018.

www.mstm.samregion.ru

Форма 4-ФСС 2018

Актуально на: 6 марта 2018 г.

![]() Форма 4-ФСС 2018 (бланк)

Форма 4-ФСС 2018 (бланк)

В 2018 году плательщики страховых взносов при подготовке отчета по «несчастному» страхованию должны руководствоваться Приказом ФСС от 26.09.2016 № 381 в последней редакции. О новом бланке 4-ФСС в 2018 году расскажем в нашей консультации.

Отчет по форме 4-ФСС в 2018 году

Строго говоря, именовать «новой» форму 4-ФСС с 2018 года не приходится. Ведь в Приказ ФСС от 26.09.2016 № 381, утвердивший бланк формы, последние изменения вносились в июне 2017 года (Приказ ФСС от 07.06.2017 № 275). И обновленная форма 4-ФСС должна была применяться страхователями уже с отчета за 9 месяцев 2017 года (Информация ФСС от 30.06.2017).

Напомним, что июньские обновления формы 4-ФСС предусматривали следующие изменения:

- на титульном листе после поля «ОКВЭД» было добавлено поле «Бюджетная организация». В этом поле бюджетные организации должны указывать источник финансирования (1 — Федеральный бюджет, 2 — Бюджет субъекта РФ, 3 — Бюджет муниципального образования 4 — Смешанное финансирование);

- в таблице 2 появилась новая строка 1.1 «Задолженность за реорганизованным страхователем и (или) снятым с учета обособленным подразделением юридического лица». Соответственно, суммированный показатель строки 8 «Всего» стал включать в себя и величину, отраженную по строке 1.1;

- в таблице 2 также появилась строка 14.1 «Задолженность за территориальным органом Фонда страхователю и (или) снятому с учета обособленному подразделению юридического лица». По этой строке правопреемник показывает задолженность за территориальным органом ФСС, которая перешла к нему от реорганизованного страхователя в связи с правопреемством, а также сумму задолженности за территориальным органом ФСС по снятому с учета обособленному подразделению.

Также уточняется, что в поле «Среднесписочная численность работников» на титульном листе Расчета показатель определяется за период с начала года. Однако фактически для страхователей ничего не изменилось. Аналогичным образом численность считалась и ранее.

Что касается порядка заполнения новой формы 4ФСС за 1 квартал 2018 и последующие отчетные периоды, то каких-либо изменений (кроме обусловленных введением новых строк) не произошло. Порядок заполнения формы 4-ФСС приведен в Приложении № 2 к Приказу ФСС от 26.09.2016 № 381. Об инструкции по заполению формы 4-ФСС мы также рассказывали в отдельной консультации, где приводили и пример заполнения формы за 1-ый квартал 2018 года.

Новая форма 4-ФСС (2018 год): скачать бланк

Скачать бланк новой формы 4-ФСС 2018 в формате Excel можно по ссылке ниже.

glavkniga.ru

Профи Винс —

Опубликован: «Офіційний вісник України» N 35 (04.05.2018)

МИНИСТЕРСТВО ФИНАНСОВ УКРАИНЫ

ПРИКАЗ

Зарегистрировано в Министерстве юстиции Украины

16 апреля 2018 г. за N 451/31903

О внесении изменений в приказ Министерства финансов Украины от 28 января 2016 года N 21

В соответствии с пунктом 201.15 статьи 201 раздела V и пунктом 51 подраздела 2 раздела ХХ Налогового кодекса Украины и Положением о Министерстве финансов Украины, утвержденным постановлением Кабинета Министров Украины от 20 августа 2014 года N 375,

2. Утвердить Изменения в Порядок заполнения и представления налоговой отчетности по налогу на добавленную стоимость, утвержденный приказом Министерства финансов Украины от 28 января 2016 года N 21, зарегистрированный в Министерстве юстиции Украины 29 января 2016 года за N 159/28289 (с изменениями), которые прилагаются.

3. Установить, что таблица 1.2 «Сведения о корректировке налоговых обязательств в случае увеличения суммы компенсации за прошлые отчетные (налоговые) периоды на основании расчетов корректировки к налоговым накладным, составленным с 01 июля 2015 года и не зарегистрированным в в Едином реестре налоговых накладных на дату подачи налоговой декларации по налогу на добавленную стоимость (кроме расчетов корректировки, составленных в отчетном (налоговом) периоде, за который подается такая декларация, и которые не зарегистрированы в Едином реестре налоговых накладных, указанных в таблице 1.1 (Д1) (приложение 1))» Расчет корректировки сумм налога на добавленную стоимость (Д1) приложения 1 к налоговой декларации по налогу на добавленную стоимость и таблица 1.2 «Сведения о суммах налога на добавленную стоимость, указанных в налоговых накладных, составленных с 01 июля 2015 года и не зарегистрированных в в Едином реестре налоговых накладных на дату подачи налоговой декларации по налогу на добавленную стоимость (кроме налоговых накладных, составленных в отчетном (налоговом) периоде, за который подается такая декларация, и которые не зарегистрированы в Едином реестре налоговых накладных, указанные в таблице 1.1 (Д5) (приложение 5)), включенных в сумму налоговых обязательств за прошлые отчетные (налоговые) периоды» Расшифровки налоговых обязательств и налогового кредита в разрезе контрагентов (Д5) приложения 5 к налоговой декларации по налогу на добавленную стоимость, форма которой утверждена приказом Министерства финансов Украины от 28 января 2016 года N 21, зарегистрированным в Министерстве юстиции Украины 29 января 2016 года за N 159/28289 (в редакции приказа Министерства финансов Украины от 23 февраля 2017 года N 276 (с изменениями)) заполняются одноразово за отчетный (налоговый) период, за который впервые подается налоговая декларация по налогу на добавленную стоимость, с учетом изменений, внесенных данным приказом.

4. Департаменту налоговой политики Министерства финансов Украины и Департаменту методологической и нормотворческой работы Государственной фискальной службы Украины в установленном порядке обеспечить:

предоставление этого приказа на государственную регистрацию в Министерство юстиции Украины;

обнародование этого приказа.

5. Этот приказ вступает в силу с первого числа месяца, следующего за месяцем его официального опубликования.

6. Контроль за исполнением этого приказа оставляю за собой и возлагаю на и. о. Председателя Государственной фискальной службы Украины Продана М. В.

УТВЕРЖДЕНО

Приказ Министерства финансов Украины

23 марта 2018 года N 381

Зарегистрировано

в Министерстве юстиции Украины

16 апреля 2018 г. за N 451/31903

ИЗМЕНЕНИЯ

в Порядок заполнения и представления налоговой отчетности по налогу на добавленную стоимость

1. Пункт 18 раздела III изложить в следующей редакции:

«18. В таблице 1 (ДС9) (приложение 9) указывается объем налоговых обязательств по налогу на добавленную стоимость по поставке товаров по результатам деятельности по операциям, определенным пунктом 16-1.3 статьи 16-1 Закона Украины «О государственной поддержке сельского хозяйства Украины», рассчитанный по данным налоговых накладных за соответствующий отчетный (налоговый) период, зарегистрированных в Едином реестре налоговых накладных.».

2. В пункте 3 раздела V:

подпункт 2 дополнить новыми абзацами пятым, шестым следующего содержания:

«В случае формирования суммы налоговых обязательств за отчетный (налоговый) период на основании налоговых накладных, не зарегистрированных в в Едином реестре налоговых накладных на дату подачи декларации, сведения о таких налоговых накладных указываются в таблице 1.1 (Д5) (приложение 5).

Сведения о суммах налога на добавленную стоимость, указанных в налоговых накладных, составленных с 01 июля 2015 года и не зарегистрированных в Едином реестре налоговых накладных на дату подачи налоговой декларации по налогу на добавленную стоимость, включенных в сумму налоговых обязательств за прошлые отчетные (налоговые ) периоды, указываются в таблице 1.2 (Д5) (приложение 5), кроме налоговых накладных, составленных в отчетном (налоговом) периоде, за который подается такая декларация, и которые не зарегистрированы в Едином реестре налоговых накладных, указанных в таблице 1.1 (Д5) (приложение 5);»;

подпункт 8 после абзаца второго дополнить новыми абзацами третьим, четвертым следующего содержания:

«В случае корректировки налоговых обязательств в связи с увеличением суммы компенсации за отчетный (налоговый) период на основании расчетов корректировки, составленных в отчетном (налоговом) периоде и не зарегистрированных в Едином реестре налоговых накладных на дату подачи декларации, заполняется таблица 1.1 (Д1) (приложение 1).

Сведения о корректировке налоговых обязательств в случае увеличения суммы компенсации за прошлые отчетные (налоговые) периоды на основании расчетов корректировки к налоговым накладным, составленных с 01 июля 2015 года и не зарегистрированных в Едином реестре налоговых накладных, указываются в таблице 1.2 (Д1) ( приложение 1), кроме расчетов корректировки, составленных в отчетном (налоговом) периоде, за который подается такая декларация, и которые не зарегистрированы в Едином реестре налоговых накладных, указанных в таблице 1.1 (Д1) (приложение 1).».

В связи с этим абзацы третий — восьмой считать соответственно абзацами пятым — десятым.

Директор Департамента

налоговой политики

www.profiwins.com.ua

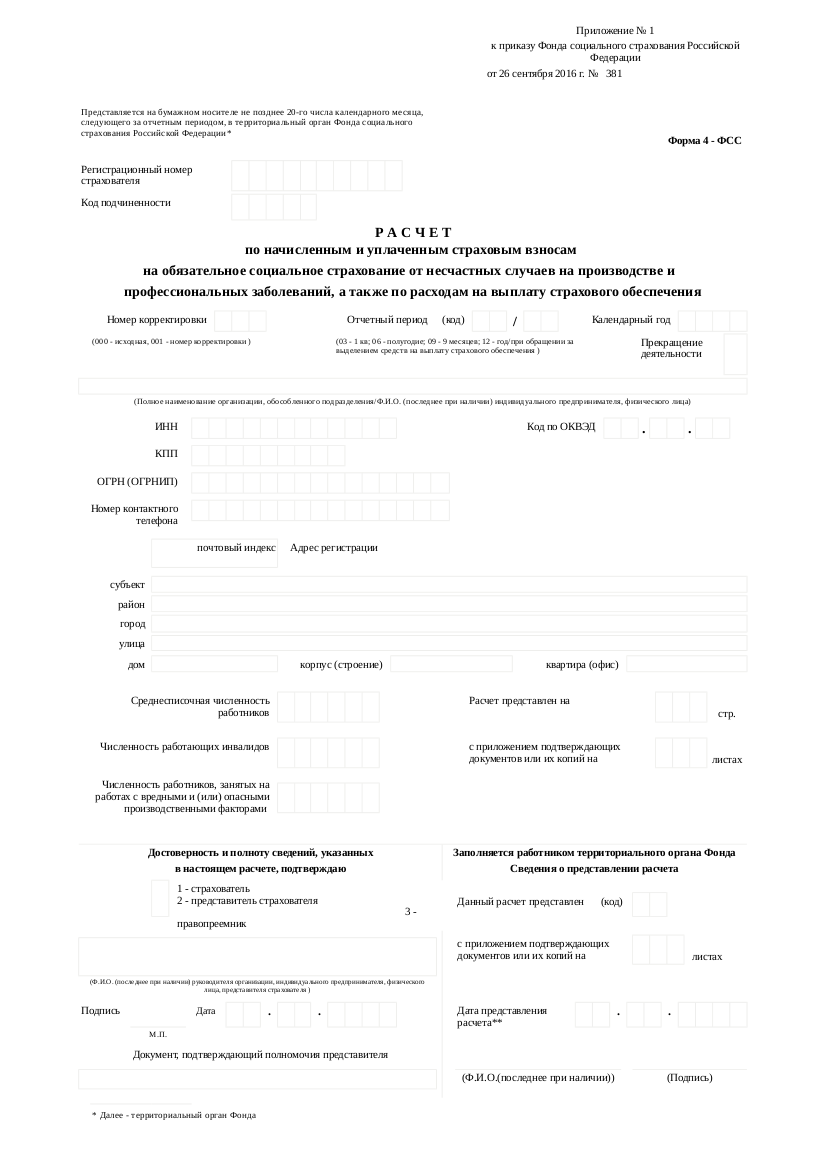

Форма 4-ФСС (на 2018 год) — приказ ФСС от 26 сентября 2016 г. N 381 (в ред.-07.06.2017 N 275)

Новая форма 4-ФСС (приказ ФCC России от 26.09.2016 г. № 381 «Об утверждении формы расчета по начисленным и уплаченным страховым взносам . и Порядка ее заполнения» применяется начиная с отчётности за 1 квартал 2017 года.

Последние изменения в форму 4-ФСС, в 2017 году внесены Приказом ФCC России от 07.06.2017 № 275, который прошел государственную регистрацию в Минюсте России и был официально опубликован на www.pravo.gov.ru 28.06.2017.

По Информации ФСС России от 30 июня 2017 года , опубликованной на официальном сайте ФСС России Приказ № 275 действует по истечении 10 дней с даты опубликования. С учётом этого, вступление в законную силу приказа приходится на дату после начала отчетной кампании. Таким образом, Приказ № 275 следует применять

начиная с отчетности за 9 месяцев 2017 года.

С 1 квартала 2017 года действует новый формат представления формы 4-ФСС — отчетности по начисленным и уплаченным страховым взносам. Формат утвержден приказом ФСС Российской Федерации от 09.03.2017 N 83. Этим же приказом определены контрольные соотношения показателей логического контроля к расчету по начисленным и уплаченным страховым взносам (форма 4 ФСС), а также установлены правила защищенного обмена документами в электронном виде с применением электронной цифровой подписи для целей обязательного социального страхования на 2017 год. Подробнее.

зарегистрирован Минюстом России 14 октября 2016 г.

Текст документа cоответствует публикации на официальном сайте ФСС России http://fss.ru

Фонд социального страхования Российской Федерации

от 26.09.2016 г. № 381

В соответствии с пунктом 1 статьи 24 Федерального закона от 24 июля 1998 г. N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3803; 2003, N 17, ст. 1554; 2014, N 49, ст. 6915; 2016, N 1, ст. 14; N 27, ст. 4183) приказываю:

- форму расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма – 4 ФСС) согласно приложению № 1;

- порядок заполнения формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма – 4 ФСС) согласно приложению № 2.

2. Установить, что настоящий приказ применяется при представлении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма 4 — ФСС) начиная с I квартала 2017 года.

Председатель Фонда

А.С. Кигим

Приложение № 1

к приказу ФСС

от 26.09.2016 N 381

Форма расчета

Приложение № 2

к приказу ФСС

от 26.09.2016 N 381

Порядок заполнения

Приказ ФСС

Российской Федерации

от 09.03.2017 N 83

Формат представления

Приложение № 2

к приказу Фонда социального страхования

Российской Федерации

от 26.09.2016 N 381

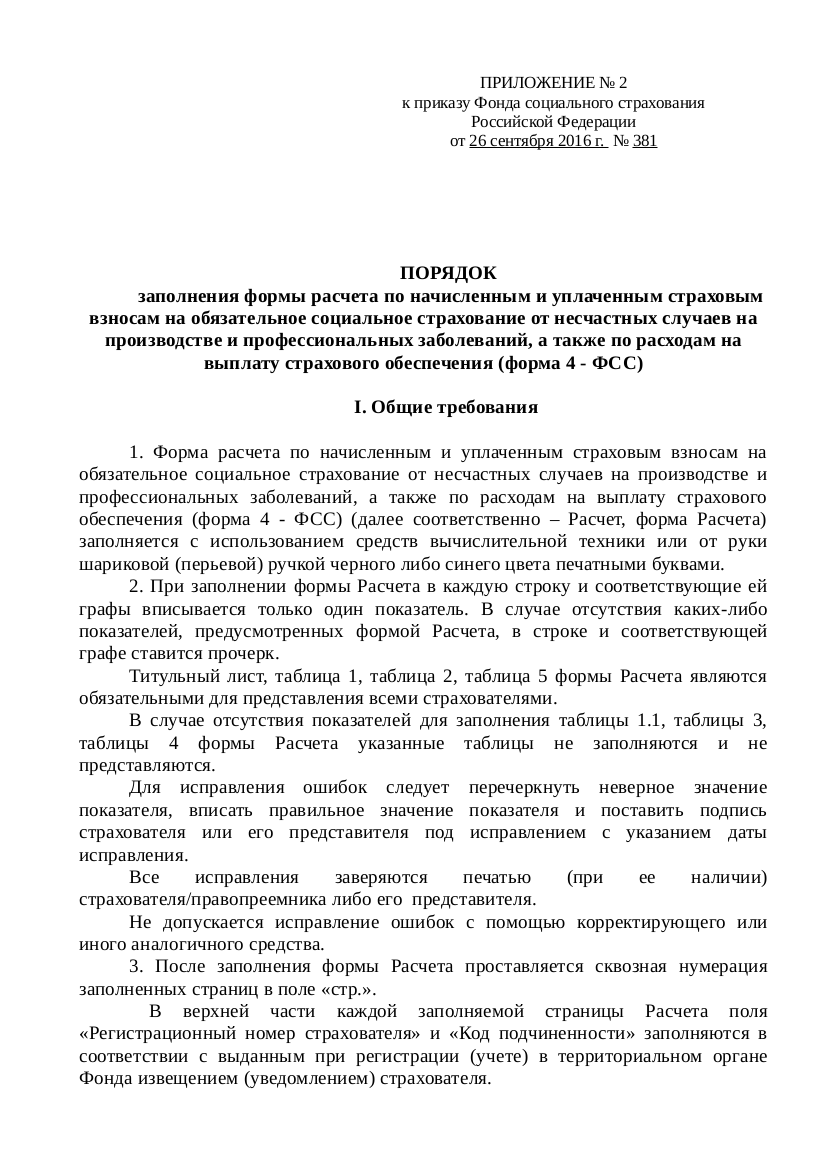

Порядок заполнения формы расчета по начисленным и уплаченным страховым взносам

на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма 4 — ФСС)

I. Общие требования

1. Форма расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма 4 — ФСС) (далее соответственно – Расчет, форма Расчета) заполняется с использованием средств вычислительной техники или от руки шариковой (перьевой) ручкой черного либо синего цвета печатными буквами.

2. При заполнении формы Расчета в каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо показателей, предусмотренных формой Расчета, в строке и соответствующей графе ставится прочерк.

Титульный лист, таблица 1, таблица 2, таблица 5 формы Расчета являются обязательными для представления всеми страхователями.

В случае отсутствия показателей для заполнения таблицы 1.1, таблицы 3, таблицы 4 формы Расчета указанные таблицы не заполняются и не представляются.

Для исправления ошибок следует перечеркнуть неверное значение показателя, вписать правильное значение показателя и поставить подпись страхователя или его представителя под исправлением с указанием даты исправления.

Все исправления заверяются печатью (при ее наличии) страхователя/правопреемника либо его представителя.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

3. После заполнения формы Расчета проставляется сквозная нумерация заполненных страниц в поле «стр.».

В верхней части каждой заполняемой страницы Расчета поля «Регистрационный номер страхователя» и «Код подчиненности» заполняются в соответствии с выданным при регистрации (учете) в территориальном органе Фонда извещением (уведомлением) страхователя.

В конце каждой страницы Расчета проставляются подпись страхователя (правопреемника) либо его представителя и дата подписания Расчета.

II. Заполнение титульного листа формы Расчета

4. Титульный лист формы Расчета заполняется страхователем, кроме подраздела «Заполняется работником территориального органа Фонда».

5. При заполнении титульного листа формы Расчета:

5.1. в поле «Регистрационный номер страхователя» указывается регистрационный номер страхователя;

5.2. поле «Код подчиненности» состоит из пяти ячеек и указывает на территориальный орган Фонда, в котором страхователь зарегистрирован в настоящее время;

5.3. в поле «Номер корректировки»:

при представлении первичного Расчета указывается код 000;

при представлении в территориальный орган Фонда Расчета, в котором отражены изменения в соответствии со статьей 24 Федерального закона от 24 июля 1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3803; 2003, № 17, ст. 1554; 2014, № 49, ст. 6915; 2016, № 1, ст. 14; № 27, ст. 4183) (далее — Федеральный закон от 24 июля 1998 г. № 125-ФЗ) (уточненный Расчет за соответствующий период), проставляется номер, указывающий, какой по счету Расчет с учетом внесенных изменений и дополнений представляется страхователем в территориальный орган Фонда (например: 001, 002, 003. 010).

Уточненный Расчет представляется по форме, действовавшей в том периоде, за который выявлены ошибки (искажения);

5.4. в поле «Отчетный период (код)» проставляется период, за который представляется Расчет, и количество обращений страхователя за выделением необходимых средств на выплату страхового возмещения.

При представлении Расчета за первый квартал, полугодие, девять месяцев и год заполняются только первые две ячейки поля «Отчетный период (код)». При обращении за выделением необходимых средств на выплату страхового обеспечения в поле «Отчетный период (код)» заполняются только последние две ячейки.

Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года, которые обозначаются соответственно как «03», «06», «09». Расчетным периодом признается календарный год, который обозначается цифрой «12». Количество обращений страхователя за выделением необходимых средств на выплату страхового возмещения обозначаются 01, 02, 03,…10;

5.5. в поле «Календарный год» проставляется календарный год, за расчетный период которого представляется Расчет (уточненный расчет);

5.6. поле «Прекращение деятельности» заполняется только в случае прекращения деятельности организации — страхователя в связи с ликвидацией либо прекращением деятельности в качестве индивидуального предпринимателя в соответствии с пунктом 15 статьи 221 Федерального закона от 24 июля 1998 г. № 125-ФЗ (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3803; 2003, № 17, ст. 1554; 2016, № 27, ст. 4183). В указанных случаях в данном поле проставляется буква «Л»;

5.7. в поле «Полное наименование организации, обособленного подразделения/Ф.И.О. (последнее при наличии) индивидуального предпринимателя, физического лица» указывается наименование организации в соответствии с учредительными документами либо отделения иностранной организации, осуществляющей деятельность на территории Российской Федерации, обособленного подразделения; при подаче Расчета индивидуальным предпринимателем, адвокатом, нотариусом, занимающимся частной практикой, главой крестьянско-фермерского хозяйства, физическим лицом, не признаваемым индивидуальным предпринимателем, указывается его фамилия, имя, отчество (последнее при наличии) (полностью, без сокращений) в соответствии с документом, удостоверяющим личность;

5.8. в поле «ИНН» (идентификационный номер налогоплательщика (далее – ИНН) указывается ИНН страхователя в соответствии со свидетельством о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации.

Для физического лица, не признаваемого индивидуальным предпринимателем (далее – физическое лицо), индивидуального предпринимателя ИНН указывается в соответствии со свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

При заполнении организацией ИНН, который состоит из десяти знаков, в зоне из двенадцати ячеек, отведенных для записи показателя ИНН, в первых двух ячейках следует проставить нули (00);

5.9. в поле «КПП» (код причины постановки на учет) (далее – КПП) по месту нахождения организации указывается КПП в соответствии со свидетельством о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации.

КПП по месту нахождения обособленного подразделения указывается в соответствии с уведомлением о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения обособленного подразделения на территории Российской Федерации;

5.10. в поле «ОГРН (ОГРНИП)» указывается основной государственный регистрационный номер (далее – ОГРН) в соответствии со свидетельством о государственной регистрации юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации.

Для индивидуального предпринимателя основной государственный регистрационный номер индивидуального предпринимателя (далее — ОГРНИП) указывается в соответствии со свидетельством о государственной регистрации физического лица в качестве индивидуального предпринимателя.

При заполнении ОГРН юридического лица, который состоит из тринадцати знаков, в зоне из пятнадцати ячеек, отведенных для записи показателя ОГРН, в первых двух ячейках следует проставить нули (00);

5.11 В поле «Код по ОКВЭД» указывается код согласно Общероссийскому классификатору видов экономической деятельности ОК 029-2014 (КДЕС Ред. 2) по основному виду экономической деятельности страхователя, определяемому в соответствии с постановлением Правительства Российской Федерации от 1 декабря 2005 г. № 713 «Об утверждении Правил отнесения видов экономической деятельности к классу профессионального риска» (Собрание законодательства Российской Федерации, 2005, № 50, ст. 5300; 2010, № 52, ст. 7104; 2011, № 2, ст. 392; 2013, № 13,ст. 1559; 2016, № 26, ст. 4057) и приказом Министерства здравоохранения и социального развития Российской Федерации от 31 января 2006 г. № 55 «Об утверждении Порядка подтверждения основного вида экономической деятельности страхователя по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний — юридического лица, а также видов экономической деятельности подразделений страхователя, являющихся самостоятельными классификационными единицами» (зарегистрирован Министерством юстиции Российской Федерации 20 февраля 2006 г., регистрационный № 7522) с изменениями, внесенными приказами Министерства здравоохранения и социального развития Российской Федерации от 1 августа 2008 г. № 376н (зарегистрирован Министерством юстиции Российской Федерации 15 августа 2008 г., регистрационный № 12133), от 22 июня 2011 г. № 606н (зарегистрирован Министерством юстиции Российской Федерации 3 августа 2011 г., регистрационный № 21550), от 25 октября 2011 г. № 1212н (зарегистрирован Министерством юстиции Российской Федерации 20 февраля 2012 г., регистрационный № 23266) (далее – приказ Минздравсоцразвития России от 31 января 2006 г. № 55).

Вновь созданные организации — страхователи по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний указывают код по данным органа государственной регистрации, а начиная со второго года деятельности — код, подтвержденный в установленном порядке в территориальных органах Фонда.

5.12. в поле «Номер контактного телефона» указывается городской или мобильный номер телефона страхователя/правопреемника или представителя страхователя с кодом города или оператора сотовой связи соответственно. Цифры заполняются в каждой ячейке без применения знаков «тире» и «скобка»;

5.13. в полях, отведенных для указания адреса регистрации:

юридических лиц — указывается юридический адрес;

физических лиц, индивидуальных предпринимателей – указывается адрес регистрации по месту жительства;

5.14. в поле «Среднесписочная численность работников» указывается среднесписочная численность работников, рассчитанная в соответствии с утвержденными уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти формами федерального статистического наблюдения и указаниями по их заполнению (часть 4 статьи 6 Федерального закона от 29 ноября 2007 г. № 282-ФЗ «Об официальном статистическом учете и системе государственной статистики в Российской Федерации» (Собрание законодательства Российской Федерации, 2007, № 49, ст. 6043; 2012, № 43, ст. 5784; 2013, № 27, ст. 3463; № 30, ст. 4084) (далее — Федеральный закон от 29 ноября 2007 г. № 282-ФЗ) на отчетную дату.

В полях «Численность работающих инвалидов», «Численность работников, занятых на работах с вредными и (или) опасными производственными факторами» указывается списочная численность работающих инвалидов, работников, занятых на работах с вредными и (или) опасными производственными факторами, рассчитанная в соответствии с утвержденными уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти формами федерального статистического наблюдения и указаниями по их заполнению (часть 4 статьи 6 Федерального закона от 29 ноября 2007 г. № 282-ФЗ) на отчетную дату;

5.15. информация о количестве страниц представленного Расчета и количестве прилагаемых листов подтверждающих документов указывается в полях «Расчет представлен на» и «с приложением подтверждающих документов или их копий на»;

5.16. в поле «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю»:

в поле «1-страхователь», «2-представитель страхователя», «3-правопреемник» в случае подтверждения достоверности и полноты сведений, содержащихся в Расчете, руководителем организации, индивидуальным предпринимателем или физическим лицом, проставляется цифра «1»; в случае подтверждения достоверности и полноты сведений представителем страхователя проставляется цифра «2»; в случае подтверждения достоверности и полноты сведений правопреемником ликвидированной организации проставляется цифра «3»;

в поле «Ф.И.О. (последнее при наличии) руководителя организации, индивидуального предпринимателя, физического лица, представителя страхователя» при подтверждении достоверности и полноты сведений, содержащихся в Расчете:

— руководителем организации — страхователем / правопреемником — указываются фамилия, имя, отчество (последнее при наличии) руководителя организации полностью в соответствии с учредительными документами;

— физическим лицом, индивидуальным предпринимателем — указываются фамилия, имя, отчество (последнее при наличии) физического лица, индивидуального предпринимателя;

— представителем страхователя / правопреемника – физическим лицом — указывается фамилия, имя, отчество (последнее при наличии) физического лица в соответствии с документом, удостоверяющим личность;

— представителем страхователя / правопреемника — юридическим лицом — указывается наименование данного юридического лица в соответствии с учредительными документами, ставится печать организации;

в полях «Подпись», «Дата», «М.П.» проставляется подпись страхователя / правопреемника либо его представителя, дата подписания Расчета; в случае подачи Расчета организацией – ставится печать (при ее наличии);

в поле «Документ, подтверждающий полномочия представителя» указывается вид документа, подтверждающего полномочия представителя страхователя / правопреемника;

5.17. поле «Заполняется работником территориального органа Фонда Сведения о представлении расчета» заполняется при представлении Расчета на бумажном носителе:

в поле «Данный расчет представлен (код)» указывается способ представления («01» — на бумажном носителе, «02» — почтовым отправлением);

в поле «с приложением подтверждающих документов или их копий на листах» указывается количество листов, подтверждающих документов или их копий, приложенных к Расчету;

в поле «Дата представления расчета» проставляется:

дата представления Расчета лично или через представителя страхователя;

дата отправки почтового отправления с описью вложения при отправке Расчета по почте.

Кроме того, в данном разделе указывается фамилия, имя и отчество (при наличии) работника территориального органа Фонда, принявшего Расчет, ставится его подпись.

III. Заполнение раздела «Расчет по начисленным, уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» формы Расчета

Общие требования

6. Страхователь, имеющий самостоятельные классификационные единицы, выделенные в соответствии с приказом Минздравсоцразвития России от 31 января 2006 г. № 55, представляет Расчет, составленный в целом по организации и по каждому подразделению страхователя, являющемуся самостоятельной классификационной единицей.

Заполнение таблицы 1 «Расчет базы для начисления страховых взносов» формы Расчета

7. При заполнении таблицы:

7.1. в строке 1 в соответствующих графах отражаются суммы выплат и иных вознаграждений, начисленных в пользу физических лиц в соответствии со статьей 201 Федерального закона от 24 июля 1998 г. № 125-ФЗ нарастающим итогом с начала расчетного периода и за каждый из последних трех месяцев отчетного периода;

7.2. в строке 2 в соответствующих графах отражаются суммы, не подлежащие обложению страховыми взносами в соответствии со статьей 20.2 Федерального закона от 24 июля 1998 г. № 125-ФЗ;

7.3. в строке 3 отражается база для начисления страховых взносов, которая определяется как разница показателей строк (строка 1 – строка 2);

7.4. по строке 4 в соответствующих графах отражается сумма выплат в пользу работающих инвалидов;

7.5 в строке 5 указывается размер страхового тарифа, который устанавливается в зависимости от класса профессионального риска, к которому относится страхователь (обособленное подразделение);

7.6. в строке 6 проставляется процент скидки к страховому тарифу, установленной территориальным органом Фонда на текущий календарный год в соответствии с Правилами установления страхователям скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, утвержденными постановлением Правительства Российской Федерации от 30 мая 2012 г. № 524 «Об утверждении Правил установления страхователям скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» (Собрание законодательства Российской Федерации, 2012, № 23, ст. 3021; 2013, № 22, ст. 2809; 2014, № 32, ст. 4499) (далее — постановление Правительства Российской Федерации от 30 мая 2012 г. № 524);

7.7. в строке 7 проставляется процент надбавки к страховому тарифу, установленной территориальным органом Фонда на текущий календарный год в соответствии с постановлением Правительства Российской Федерации от 30 мая 2012 г. № 524;

7.8. в строке 8 указывается дата приказа территориального органа Фонда об установлении страхователю (обособленному подразделению) надбавки к страховому тарифу;

7.9. в строке 9 указывается размер страхового тарифа с учетом установленной скидки или надбавки к страховому тарифу. Данные заполняются с двумя десятичными знаками после запятой.

Заполнение таблицы 1.1 «Сведения, необходимые для исчисления страховых взносов страхователями, указанными в пункте 21 статьи 22 Федерального закона от 24 июля1998 г. № 125-ФЗ» формы Расчета

8. Таблица заполняется страхователями, направляющими временно своих работников по договору о предоставлении труда работников (персонала) в случаях и на условиях, которые установлены Трудовым кодексом Российской Федерации (Собрание законодательства Российской Федерации, 2002, № 1, ст. 3, № 30, ст. 3014, 3033; 2003, № 27, ст. 2700; 2004, № 18, ст. 1690; № 35, ст. 3607; 2005, № 1, ст. 27; № 19, ст. 1752; 2006, № 27, ст. 2878; № 52, ст. 5498; 2007, № 1, ст. 34; № 17, ст. 1930; № 30, ст. 3808; № 41, ст. 4844; № 43, ст. 5084; № 49, ст. 6070; 2008, № 9, ст. 812; № 30, ст. 3613, 3616; № 52, ст. 6235, 6236; 2009, № 1, ст. 17, 21; № 19, ст. 2270; № 29, ст. 3604; № 30, ст. 3732, 3739; № 46, ст. 5419; № 48, ст. 5717; 2010, № 31, ст. 4196; № 52, ст. 7002; 2011, № 1, ст. 49; № 25, ст. 3539; № 27, ст. 3880; № 30, ст. 4586, 4590, 4591, 4596; № 45, ст. 6333, 6335; № 48, ст. 6730, 6735; № 49, ст. 7015, 7031; № 50, ст. 7359; 2012, № 10, ст. 1164; № 14, ст. 1553; № 18, ст. 2127; № 31, ст. 4325; № 47, ст. 6399; № 50, ст. 6954, 6957, 6959; № 53, ст. 7605; 2013, № 14, ст. 1666, 1668; № 19, ст. 2322, 2326, 2329; № 23, ст. 2866, 2883; № 27, ст. 3449, 3454, 3477; № 30, ст. 4037; № 48, ст. 6165; № 52, ст. 6986; 2014, № 14, ст. 1542, 1547, 1548; № 19, ст. 2321; № 23, ст. 2930; № 26 , ст. 3405; № 30 ст. 4217; № 45, ст. 6143; № 48, ст. 6639; № 49, ст. 6918; № 52, ст. 7543, 7554; 2015, № 1, ст. 10, 42, 72; № 14, ст. 2022; № 18, ст. 2625; № 24, ст. 3379; № 27, ст. 3991, 3992; № 29, ст. 4356, 4359, 4363, 4368; № 41, ст. 5639; 2016, № 1, ст. 11, 54; № 18, ст. 2508, № 27, ст. 4169, 4172, 4205, 4238, 4280, 4281), Законом Российской Федерации от 19 апреля 1991 года № 1032-1 «О занятости населения в Российской Федерации» (Собрание законодательства Российской Федерации, 1996, № 17, ст. 1915; 1998, № 30, ст. 3613; 1999, № 18, ст. 2211; № 29, ст. 3696; № 47, ст. 5613; 2000, № 33, ст. 3348; 2001, № 53, ст. 5024; 2002, № 30, ст. 3033; 2003, № 2, ст. 160, 167; 2004, № 35, ст. 3607; 2006, № 1, ст. 10; 2007, № 1, ст. 21; № 43, ст. 5084; 2008, № 30, ст. 3616; № 52, ст. 6242; 2009, № 23, ст. 2761; № 30, ст. 3739; № 52, ст. 6441, 6443; 2010, № 30, ст. 3993; № 31, ст. 4196; 2011, № 27, ст.3880; № 29, ст.4296; № 49, ст.7039; 2012, № 31, ст. 4322; 2012, № 53, ст. 7653; 2013, № 8, ст. 717; № 27, ст. 3454, 3477; 2014, № 19, ст. 2321; № 30, ст. 4217; № 49, ст. 6928; № 52, ст. 7536; 2016, № 1, ст. 8, 14; № 11, ст. 1493), другими федеральными законами, для работы у другого юридического лица или индивидуального предпринимателя.

9. При заполнении таблицы:

9.1. количество заполненных строк в таблице 1.1 должно соответствовать количеству юридических лиц или индивидуальных предпринимателей, куда страхователь направлял временно своих работников по договору о предоставлении труда работников (персонала) в случаях и на условиях, которые установлены Трудовым кодексом Российской Федерации, Законом Российской Федерации от 19 апреля 1991 года № 1032-1 «О занятости населения в Российской Федерации» (далее — договор), другими федеральными законами;

9.2. в графах 2, 3, 4 указывается соответственно регистрационный номер в Фонде, ИНН и ОКВЭД принимающего юридического лица или индивидуального предпринимателя;

9.3. в графе 5 указывается общая численность работников, временно направленных по договору для работы у конкретного юридического лица или индивидуального предпринимателя;

9.4. в графе 6 отражаются выплаты в пользу работников, временно направленных по договору, с которых начислены страховые взносы, нарастающим итогом соответственно за первый квартал, полугодие, 9 месяцев текущего периода и год;

9.5. в графе 7 отражаются выплаты в пользу работающих инвалидов, временно направленных по договору, с которых начислены страховые взносы, нарастающим итогом соответственно за первый квартал, полугодие, 9 месяцев текущего периода и год;

9.6. в графах 8,10,12 отражаются выплаты в пользу работников, временно направленных по договору, с которых начислены страховые взносы, помесячно;

9.7. в графах 9,11,13 выплаты в пользу работающих инвалидов, временно направленных по договору, с которых начислены страховые взносы, помесячно;

9.8. в графе 14 указывается размер страхового тарифа, который устанавливается в зависимости от класса профессионального риска, к которому относится принимающее юридическое лицо или индивидуальный предприниматель;

9.9. в графе 15 указывается размер страхового тарифа принимающего юридического лица или индивидуального предпринимателя с учетом установленной скидки или надбавки к страховому тарифу. Данные заполняются с двумя десятичными знаками после запятой.

Заполнение таблицы 2 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» формы Расчета

10. Таблица заполняется на основе записей бухгалтерского учета страхователя.

11. При заполнении таблицы:

11.1. по строке 1 отражается сумма задолженности по страховым взносам от несчастных случаев на производстве и профессиональных заболеваний, образовавшаяся у страхователя на начало расчетного периода.

Данный показатель должен равняться показателю строки 19 за предыдущий расчетный период, который на протяжении расчетного периода не меняется;

11.2. по строке 2 отражается сумма начисленных страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний с начала расчетного периода в соответствии с размером установленного страхового тарифа с учетом скидки (надбавки). Сумма подразделяется «на начало отчетного периода» и «за последние три месяца отчетного периода»;

11.3. по строке 3 отражается сумма взносов, начисленная территориальным органом Фонда по актам выездных и камеральных проверок;

11.4. по строке 4 отражаются суммы не принятых к зачету расходов территориальным органом Фонда за прошлые расчетные периоды по актам выездных и камеральных проверок;

11.5. по строке 5 отражается сумма страховых взносов, начисленная за прошлые расчетные периоды страхователем, подлежащая уплате в территориальный орган Фонда;

11.6. по строке 6 отражаются суммы, полученные от территориального органа Фонда на банковский счет страхователя в порядке возмещения расходов, превышающих сумму начисленных страховых взносов;

11.7. по строке 7 отражаются суммы, перечисленные территориальным органом Фонда на банковский счет страхователя в качестве возврата излишне уплаченных (взысканных) сумм страховых взносов, зачет суммы излишне уплаченных (взысканных) страховых взносов в счет погашения задолженности по пеням и штрафам, подлежащим взысканию.

11.8. строка 8 — контрольная строка, где указывается сумма значений строк с 1 по 7;

11.9. по строке 9 показывается сумма задолженности на конец отчетного (расчетного) периода на основании данных бухгалтерского учета страхователя:

по строке 10 отражается сумма задолженности за территориальным органом Фонда на конец отчетного (расчетного) периода, образовавшаяся за счет превышения произведенных расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний над суммой страховых взносов, подлежащих перечислению в территориальный орган Фонда;

по строке 11 отражается сумма задолженности за территориальным органом Фонда, образовавшаяся за счет излишне уплаченных страхователем сумм страховых взносов на конец отчетного периода;

11.10. по строке 12 показывается сумма задолженности на начало расчетного периода:

по строке 13 отражается сумма задолженности за территориальным органом Фонда на начало расчетного периода, образовавшаяся за счет превышения расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний над суммой страховых взносов, подлежащих перечислению в территориальный орган Фонда, которая на протяжении расчетного периода не меняется (на основании данных бухгалтерского учета страхователя);

по строке 14 отражается сумма задолженности за территориальным органом Фонда, образовавшаяся за счет излишне уплаченных страхователем сумм страховых взносов на начало расчетного периода;

11.11. показатель строки 12 должен равняться показателю строк 9 Расчета за предыдущий расчетный период;

11.12. по строке 15 отражаются расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний нарастающим итогом с начала года с разбивкой «на начало отчетного периода» и «за последние три месяца отчетного периода»;

11.13. по строке 16 отражаются суммы перечисленных страховых взносов страхователем на лицевой счет территориального органа Фонда, открытый в органах Федерального казначейства, с указанием даты и номера платежного поручения;

11.14. по строке 17 отражается списанная сумма задолженности страхователя в соответствии с нормативными правовыми актами Российской Федерации, принимаемыми в отношении конкретных страхователей или отрасли, по списанию недоимки, а также в случае принятия судом акта, в соответствии с которым страховщик утрачивает возможность взыскания недоимки и задолженности по пеням в связи с истечением установленного срока их взыскания, в том числе вынесения им определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании недоимки и задолженности по пеням;

11.15. строка 18 — контрольная строка, где показывается сумма значений строк с 12, 15-17;

11.16. по строке 19 отражается задолженность за страхователем на конец отчетного (расчетного) периода на основании данных бухгалтерского учета страхователя, в том числе недоимка (строка 20).

Заполнение таблицы 3 «Расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» формы Расчета

12. При заполнении таблицы:

12.1. по строкам 1, 4, 7 отражаются расходы, произведенные страхователем в соответствии с действующими нормативными правовыми актами по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, из них:

по строкам 2, 5 – расходы, произведенные страхователем пострадавшим, работающим по внешнему совместительству;

по строкам 3, 6, 8 – расходы, произведенные страхователем, пострадавшим в другой организации;

12.2. по строке 9 отражаются расходы, произведенные страхователем на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний. Данные расходы производятся в соответствии с Правилами финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами, утвержденными приказом Министерства труда и социальной защиты Российской Федерации от 10 декабря 2012 г. № 580н (зарегистрирован Министерством юстиции Российской Федерации 29 декабря 2012 г., регистрационный № 26440) с изменениями, внесенными приказами Министерства труда и социальной защиты Российской Федерации от 24 мая 2013 г. № 220н (зарегистрирован Министерством юстиции Российской Федерации 2 июля 2013 г., регистрационный № 28964), от 20 февраля 2014 г. № 103н (зарегистрирован Министерством юстиции Российской Федерации 15 мая 2014 г., регистрационный № 32284), от 29 апреля 2016 г. № 201н (зарегистрирован Министерством юстиции Российской Федерации 1 августа 2016 г., регистрационный № 43040), от 14 июля 2016 г. № 353н (зарегистрирован Министерством юстиции Российской Федерации 8 августа 2016 г., регистрационный № 43140);

12.3. строка 10 — контрольная строка, где показывается сумма значений строк 1, 4, 7, 9;

12.4. по строке 11 справочно отражается сумма начисленных и невыплаченных пособий за исключением сумм пособий, начисленных за последний месяц отчетного периода, в отношении которых не пропущен установленный законодательством Российской Федерации срок выплаты пособий;

12.5. в графе 3 показывается количество оплаченных дней по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием (отпуска для санаторно-курортного лечения);

12.6. в графе 4 отражаются расходы нарастающим итогом с начала года, зачтенные в счет страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Заполнение таблицы 4 «Численность пострадавших (застрахованных) в связи со страховыми случаями в отчетном периоде» формы Расчета

13. При заполнении таблицы:

13.1. по строке 1 данные заполняются на основании актов о несчастных случаях на производстве по форме Н-1 (приложение № 1 к постановлению Министерства труда и социального развития Российской Федерации от 24 октября 2002 г. № 73 «Об утверждении форм документов, необходимых для расследования и учета несчастных случаев на производстве, и положения об особенностях расследования несчастных случаев на производстве в отдельных отраслях и организациях» (зарегистрирован Министерством юстиции Российской Федерации 5 декабря 2002 г., регистрационный № 3999) с изменениями, внесенными приказом Министерства труда и социальной защиты Российской Федерации от 20 февраля 2014 г. № 103н (зарегистрирован Министерством юстиции Российской Федерации 15 мая 2014 г., регистрационный № 32284), с выделением числа случаев со смертельным исходом (строка 2);

13.2. по строке 3 данные заполняются на основании актов о случаях профессиональных заболеваний (приложение к Положению о расследовании и учете профессиональных заболеваний, утвержденному постановлением Правительства Российской Федерации от 15 декабря 2000 г. № 967 «Об утверждении Положения о расследовании и учете профессиональных заболеваний» (Собрание законодательства Российской Федерации, 2000, № 52, ст. 5149; 2015, № 1, ст. 262).

13.3. по строке 4 отражается сумма значений строк 1, 3 с выделением по строке 5 числа пострадавших (застрахованных) по случаям, закончившимся только временной нетрудоспособностью. Данные по строке 5 заполняются на основании листков нетрудоспособности;

13.4. при заполнении строк 1-3, которые заполняются на основании актов о несчастных случаях на производстве по форме Н-1 и актов о случаях профессиональных заболеваний, следует учитывать страховые случаи за отчетный период по дате проведения экспертизы по проверке наступления страхового случая.

Заполнение таблицы 5 «Сведения о результатах проведенной специальной оценки условий труда и проведенных обязательных предварительных и периодических медицинских осмотров работников на начало года» формы Расчета

14. При заполнении таблицы:

14.1. по строке 1 в графе 3 указываются данные об общем количестве рабочих мест работодателя, подлежащих специальной оценке условий труда, вне зависимости от того, проводилась или не проводилась специальная оценка условий труда;

по строке 1 в графах 4-6 указываются данные о количестве рабочих мест, в отношении которых проведена специальная оценка условий труда, в том числе отнесенных к вредным и опасным условиям труда, содержащиеся в отчете о проведении специальной оценки условий труда; в случае, если специальная оценка условий труда страхователем не проводилась, то в графах 4-6 проставляется «0».

В случае, если срок действия результатов аттестации рабочих мест по условиям труда, проведенной в соответствии с действовавшим до дня вступления в силу Федерального закона от 28 декабря 2013 г. № 426-ФЗ «О специальной оценке условий труда» (Собрание законодательства Российской Федерации, 2013, № 52, ст. 6991; 2014, № 26, ст. 3366; 2015, № 29, ст. 4342; 2016, № 18, ст. 2512) (далее — Федеральный закон от 28 декабря 2013 г. № 426-ФЗ) порядком, не истек, то по строке 1 в графах 4 — 6 в соответствии со статьей 27 Федерального закона от 28 декабря 2013 г. № 426-ФЗ указываются сведения на основании данной аттестации.

14.2. по строке 2 в графах 7-8 указываются данные о количестве работников, занятых на работах с вредными и (или) опасными производственными факторами, подлежащих и прошедших обязательные предварительные и периодические осмотры.

Графы 7 — 8 заполняются в соответствии со сведениями, содержащимися в заключительных актах медицинской комиссии по результатам периодических медицинских осмотров (обследований) работников (пункт 42 Порядка проведения обязательных предварительных (при поступлении на работу) и периодических медицинских осмотров (обследований) работников, занятых на тяжелых работах и на работах с вредными и (или) опасными условиями труда, утвержденного приказом Министерства здравоохранения и социального развития Российской Федерации от 12 апреля 2011 г. № 302н (зарегистрирован Министерством юстиции Российской Федерации 21 октября 2011 г., регистрационный № 22111) с изменениями, внесенными приказами Министерства здравоохранения Российской Федерации от 15 мая 2013 г. № 296н (зарегистрирован Министерством юстиции Российской Федерации 3 июля 2013 г., регистрационный № 28970), от 5 декабря 2014 г. № 801н (зарегистрирован Министерством юстиции Российской Федерации 3 февраля 2015 г., регистрационный № 35848) (далее – Порядок) и в соответствии со сведениями, содержащимися в заключениях по результатам предварительного медицинского осмотра, выданных работникам, прошедшим указанные осмотры за предшествующий год (пункт 12 Порядка);

14.3. в графе 7 указывается общее число работников, занятых на работах с вредными и (или) опасными производственными факторами, подлежащих обязательным предварительным и периодическим осмотрам;

14.4. в графе 8 указывается число работников, занятых на работах с вредными и (или) опасными производственными факторами, прошедших обязательные предварительные и периодические осмотры.

При этом следует учитывать результаты проведения обязательных предварительных и периодических медицинских осмотров работников по состоянию на начало года, учитывая, что согласно пункту 15 Порядка частота проведения периодических медицинских осмотров определяется типами вредных и (или) опасных производственных факторов, воздействующих на работника, или видами выполняемых работ.

www.ib.ru