Транспортный налог 2017-2018: изменения, новый принцип и ставки

Транспортный налог 2017-2018 годов начисляется с учетом новых правил, введенных в Налоговый кодекс несколько лет назад. При этом транспортный налог в 2017-2018 годах, вполне вероятно, ждут и другие изменения, которые уже сейчас активно обсуждаются в Минфине.

Транспортный налог в 2017–2018 годах: основные правила расчета

В 2015 году вступили в силу некоторые новые правила Налогового кодекса, касающиеся расчета налога на транспорт. Размер налоговой выплаты зависит от мощности транспортного средства, которая исчисляется в лошадиных силах. Для того чтобы рассчитать транспортный налог 2017-2018 годов, нужно обратиться к региональному законодательству, поскольку конкретные налоговые ставки устанавливаются властями субъектов РФ. К примеру, транспортный налог в ХМАО в 2017-2018 годах для легковых авто с мощностью 150–200 л. с. определяется по ставке 40 руб. за каждую лошадиную силу. Кроме того, на региональном уровне могут предусматриваться льготы по уплате налога (например, для пенсионеров, многодетных родителей и т. д.).

По закону автолюбители не должны заниматься расчетом размера налога, ведь обязанность высчитать сумму платежа за транспорт, как и прежде, лежит на налоговом органе. Но в то же время, налоговая инспекция не застрахована от ошибок, поэтому проверка правильности сделанного ею расчета лишней не будет. Если же автомобиль зарегистрирован на юридическое лицо, то вычисление суммы налога — прямая обязанность бухгалтера этой организации.

Транспортный налог 2017–2018 годов: новые ставки для дорогих автомобилей

В нашей стране уже несколько лет ведутся разговоры о необходимости введения так называемого налога на роскошь. Первый шаг в этом направлении сделан: вступили в силу нормы НК РФ о повышающем коэффициенте при расчете налога на автомобили, стоимость которых превышает 3 млн руб.

Перечислим основные правила применения коэффициента:

- Применяется он только для легковых авто.

- Размер коэффициента зависит от цены автомобиля и его возраста.

- На машины, цена которых — от 3 до 5 млн руб., налог начисляется в увеличенном размере, если с момента их изготовления не прошло 3 лет (используются коэффициенты от 1,1 до 1,5).

- С коэффициентом 2 подсчитывается налог на авто не старше 5 лет, цена которых составляет 5–10 млн руб.

- С коэффициентом 3 начисляется налог:

- На машины не старше 10 лет стоимостью 10–15 млн руб.;

- Автомобили, оцененные более чем в 15 млн руб., если им не больше 20 лет.

- легковые и грузовые машины;

- снегоходы;

- вертолеты;

- мотороллеры;

- моторные лодки и яхты;

- автобусы различных размеров;

- транспортные средства на пневматическом и гусеничном ходу.

- Изменения формы декларации. Теперь документ необходимо заполнять по другой схеме и с углубленными сведениями. Данный аспект нужно принимать во внимание юридическим лицам, так как только они заполняют специальные декларации.

- Снижение размера повышающего коэффициента на дорогие автомобили. Теперь предполагается возможность сэкономить на выполнении налогового обязательства, поэтому предполагается незначительное повышение спроса на элитный транспорт.

- Упрощение порядка предоставления льгот гражданам России. Изменения льгот транспортного налога 2018 года направлены на возможность гарантированно воспользоваться соответствующими правами, если предполагается возможность получения льготной ставки.

- За каждый месяц просрочки необходимо заплатить штраф в размере 5-ти процентов от налога, который не был уплачен. В то же время размер штрафа не может превышать 1000 рублей или 30 процентов от неуплаченного налога.

- Уплата налога и своевременное предоставление декларации – это обязанности всех юридических лиц. В противном случае необходимо заплатить штраф в размере 1000 рублей.

- За опоздание в предоставлении налоговой декларации появляется риск блокировки расчетного счета, вследствие чего предпринимательская деятельность затрудняется и даже оказывается под угрозой.

- Персональный штраф руководителя компании может составить 300 – 500 рублей.

- заявление на получение льгот;

- паспорт;

- СНИЛС;

- ИНН;

- документы, подтверждающие имущественные права на транспортное средство;

- документы, подтверждающие возможность воспользоваться льготной ставкой.

- до 1-го года – 1,5;

- до 2-х лет – 1,3;

- до 3-х лет – 1.1.

- проведение проверки налогового характера;

- начисление пени;

- наложение штрафных санкций;

- наложение временного ареста на все действующие счета плательщика;

- изъятие имущественных объектов и денежных средств;

- взыскание размера налога к уплате из заработной платы недобросовестного плательщика;

- запрещение выезда из России.

Порядок определения средней цены ТС утвержден Минпромторгом России (приказ от 28.02.2014 № 316). Она вычисляется по одной из 2 разработанных формул. Применение той или иной формулы зависит от того, имеются ли в нашей стране представительства компании-изготовителя авто — них министерство запрашивает сведения о рекомендуемых ценах на машины конкретных марок и моделей.

Владельцу дорогого авто, желающему узнать, в какую сумму оценены автомобили такой марки, нужно посетить официальный сайт Минпромторга. Там каждый год не позднее 1 марта публикуется перечень машин, стоимость которых превышает 3 млн руб. Этими же данными пользуется налоговая инспекция, начисляя транспортный налог в 2017-2018 годах.

nsovetnik.ru

Транспортный налог 2018: изменения, срок уплаты

![]()

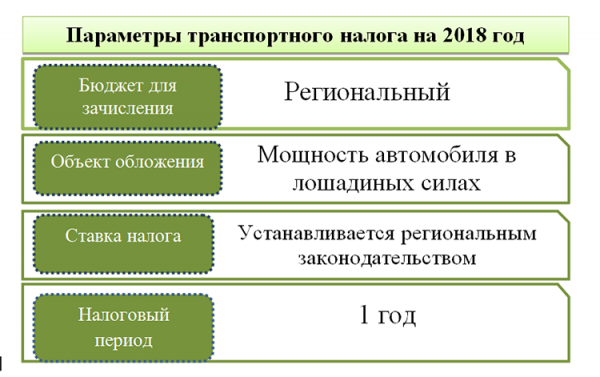

Транспортный или автомобильный налог является региональным, но при этом он определен в главе 28 «Транспортный налог» Налогового кодекса Российской Федерации. Актуальные ставки всегда определяют региональные власти, ориентируясь на возможности своего общества и экономические показатели.

Важно отметить, что чиновники субъекта РФ также могут определить сроки для отчетов, установить льготы. В любом случае изменения транспортного налога в 2018 году необходимо учитывать всем россиянам, на которых зарегистрированы транспортные средства. Нужно понимать, что статус владельца обычно не играет какой-либо важной роли.

Суть транспортного налога и кто его платит

Транспортный налог является обязательным для соблюдения действующего законодательства РФ. Все люди, являющиеся владельцами транспортных объектов, обязаны производить дополнительные отчисления в государственный бюджет. Несмотря на то, что рассматриваемый налоговый закон является федеральным, его соблюдение всегда контролируют региональные власти, поэтому они определяют точные ставки и льготы.

В 2018 году налог оплачивают все владельцы следующих транспортных средств:

Кто должен платить транспортный налог

Нужно отметить, что транспортный налог платят физические и юридические лица, если на них зарегистрировано, по крайней мере, одно транспортное средство.

При этом проведение процедуры уплаты отличается, так как физические лица должны по стандартной схеме уведомить о проведении процедуры налоговую службу в установленные сроки.

Например, покупка автомобиля меняет дальнейшую уплату налога, причем старый и новый владелец не обязаны вдвоем вносить установленную сумму.

Эксперты отмечают, что с 2016 года принимают во внимание следующие аспекты: реализация автомобиля после 15-го числа месяца предполагает обязательную уплату налога за месяц старым владельцем, до 15 – новым.

На законодательном уровне предусмотрена обязательная уплата транспортного налога в соответствии с действующими законодательными нормами. Изменения транспортного налога 2018 года должны быть приняты во внимание всеми членами общества, которые фигурируют в транспортных вопросах.

Налоговый кодекс РФ определяет, что организаторы Олимпиады и мирового чемпионата по футболу в 2018 году не должны платить транспортный налог, но при этом региональные власти могут освободить от налоговых обязательств определенный круг лиц.

Изменения транспортного налога в 2018 году

Таблица всех изменений транспортного налога в 2018 году должна быть обязательно изучена для того, чтобы все законодательные нормы были четко соблюдены. В чем все-таки заключаются изменения и к чему теперь необходимо подготовиться многим гражданам Российской Федерации?

Будет ли повышение транспортного налога

Как можно понять, изменения в 2018 году поспособствовали тому, чтобы многие граждане РФ отметили существенное снижение имеющейся налоговой нагрузки.

Специфика расчета транспортного налога

Физические и юридические лица должны понимать, что налог рассчитывается по разной схеме.

Обычные граждане России освобождаются от самостоятельного расчета транспортного налога, так как подобную задачу успешно выполняют сотрудники налоговой службы. В дальнейшем проводится рассылка уведомлений о необходимости внести определенную сумму. Для рассылки уведомлений используется почта России, которая отличается надежной и стабильной работой. В дальнейшем россияне должны принять во внимание изменения и сроки сдачи транспортного налога 2018 года для выполнения имеющихся налоговых обязательств.

Юридические лица действуют по-другому, так как они должны самостоятельно проводить все расчеты с учетом действующих стандартов. Более того, в дальнейшем организации заполняют декларацию, фиксируют в своем бухгалтерском учете начисления и уплату налога, авансовые налоговые платежи. По такой схеме можно проводить выплату транспортного налога с гарантированной фиксацией выполненного обязательства.

Особенности оформления и сдачи декларации по налогу

Декларация по транспортному налогу – это отчетный документ, который формируют и в дальнейшем подают в налоговую службу юридические лица и частные предприниматели, если на них зарегистрированы транспортные объекты, которые подходят под налог. В то же время юридические лица должны соблюдать сроки сдачи декларации, которая должна быть правильно оформлена.

В 2018 году сроки сдачи декларации остался прежним. Юридические лица и частные предприниматели должны были предоставить документ до 1-го февраля текущего, 2018, года. В то же время нужно учитывать, что, если установленное число приходится на выходной или праздничный день, следует ориентироваться на ближайший рабочий день. Таким образом, все юридические лица должны были уже предоставить заполненные декларации и провести уплату налога, размер которого посчитали самостоятельно с учетом действующих формул и имеющихся показателей.

Ставка транспортного налога 2018

Несвоевременная подача налоговой декларации приводит к определенной ответственности. При этом рано или поздно все-таки нужно будет выполнить существующую обязанность.

В результате юридические лица должны принимать во внимание изменения транспортного налога 2018 и успешно выполнять собственные обязательства.

Ставка транспортного налога

Ставки транспортного налога всегда определяются на региональном уровне. По данной причине в любом населенном пункте показатель может быть особенным. Например, изменения транспортного налога 2018 в Москве предполагает повышение имеющейся ставки с учетом актуальных тенденций и состояния экономики.

Одновременно с этим определены базовые ставки в Налоговом кодексе РФ, а точнее – в статье 361. Прежде всего, принимается во внимание мощность транспортного средства. Повышенная мощность приводит к увеличению ставки.

Когда сдавать транспортный налог

Ставка определяется на региональном уровне, но при этом определенные исключения остаются важными. Базовый показатель по легковым автомобилям с мощностью менее 150 лошадиных сил должна остаться прежней, поэтому данные в таком случае нельзя изменить ни в большую, ни в меньшую сторону.

Региональное законодательство также определяет дифференцированные ставки, ориентируясь на год выпуска и экологический класс транспортного средства.

Льготы транспортного налога

Для некоторых россиян определяются льготы транспортного налога. Данные льготы должны быть приняты во внимание.

Например, инвалиды могут быть полностью освобождены от налоговых обязательств или могут воспользоваться существенной скидкой. Однако это становится возможным только соблюдении определенных условий. Машина должна быть легковой и приобретенной за счет средств органов опеки, так как транспортное средство должно гарантированно отвечать потребностям человека с ограниченными физическими возможностями. При этом необходимо предъявить удостоверение инвалида, которое подтверждает возможность воспользоваться действующими льготными ставками.

В некоторых регионах России льготы полностью отсутствуют, а в других регионах предполагается полное освобождение.

Важно отметить, что любой человек, претендующий на существенные льготы, должен предъявить следующие документы:

Соблюдение действующих норм гарантирует получение льготы для транспортного средства.

Какие документы следует заполнять

Коэффициент владения транспортным средством

Коэффициент владения определяет возможность получения транспортного налога. Расчет осуществляется в качестве отношения количества полных месяцев владения транспортом к 12 месяцам. В 2014 году действуют повышающие коэффициенты для дорогостоящих автомобилей, которые остаются актуальными до сих пор.

Однако в 2018 году показатель снизился и теперь составляет от 1,1 до 3. Менее дорогие автомобили до 3-х лет предполагают размер коэффициента в 1,1, поэтому автолюбители могут сэкономить. При этом коэффициент в 3 устанавливается для автомобилей от 10 миллионов рублей и с возрастом до 10, от 15 миллионов рублей и до 20 лет.

При этом автомобили стоимостью до 5 миллионов рублей прежде предполагали другой расчет налога:

Юридические лица должны оплатить транспортный налог до февраля

Важно отметить, что юридические лица должны провести уплату до начала февраля, физические – до начала декабря. При этом в 2018 году уплачивается налог за прошедший 2017.

Ответственность за неуплату

Нарушение налоговых обязательств физическим или юридическим лицом приведет к следующим нежелательным последствиям:

В тех случаях, когда налог не уплачен полностью или частично, предполагается штраф в размере 20 процентов от задолженного налога. При выявлении злоумышленных действий показатель возрастает сразу до 40 процентов. Однако такая ответственность предусмотрена только для юридических лиц.

При неуплате налога придется заплатить штраф

Изменения транспортного налога 2018 года желательно принимать во внимание гражданам России, являющимся владельцами транспортных средств, для гарантированного выполнения имеющихся обязательств.

diwis.ru

Статьи по теме

Узнайте, какие изменения по транспортному налогу с 2018 года надо учесть, чтобы правильно исчислить платежи и отчитаться по налогу в ИФНС. Смотрите ставки и примеры расчета.

Ежегодно платить транспортный налог обязаны, как «физики», так и организации — юридические лица. Причем это касается всех транспортных объектов (автомобилей, мотоциклов, мотороллеров, автобусов, самолетов, катеров, самоходных машин и др.).

В 2018 году в порядке исчисления и уплате транспортного налога надо учитывать несколько важных изменений. Учесть поправки надо, как в декларации за предыдущий год, так в текущем (см. таблицу 1).

Актуальные изменения по транспортному налогу с 2018 года. Таблица 1

ФНС разъяснила, когда компания лишается льготы по налогу с большегрузов, если сбор по системе Плато внес не собственник автомобиля. Также служба уточнила, какие документы могут подтвердить на применение льготы:

— отчет о платежах (на бумаге или электронно);

— отчет с личного кабинета на портале Платон, при наличии визы квалифицированной электронной подписи оператора

Компании, как и прежде, сдают декларации в инспекции. Но если вы закрыли подразделение в 2017 году, то отчитаться нужно в следующем порядке:

— по месту учета подразделения (до его закрытия);

— по месту учета головного офиса (если до закрытия подразделения сдать отчет не успели)

Но есть ряд объектов, которые Налоговый кодекс освобождает от налога. К примеру, автомобили для инвалидов мощностью 100 л.с., тракторы, самоходные комбайны и др. (п. 2 ст. 358 НК РФ). Поэтому, прежде чем начислять налог, надо определить, облагается транспортное средство налогом или нет.

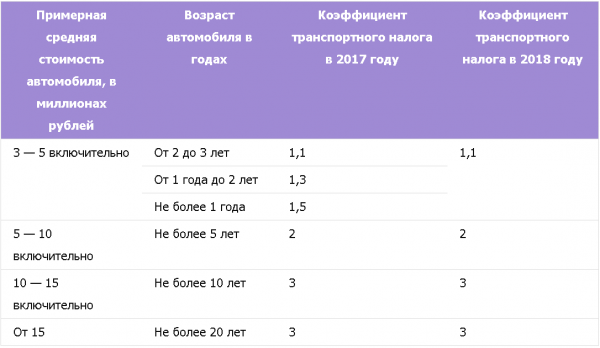

Кроме изменений, перечисленных в таблице 1, стоит учесть и ряд других правок на 2018 год. В частности, налог с дорогих автомобилей теперь надо платить с учетом единого повышающего коэффициента — 1,1 (Федеральный закон от 30.09.17 № 286-ФЗ). Поэтому для ряда машин стоимостью от 3 до 5 млн рублей и выпущенных не позднее трех лет назад, налог будет меньше. Но поправки действуют с 2018 года, поэтому за предыдущий год исчислять и платить налог надо, как и прежде (см. таблицу 2).

Коэффициент для расчета дорожного налога. Таблица 2.

www.gazeta-unp.ru

Транспортный налог в 2018 году

Транспортный налог — 2018 и последующие годы обещают его изменения или даже полную отмену либо полную замену другими платежами. Подробности обсуждаемых изменений и новшества, которые уже действуют, рассматриваются в нашей статье.

Изменение и повышение транспортного налога в 2018 году: ожидается ли увеличение ставок

Предусмотренный гл. 28 Налогового кодекса транспортный налог — 2018, как и ранее, направлен на поддержание дорожной системы. Повышение транспортного налога в 2018 году, если оно все же будет принято на 2019 год, будет соответствовать тенденции, которой следовал законодатель в последние годы.

В разделе X Транспортной стратегии РФ до 2030 года, утв. распоряжением Правительства РФ от 22.11.2008 № 1734-р, говорилось о суммарном увеличении транспортных налогов в 2018 году и последующие годы, но, правда, не за счет повышения ставок транспортного налога в 2018 году и далее. Подразумевалось изменение транспортного налога в 2018 году и последующих путем перехода на взимание платежей за пробег, отслеживаемый по навигационным системам, с учетом характеристик автомобилей, таких как осевая нагрузка и экологический ущерб, например.

Отчасти такой мерой стало введение системы «Платон», которой на нашем сайте посвящены несколько материалов, например: Какие машины подпадают под систему платы «Платон»?, Последние новости о системе взимания платы «Платон».

При этом пока об отмене существующего транспортного налога в 2018 речь не идет, хотя подобные законопроекты направляются в Госдуму на рассмотрение. Их существенный недостаток — отсутствие какой-либо обоснованной альтернативы транспортному налогу в 2018 и последующие годы, в случае его отмены. На это, в частности, указывается в заключении правового управления думы на законопроект № 1187303-6.

Почему транспортный налог в 2018 году не заменяется акцизом

В связи с повышением в 2018 году акциза, которым облагается топливо, предназначенное для обеспечения транспорта, обсуждается, нет ли дублирования топливными акцизами транспортного налога в 2018 году, не является ли это, с учетом наличия системы «Платон», чрезмерным налогообложением транспорта? Экономическим обоснованием здесь выступает то обстоятельство, что система этих платежей в конечном счете влечет увеличение потребительской стоимости товаров.

ФНС РФ в письме от 07.03.2017 № БС-2-21/279@ дала разъяснения об отсутствии двойного налогообложения в этой ситуации исходя из различий транспортного налога и акцизов, которые сводятся к следующему:

- В соответствии со ст. 13 НК РФ акцизы — налоги федеральные, а транспортный — региональный.

- Акцизы уплачивают производители и покупатели нефтепродуктов, а транспортный налог — собственники средств транспорта. При этом в состав данной категории включаются не только автомобили, но и водные и воздушные суда.

Из данной позиции налоговых органов следует, что основная проблема, которую решает существующий транспортный налог и без разрешения которой его отмена невозможна, — необходимость замены источника финансирования бюджетов субъектов РФ при его упразднении. Таким источником вполне может стать экологический налог, рассчитываемый от категории транспорта по степени опасности («Евро-1», «Евро-2» и др.) либо от расчетного объема выбросов в атмосферу. Возможность его введения вытекает из Транспортной стратегии.

Теперь рассмотрим, как будет рассчитываться транспортный налог — 2018 с учетом последних изменений и новшеств.

Объект налогообложения транспортным налогом в 2018 году

Критерии отнесения к объектам налогообложения предусмотрены ст. 358 НК РФ:

- Принадлежность к числу транспортных средств, не относящихся к исключениям, перечисленным в п. 2 ст. 358 НК РФ.

- Факт регистрации в установленном порядке.

Объект налогообложения считается существующим до момента снятия средства транспорта с государственного учета. Списание по бухгалтерским документам не может служить основанием для прекращения начисления и уплаты налога. Риск необходимости уплаты налога в случае неснятия с учета, в т. ч. при фактическом отсутствии объекта, возлагается на плательщика налога, это вытекает из определения ВС РФ от 17.02.2015 по делу №3 06-КГ14-5609. Однако при судебном рассмотрении дела может быть учтено наличие объективных препятствий к снятию с учета, например отказ в этом в связи с наложением ареста (постановление АС ЗСО от 03.03.2016 № Ф04-46/15 по делу № А03-13035/2015).

Какие характеристики объекта определяют размер транспортного налога в 2018 году

Характеристики объекта влияют на размер налога к уплате следующим образом:

- Налоговой базой являются его технические характеристики (мощность двигателя — для автотранспорта, тяга — для воздушного, вместимость — для водного) или сам объект при их отсутствии (ст. 359 НК РФ).

- Возраст (число лет после выпуска) и (или) экологический класс могут быть учтены в ставке налога в региональном законе (п. 3 ст. 361 НК РФ).

- От стоимости и возраста легкового автомобиля зависит возможность применения повышающего коэффициента (п. 2 ст. 362 НК РФ). Перечень дорогостоящих машин, утв. Минпромторгом в 2017 году, см. здесь: http://minpromtorg.gov.ru/common/upload/files/docs/Perechen_2017_dlya_publikatsii.pdf.

Полное совпадение по объему описания, приведенного в перечне, с тем, которое делает ГИБДД, не требуется, как указывает Минфин РФ в письме от 12.07.2017 № 03-05-04-04/44504.

Ставки и льготы при исчислении транспортного налога — 2018

Ставки налога, перечисленные в ст. 361 НК РФ в качестве ориентира, не изменились. Для уточнения региональных ставок целесообразно ознакомиться со свежей редакцией закона субъекта РФ, поскольку они могут быть увеличены или уменьшены до 10-кратного размера от федеральных (п. 2 ст. 361 НК РФ).

Для исчисления налога ставка умножается на число единиц налоговой базы (например, лошадиных сил) и повышающий коэффициент, если он применим.

Законом «О внесении изменений…» от 03.07.2016 № 249-ФЗ введены послабления (ст. 361.1, п. 2 ст. 362, п. 2 ст. 363НК РФ) для плательщиков системы «Платон» в виде освобождения от внесения авансовых платежей и налогового вычета в размере платы в системе.

О применении вычета даны некоторые разъяснения:

- необходимым условием является внесение платы собственником автомашины (см. письмо ФНС РФ от 08.06.2017 № БС-4-21/10954@);

- плата должна быть внесена за фактически пройденный путь, аванс не учитывается (письмо Минфина РФ от 26.01.2017 № 03-05-05-04/3747);

- физлицам он предоставляется вне зависимости от наличия или отсутствия статуса индивидуального предпринимателя (см. письмо ФНС РФ от 27.03.2017 № БС-4-21/5548@).

Срок применения налоговых послаблений ограничивается 2018 годом, с 01.01.2019 они исключаются.

Уплата налога и подача декларации по транспортному налогу в 2018 году

Как и прежде, физлица платят налог на основании уведомления ФНС РФ, а организации обязаны самостоятельно уплатить как суммы налога, так и исчисленные на их основании авансовые платежи. Налоговым периодом остается календарный год, отчетными, если они не упразднены законом субъекта РФ, — 1, 2 и 3 квартал (ст. 360 НК РФ).

Налог подлежит уплате по месту нахождения средства транспорта, которым считается (п. 5 ст. 83 НК РФ):

- место регистрации (для водного транспорта);

- место нахождения организации или ее обособленного подразделения (для остальных видов транспорта).

Подлежит применению форма декларации по налогу, утв. приказом ФНС РФ от 05.12.2016 № ММВ-7-21/668@. Сроки ее подачи и сроки уплаты налога не изменились (ст. 363, 363.1 НК РФ).

Итак, транспортный налог — 2018 пока не претерпел существенных изменений, что может быть связано с предстоящей заменой этого платежа другим региональным налогом. Сохраняются налоговые послабления для плательщиков системы «Платон», которые после 2018 года могут быть отменены.

rusjurist.ru

Транспортный налог 2018: изменения

Актуально на: 19 декабря 2017 г.

Напомним, что транспортный налог устанавливается гл. 28 НК РФ и вводится в действие законами субъектов РФ, а плательщиками налога являются организации и физлица, на которых зарегистрированы признаваемые объектом налогообложения транспортные средства (ст. 356, 357 НК РФ). А какие по налогу на авто в 2018 году изменения нужно учесть?

Новая форма налоговой декларации

Не позднее 01.02.2018 организации-плательщики транспортного налога должны сдать налоговую декларацию за 2017 год (п. 3 ст. 363.1 НК РФ). Сделать это нужно будет по новой форме, утвержденной Приказом ФНС от 05.12.2016 № ММВ-7-21/668@ .

Новая форма декларация не требует проставления печати налогоплательщика. Кроме того, в новой форме декларации налогоплательщик сможет указать налоговую льготу или вычет по транспортному средству, зарегистрированному в системе ПЛАТОН.

Также, если до начала 2017 года налогоплательщик получил согласие налоговой инспекции указывать общую сумму налога по всем транспортным средствам, местом нахождения которых является территория субъекта РФ, то в новой форме декларации это можно будет сделать.

Напомним, что новую форму можно было сдавать уже и по итогам 2016 года, если налогоплательщику нужно было применить льготу за транспортное средство, по которому была внесена плата по системе ПЛАТОН.

Для автомобилей стоимостью 3-5 млн.руб. — единый повышающий коэффициент

По транспортному налогу изменения с 2018 года касаются применения повышающего коэффициента. Так, при расчете транспортного налога за 2017 год по легковым автомобилям средней стоимостью от 3 млн. до 5 млн. рублей включительно повышающий коэффициент применялся в зависимости от года выпуска автомобиля (п. 2 ст. 362 НК РФ):

- 1,1, если с года выпуска прошло от 2 до 3 лет;

- 1,3, если с года выпуска прошло от 1 года до 2 лет;

- 1,5, если с года выпуска прошло не более 1 года.

Именно эти коэффициенты нужно указать в декларации по транспортному налогу за 2017 г.

С 01.01.2018, рассчитывая транспортный налог по легковым автомобилям, средняя стоимость которых составляет от 3 млн. до 5 млн. рублей включительно, а с года выпуска прошло не более 3 лет, применяется единый повышающий коэффициент – 1,1 (п. 68 ст. 2 Федерального закона от 27.11.2017 № 335-ФЗ ).

Упрощен порядок предоставления льгот физлицам

Если раньше для получения льготы по транспортному налогу физлицо должно было представить в налоговую инспекцию вместе с заявлением о предоставлении льготы еще и документы, подтверждающие право на нее, то с 01.01.2018 представлять обосновывающие льготу документы не требуется. При отсутствии у налоговой инспекции сведений, подтверждающих льготу, такую информацию она запрашивает самостоятельно (п. 3 ст. 361.1 НК РФ в редакции Федерального закона от 30.09.2017 № 286-ФЗ ).

glavkniga.ru