Оглавление:

Реестры документов, подтверждающие экспорт под 0%

Дата публикации: 18.03.2016

Если вы экспортер и устали от огромного количества бумажек, которые нужно предоставить налоговому органу для подтверждения нулевой ставки НДС, тогда эта статья как раз для вас! В этой статье мы расскажем, как с помощью программы 1С:Бухгалтерии 8 автоматически заполнить и отправить реестры подтверждающих документов.

При подготовке статьи использовалась информация, размещенная в Информационной системе 1С:ИТС.

Итак, небольшая правовая справка, согласно п. 15 ст. 165 НК РФ для подтверждения применения нулевой ставки НДС по экспортным операциям, налогоплательщик может представить в налоговый орган реестры таможенных деклараций, транспортных, товаросопроводительных и иных подтверждающих документов вместо их копий. Указанная норма действует с 1 октября 2015 года. Эти реестры должны представляться в налоговый орган в электронной форме по формату, утвержденному ФНС России.

По общему правилу в графах 6 и 7 реестра, представляемого в случае реализации товаров на экспорт (Приложение № 5 к Приказу), необходимо указывать соответственно номера и даты транспортных, товаросопроводительных и (или) иных документов (разд. VI приложения № 15 к Приказу). При этом, по мнению ФНС России:

- в случае заполнения граф 6 и 7 реестра из международной товарно-транспортной накладной (CMR) можно использовать номер, который указан в ее правом верхнем углу. Дату заполнения (оформления) и наименование населенного пункта, где составлялась CMR, можно найти в графе 21 накладной;

- что касается заполнения граф 6 и 7 реестра из транспортной железнодорожной накладной, то в реестре следует указывать номер отправки, а также дату документального оформления приема груза к перевозке или дату заключения договора перевозки;

- в случае заполнения графы 7 реестра из поручения на отгрузку и коносамента (при вывозе товара морским, речным, смешанным ( река-море ) транспортом) при отсутствии даты на документе, подтверждающем факт приема товара к перевозке, или поручении на отгрузку в графе 7 реестра указывается дата приема груза к перевозке.

- Сохранность учредительных документов

- Отчеты для госорганов и акционеров

- Готовые шаблоны документов

- Полномочия ГД вовремя продляются

- Своевременность ОСА, ОСУ, СД

- Контроль доверенностей и активов

- документы регламентированного кадрового и бухгалтерского учета;

- договорные документы;

- учредительные и корпоративные документы;

- внутренние организационные документы;

- документы в ходе взаимодействия с госорганами и контрагентами компании.

- № п/п,

- Наименование документа,

- Количество листов в документе,

- Уточняющие сведения.

- наименование документа;

- номер, дата и место составления;

- перечень передаваемых документов, их количество и тип – оригинал либо копия;

- наименование юридических лиц, ФИО сторон акта;

- подписи ответственных лиц, печати.

Контролеры также указали, что налогоплательщик должен заполнить и графу 4 реестра, где необходимо указать коды видов транспортных средств, которыми товары вывозились с территории РФ (раздел VI приложения № 15 к Приказу). При этом можно использовать сведения из графы 25 «Вид транспорта на границе»декларации на товары (утв. Решением Комиссии Таможенного союза от 20.05.2010 № 257).

В программе 1С:Бухгалтерия (начиная с релиза 3.0.43.50) у пользователей появляется возможность формирования реестров подтверждающих документов, для этого нужно внести необходимые данные в документ Таможенные декларации (экспорт) и на основании его заполнить и отправить реестр (приложение № 5 к приказу ФНС от 30.09.2015 № ММВ -7-15/427).

Настройка программы

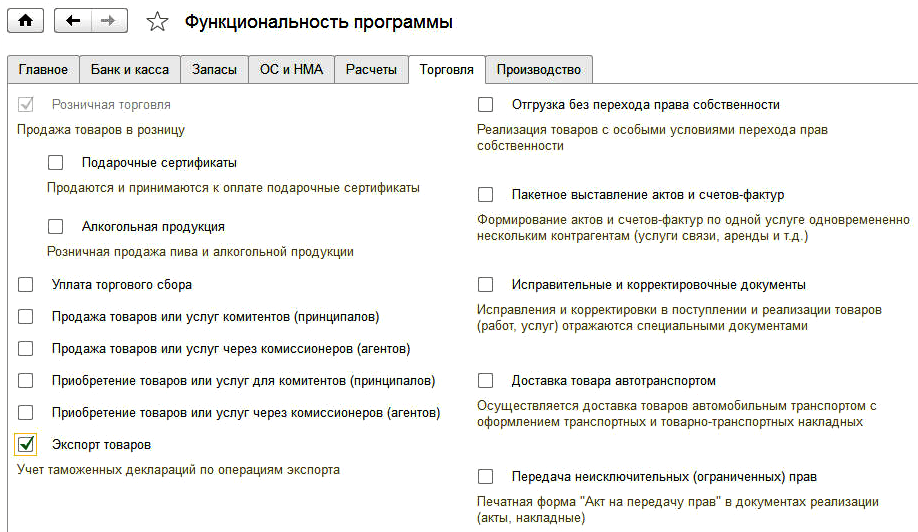

Для использования этого документа и формирования Реестра полных таможенных деклараций, транспортных, товаросопроводительных документов для подтверждения нулевой процентной ставки НДС программу необходимо настроить. Для этого заходим в раздел Главное — Функциональность, перейти на закладку Торговля и поставить флажок Экспорт товаров.

Документ Таможенные декларации (экспорт)

Теперь в разделе Продажи появляется документ Таможенные декларации (экспорт)

Этот документ предназначен для регистрации таможенных деклараций, товаросопроводительных документов, подтверждающих вывоз товаров за пределы Российской Федерации.

Этот документ является регламентным. Сведения из него используются для автоматического заполнения Реестров полных таможенных деклараций, транспортных, товаросопроводительных документов.

Реестр НДС

Далее заполним сам реестр документов. Раздел Отчеты — Регламентированные отчеты

Выбираем в списке отчетов нужный нам Реестр НДС, например Реестр НДС Приложение № 5. Этот реестр формируется в автоматическом режиме по кнопке Заполнить

Далее Реестр таможенных деклараций НДС можно выгрузить в файл для отправки в налоговый орган или отправить сразу из программы с помощью сервиса 1С-Отчетность.

В ходе камеральной проверки декларации, в которой заявлено право на нулевую ставку НДС, налоговый орган может истребовать документы из реестров, представленных налогоплательщиком в электронной форме. В течение 20 календарных дней с даты получения требования налогоплательщик должен представить копии документов (п. 10 ст. 1 Закона), этот срок на 10 дней меньше срока представления документов, истребуемых по реестрам в бумажной форме.

Если документы не будут представлены, то право на нулевую ставку НДС считается неподтвержденным. Однако не вполне ясно, будет ли подтверждена нулевая ставка, если документы представлены в налоговый орган с нарушением срока.

Вот таким образом, в программе 1С:Бухгалтерия (начиная с релиза 3.0.43.50) пользователи смогут автоматически заполнить и отправить реестр. Надеюсь, что наша статья будет вам полезна. Если вам необходима помощь во внедрении нового функционала, оставьте заявку и мы обязательно вам поможем. Желаем вам удачной отчетной компании!

1eska.ru

Опись и учет передачи документов

Указанные возможности реализованы в программе:

Практически каждая российская компания в своей деятельности накапливается колоссальный объем бумажных документов различного характера, в частности:

Несмотря на повсеместное внедрение технологий электронного документооборота , документы на бумажных носителях продолжают существовать в любой организации, как по причине необходимости их дублирования наряду с электронными документами, либо в связи с отсутствием электронных копий в принципе (учредительные документы).

Порядок передачи документов по описи

На протяжении всего жизненного цикла документы нередко переходят из рук в руки, передаются сотрудникам, клиентам, государственным органам. Конечной точкой жизненного цикла документа является их передача в архив. Передача документов в архив происходит по описи передаваемых документов, образец которого утверждается приказом по предприятию и должен содержать:

Предлагаем подробнее остановиться на передаче документов исполнителю, т.е. сотруднику компании, который в связи со служебной необходимостью временно получил документ из места его постоянного хранения. Прежде всего, следует разграничивать опись передаваемых документов как протокол, или акт приема-передачи, и общий журнал регистрации, или реестр переданных документов. Если целью первого документа является регистрация и учет всех передаваемых документов с фиксацией названия документа, его типа (оригинал-копия), кол-ва листов, даты передачи и даты возврата, то акт приема-передачи является подтверждением одной записи в журнале передачи.

Для ведения описи переданных документов используется либо рукописный журнал, куда вручную вносятся сведения, либо бланк в формате MS Excel (скачать бланк описи переданных документов) . Для фиксации факта передачи документа необходимо составить протокол, или акт приема-передачи документов, бланк которого может выглядеть следующим образом . Акт приема-передачи документов – это документ, который составляется с целью подтверждения факта передачи от одного лица другому указанных в нем документов. Документы могут передаваться одним юридическим лицом другому по договору, сотрудником в случае его перевода на иную должность, при увольнении, ликвидации структурного подразделения, и пр.

Образец, бланк реестра передачи документов не утверждена законодательно, но следующая информация должна в нем присутствовать обязательно:

Такой реестр передачи документов составляется по утвержденному образцу в двух экземплярах, по одному для каждой из сторон. С помощью него можно передать как один документ, так и несколько сразу.

К чему приводят неучтенные документы?

Небрежное отношение к передаваемым документам неизбежно приведет к их потере, соответственно, к необходимости их восстановления.

Реестр передачи документов в электронном виде

Модуль «Юрайт: Управление делами юрлиц» позволяет формировать:

- Образец описи переданных документов по организации в электронном виде:

Удобство данного отчета в том, что в том случае, когда документ находится на руках у исполнителя, в отчете «опись документов» будет отражена информация об этом. Причем опись документов можно сформировать как по одному конкретному юрлицу, так и по всем организациям сразу. Таким образом, данный отчет представляет собой готовой бланк реестра передачи документов. - Акт или протокол передачи конкретного экземпляра документа исполнителю:

you-right.ru

Заполнение реестров документов, подтверждающих ставку 0 % по НДС

Электронные реестры документов по НДС для экспортеров

Для подтверждения обоснованности применения налоговой ставки 0 процентов и налоговых вычетов по НДС экспортеры должны представить в налоговую инспекцию копии таможенных деклараций, перевозочных, товаросопроводительных и других документов. Весь список перечислен в статье 165 НК РФ. С 01.10.2015 экспортеры получили право сократить количество бумаг – пункт 15 статьи 165 НК РФ позволяет вместо копий документов отправить в ИФНС их электронные реестры (Федеральный закон от 29.12.2014 № 452-ФЗ). Формы и форматы реестров утверждены приказом ФНС России от 30.09.2015 № ММВ-7-15/427 (вступил в силу 17.11.2015).

Реестры документов, подтверждающих ставку 0 % по НДС, добавлены в состав форм регламентированной отчетности «1С:Бухгалтерии 8» начиная с версии 3.0.42.87. О сроках поддержки форм и форматов реестров документов для подтверждения ставки 0 % по НДС в других решениях «1С:Предприятие» – см. в «Мониторинге изменений законодательства» по ссылке .

Автозаполнение «Реестра по НДС: Приложение 5» в «1С:Бухгалтерии 8» (ред. 3.0)

Один из самых востребованных пользователями реестров — Реестр по НДС: Приложение 5 (реестр полных таможенных деклараций, транспортных, товаросопроводительных документов) заполняется автоматически начиная с релиза 3.0.43.50 «1С:Бухгалтерии 8».

Для использования возможностей программы по учету грузовых таможенных деклараций при экспорте, а также для автоматического формирования реестра полных таможенных деклараций, транспортных, товаросопроводительных документов, предназначенного для подтверждения нулевой ставки налога на добавленную стоимость, в разделе Главное —> Функциональность на закладке Торговля необходимо установить флаг Экспорт товаров (рис. 1).

Рис. 1. Настройка функциональности по учету таможенных деклараций по экспорту

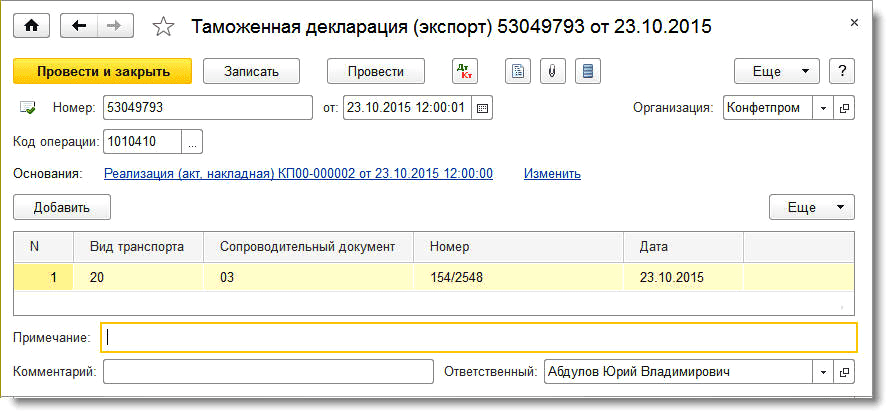

Для регистрации таможенных деклараций и товаросопроводительных документов, подтверждающих вывоз товаров за пределы Российской Федерации, предназначен документ Таможенная декларация (экспорт) (рис. 2), доступ к которому осуществляется по одноименной гиперссылке из раздела Продажи.

Рис. 2. Таможенная декларация (экспорт)

В шапке документа указываются следующие реквизиты:

В табличной части (Сопроводительные документы) указываются следующие реквизиты:

Также в документе Таможенная декларация (экспорт) можно заполнить Примечание – информацию в произвольной форме об иных документах, относящихся к операции, представляемых одновременно с налоговой декларацией по НДС.

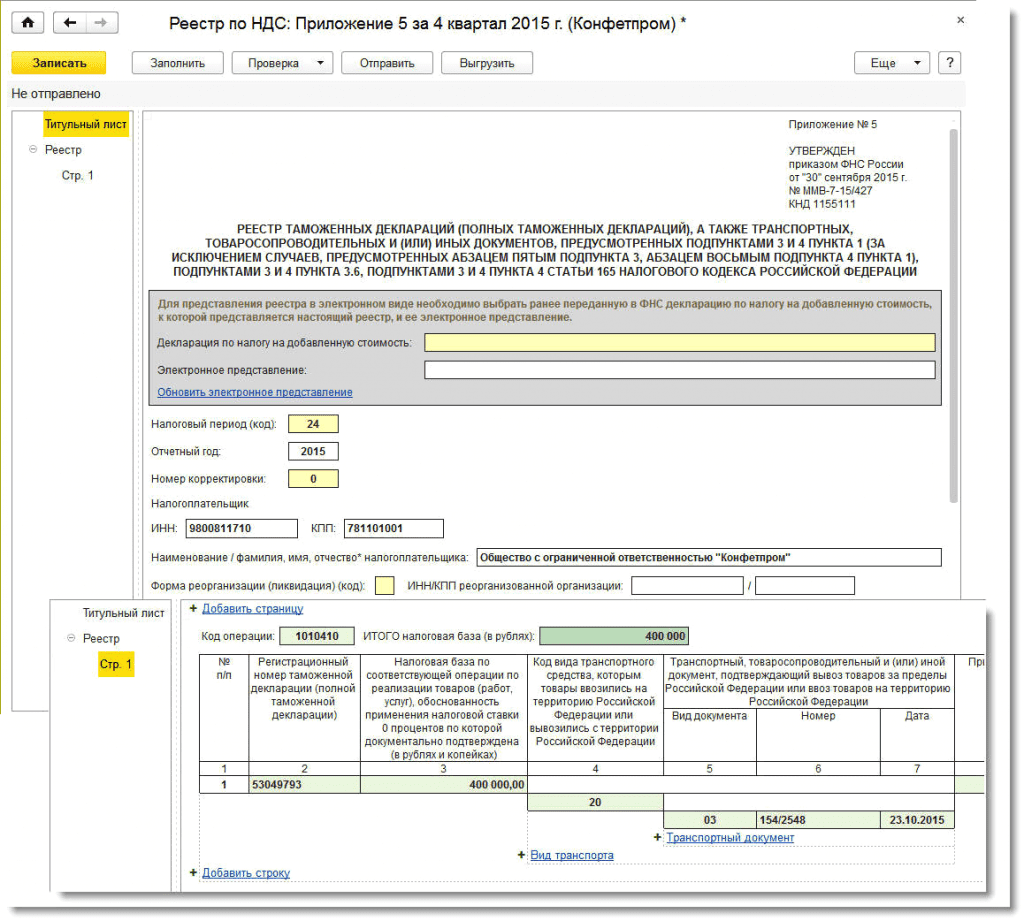

После регистрации в учетной системе регламентного документа Подтверждение нулевой ставки НДС сведения из таможенных деклараций и товаросопроводительных документов используются для автоматического заполнения реестра полных таможенных деклараций, транспортных, товаросопроводительных документов, предназначенного для подтверждения нулевой ставки НДС (Приложение № 5 к приказу ФНС России от 30.09.2015 № ММВ-7-15/427).

Для составления этого реестра в едином рабочем месте 1С:Отчетность предназначен регламентированный отчет Реестр по НДС: Приложение 5. Открыть его можно из группы отчетов Налоговая отчетность (если выбрать группировку видов отчетов по категориям) или из группы отчетов ФНС (если выбрать группировку видов отчетов по получателям). Пример заполненного отчета представлен на рисунке 3.

Рис. 3. Реестр по НДС: Приложение 5

Сформированный реестр для подтверждения ставки 0 % по НДС можно отправить в налоговую инспекцию по телекоммуникационным каналам связи (кнопка Отправить).

buh.ru

Реестр документов по типам

Отчет «Реестр документов по типам» предназначен для формирования реестра документов конкретного типа относительно направления их движения. С его помощью можно получить список всех внутренних, входящих или исходящих документов организации. Отчет доступен из пункта главного меню «Учет документов» — «Реестр документов по типам» или с рабочего стола «Учет документов» по одноименной ссылке.

Данные отчета собираются из документов, зарегистрированных в системе учета.

Ниже приведен фрагмент сформированного реестра документов по типам:

Строки реестра содержат номер и дату документа, регистрационный номер, информацию об ответственных лицах, и количестве и размере прикрепленных файлов. При расшифровке данных строки отчета открывается форма документа.

Из формы отчета можно быстро зарегистрировать новый документ. Для этого нужно нажать на кнопку «Ввести документ» на верхней командной панели.

Реквизиты отчета, обязательные для заполнения

Для формирования отчета необходимо указать:

Доступные аналитические разрезы, возможности группировки строк и колонок

При формировании отчета пользователь может самостоятельно настроить группировки строк по следующим аналитическим разрезам:

Отбор, группировку и сортировку данных отчета можно произвести на панели «Настройки», которая вызывается одноименной кнопкой с панели инструментов отчета.

Дополнительная информация по использованию отчета

Расшифровка данных, которая вызывается в строках реестра, представляет собой документ, который был зарегистрирован в системе.

systecs.ru

Об электронных формах реестров документов для нулевой ставки по НДС

Екатерина Колесникова,

Советник государственной гражданской службы РФ 3 класса

Специально для компании «Такском»

С 4 квартала 2015 года налогоплательщики получили право применять новый порядок документального подтверждения ставки 0% по НДС. Нововведения были призваны упростить для налогоплательщиков процедуру документального подтверждения нулевой ставки, а также установить новый порядок взаимодействия между органами ФТС и ФНС России по обмену в электронной форме информацией о ввозе и вывозе товаров, а также обмену другими сведениями.

Согласно изменениям, внесенным в п. 15 ст. 165 НК РФ, для целей подтверждения применения нулевой ставки по НДС и получения налоговых вычетов налогоплательщики могут представлять сведения в виде реестров соответствующих документов по целому ряду операций, предусмотренных ст. 164 НК РФ, в том числе при:

Указанные реестры сведений представляются в электронной форме вместо соответствующих копий документов или реестров на бумажном носителе по каждой конкретной операции. Пилотный проект был запущен в соответствии с Приказом ФНС России от 05.10.2015 № ММВ-7-6/438@ ещё в 2015 году. Так что совсем скоро мы можем ожидать массового существенного сокращения документооборота между налоговыми органами и предприятиями-экспортёрами.

При этом необходимо отметить, что представление в электронном виде реестров вместо копий определённых документов является правом налогоплательщика, а не его обязанностью. Таким образом, переход на новый порядок работы полностью зависит от воли самой организации.

Новый порядок подтверждения ставки 0% электронным реестром сведений вместо самих документов

Как нам хорошо известно, право на применение нулевой ставки по НДС организации получают при условии представления пакета документов, подтверждающих факт вывоза товаров. Состав пакета документов зависит от вида таможенной процедуры, вида услуг и способа реализации товаров. Конкретный набор документов определён положениями ст. 165 НК РФ. В общем случае налогоплательщик представляет:

При этом в соответствии с новой редакцией Налогового кодекса налогоплательщики при реализации товаров, поименованных в п. 1 ст. 164 НК РФ, могут представлять вместо бумажных копий документов реестры таможенных деклараций или полных таможенных деклараций (с указанием в них регистрационных номеров), а также реестры транспортных, товаросопроводительных и (или) иных документов. Только контракт с иностранной компанией должен быть представлен в налоговую инспекцию в виде составленного в письменной форме одного документа, подписанного сторонами, либо документов, свидетельствующих о достижении согласия по всем существенным условиям сделки и содержащих информацию о предмете и условиях сделки, в том числе о цене и сроках её исполнения (п. 19 ст. 165 НК РФ).

Отметим, что замена формата представления подтверждающих документов и переход на электронное взаимодействие с налоговым органом не отразились на сроках представления данных. Реестры в электронном формате представляются также в срок не позднее 180 календарных дней, считая с даты помещения товаров под таможенные процедуры экспорта, свободной таможенной зоны (п. 9 ст. 165 НК РФ). Указанные реестры представляются в налоговую инспекцию по установленному формату в электронной форме по телекоммуникационным каналам связи через своего оператора электронного документооборота. Напомню, что таким оператором может быть только российская организация, отвечающая требованиям, утвержденным ФНС России, например, компания «Такском».

Для реализации новых положений Налогового кодекса Приказом ФНС России от 30.09.2015 № ММВ-7-15/427 утверждены новые форматы и порядок заполнения реестров в электронном виде. Всего утверждено 14 реестров, подтверждающих обоснованность нулевой ставки НДС. При этом в п. 15 ст. 165 НК РФ выделено всего 8 видов электронных реестров, дальнейшее увеличение их количества связано с тем, что в Налоговом кодексе нельзя было учесть все ситуации, возникающие на практике.

Каждый реестр содержит информацию о размере налоговой базы, к которой экспортёром применяется нулевая ставка НДС. Налоговая база определяется по каждой операции, подтверждаемой документами, реквизиты которых отражены в электронном реестре сведений. Такой подход позволяет накопительным итогом установить величину налоговой базы по экспортным операциям.

Порядок заполнения реестров содержит также сведения о том, какие данные являются обязательными, а какие нет, а также условия, при которых необязательные элементы становятся обязательными для заполнения.

Кроме того, обязательным условием, предъявляемым к электронному реестру, является не только составление его в рамках утвержденного формата, но и подписание реестра усиленной квалифицированной электронной подписью уполномоченного лица (руководителя или доверенного представителя организации). Еще одним требованием к направляемым данным служит представление реестра в соответствующий налоговый орган, в компетенцию которого входит проверка данных этого реестра.

Следует отметить, что днем представления в инспекцию реестра сведений считается дата его отправки налогоплательщиком по каналам связи, а не дата получения налоговым органом. В то же время реестр является принятым, если налогоплательщику поступила квитанция о приеме, подписанная усиленной квалифицированной электронной подписью, позволяющей идентифицировать соответствующий налоговый орган.

При наличии оснований для отказа в приеме подтверждающего экспорт реестра налоговый орган формирует соответствующее уведомление, подписывает его своей усиленной квалифицированной электронной подписью и направляет налогоплательщику. При получении такого уведомления налогоплательщик должен устранить указанные в нем ошибки и повторить процедуру. Стоит отметить, что отказ в приеме реестра сведений не является отказом в обоснованности применения нулевой ставки НДС.

Согласно утвержденному порядку для обоснования применения нулевой ставки по НДС налогоплательщик-экспортер вместо бумажных документов вправе выбрать один из вариантов:

При отправке документов используется электронная опись, формат которой утвержден Приказом ФНС России от 29.06.2012. № ММВ-7-6/465@.

Таким образом, через оператора электронного документооборота можно отправить по телекоммуникационным каналам связи все документы, необходимые для подтверждения обоснованности применения ставки 0% по НДС. Иными словами, экспортеры могут подтвердить нулевую ставку, не выходя из офиса, что конечно сильно упрощает жизнь бухгалтеру и оптимизирует саму процедуру.

Порядок проведения проверки представленных в реестрах данных и требование дополнительных пояснений и документов у налогоплательщика

Нужно понимать, что представление реестров документов не избавляет налогоплательщиков от подачи в налоговый орган самих документов в случае их истребования. Так, налоговый орган в ходе проведения камеральной налоговой проверки вправе выборочно истребовать у налогоплательщика копии документов, сведения из которых включены в представленные реестры.

Первоначально представленные налогоплательщиком реестры сведений сверяются с данными налоговых деклараций по НДС. При этом налоговая база, облагаемая по нулевой ставке, по данным реестра сведений должна быть равна показателю соответствующей строки в разделе 4 налоговой декларации по НДС. Затем проводится внутренняя проверка данных в представленном реестре. В частности, проверяется итоговая сумма по реестру сведений — она должна соответствовать сумме налоговых баз по каждой таможенной декларации. Если на данном этапе выявляются расхождения, вызванные, как правило, арифметическими ошибками или некорректным вводом данных, то налогоплательщику направляется требование о представлении пояснений в рамках п. 3 ст. 88 НК РФ.

Главную проверку данные реестров налогоплательщика проходят тогда, когда налоговые инспекторы сравнивают их с информацией, полученной от органов ФТС России. Если несоответствия выявляются на данном этапе, то в адрес налогоплательщика направляется уже требование о представлении документов на основании п. 15 ст. 165 НК РФ. Истребование документов может происходить как в сплошном порядке, так и выборочно, например, когда в реестре сведений отражены данные, которые не подтверждены информацией таможенных органов, либо искажены настолько, что их невозможно идентифицировать с данными таможенных органов. При этом налоговый орган имеет право истребовать только те документы, которые заявлены в представленных реестрах сведений. Замечу, что копии документов, представляемых на бумажном носителе в инспекцию, должны в полном объеме соответствовать требованиям, предусмотренным ст. 165 НК РФ, и содержать все необходимые реквизиты (даже те, которые не указываются в реестрах сведений). Так, копии таможенных деклараций должны содержать отметки российского таможенного органа, осуществившего выпуск товаров в процедуре экспорта, и российского таможенного органа места убытия, через который товар был вывезен из РФ. В противном случае документ будет признан не соответствующим требованиям ст. 165 НК РФ со всеми вытекающими из этого последствиями.

Однако само по себе наличие расхождений по результатам сопоставления инспекторами реестров сведений с информацией, полученной от ФТС России о таможенном декларировании, об оказанной международной перевозке, данными о фактическом вывозе товаров, еще не является самостоятельным основанием для отказа в подтверждении обоснованности применения нулевой ставки НДС, а только указывает на ту зону риска, к которой налоговым органом будет проявлено повышенное внимание при проведении мероприятий налогового контроля.

При получении налогоплательщиком требования о представлении документов в рамках п. 15 ст. 165 НК РФ, запрошенные документы следует представить в течение 20 календарных дней с момента получения соответствующего требования.

В случае же полного непредставления налогоплательщиком по требованию налогового органа документов, сведения из которых были включены в реестры, обоснованность применения налоговой ставки 0% в соответствующей части считается неподтвержденной. Таким образом, игнорировать требования налогового органа не следует, тем более, если вы уверены в правомерности своих действий. Тщательная проверка документов только подтвердит ваше право на применение нулевой ставки НДС.

Для подтверждения ставки НДС 0% компания «Такском» разработала специальный сервис «Картотека документов» .Он служит для подбора, комплектации и направления документов, хранящихся в различных информационных системах, в налоговые органы через оператора «Такском».

Чем удобен этот сервис? В нем все процессы идут автоматически: собираются документы, из них формируются пакеты подтверждающих документов, которые впоследствии проверяются. В заключении сервис выдает отчет о проделанной работе. И таким образом ежеквартально автоматически производится подтверждение ставки НДС 0% в виде реестров в формате ФНС согласно статье 165 НК РФ, полных пакетов документов, перечня заявлений о ввозе товаров и уплате косвенных налогов.

taxcom.ru