Оглавление:

Какие налоги платит ООО

В России существует несколько систем налогообложения. В зависимости от применяемой системы ООО и платит налоги. Самой трудоемкой в плане ведения учета и расчета налогов можно считать общую систему налогообложения. На спецрежимах налогов значительно меньше. В данной статье рассмотрим, какие налоги платит ООО при ОСНО, УСН, ЕНВД, ЕСХН.

ООО на ОСНО

На общей системе налогообложения компании обязательно работают с НДС. То есть с любой своей продажи начисляют налог на добавленную стоимость. Если ООО приобретает товары или услуги с НДС, сумму налога можно взять к вычету. ООО на ОСНО выгоднее работать с фирмами, которые облагают свою продукцию НДС.

НДС — квартальный налог. Заплатить его нужно до 25-го числа месяца, идущего за отчетным кварталом.

Существенную долю среди налогов занимает налог на прибыль ООО. Ставка налога равна 20 %. Платится налог раз в три месяца до 28-го числа месяца, идущего после отчетного периода.

Если у ООО есть имущество, нужно платить налог на него. Ставка зависит от региона, но чаще всего она равна 2,2 %.

Аналогичная ситуация с налогом на землю, его нужно платить при наличии соответствующего объекта у ООО.

Если в ООО есть транспорт, придется платить транспортный налог.

Компании на ОСНО платят в ФНС НДФЛ с доходов работников. Также, выплачивая работникам доход, с него нужно начислить и заплатить взносы. Все взносы, кроме взносов на травматизм, с 2017 года платятся в ФНС. Взносы на травматизм нужно перечислять в ФСС.

3 месяца сдавайте отчетность ООО через Контур.Экстерн бесплатно

ООО на УСН

Упрощенцы освобождены от уплаты налога на прибыль и НДС. Однако НДС придется заплатить, если ООО на УСН выделит налог в документах на продажу. Заплатить НДС придется при импорте товаров, при осуществлении операций по договору о совместной деятельности или договору доверительного управления имуществом на территории РФ.

Налог на землю и транспорт ООО на УСН платит в общем порядке при наличии объектов.

Налог на имущество нужно платить только с кадастровой стоимости объектов.

НДФЛ и взносы также перечисляются с доходов работников ООО. Налоги следует платить вовремя, чтобы избежать штрафов и пеней.

Основной налог упрощенцев — налог по УСН. Здесь может быть два варианта:

- налог с доходов в размере 6 %;

- налог с разницы между доходами и расходами в размере 15 %.

- банков,

- негосударственных пенсионных фондов,

- страховых и инвестиционных компаний,

- ломбардов

- нотариусов,

- тех, кто занимается игорным бизнесом,

- тех, кто торгует на биржах,

- тех, кто добывает и продает полезные ископаемые,

- ООО, в уставном капитале которых другие организации участвуют больше, чем на 25 %. Те ООО, которые имеют на своем балансе основные средства с остаточной стоимостью более 100 миллионов рублей, также придется платить налоги по общей схеме.

- Торговый и складской учет

- Интеграция с фискальными регистраторами

- Полная поддержка 54-ФЗ и ЕГАИС

- CRM, заказы и сделки

- Печать первичных документов

- Банк и касса, взаиморасчеты

- Интеграция с интернет-магазинами

- Интеграция со службами доставки

- Интеграция с IP-телефонией

- Email и SMS рассылка

- КУДиР, налоговая декларация (УСН)

- НДС (налог на добавленную стоимость) – общая ставка НДС составляет 18%, однако для некоторых товаров/услуг, обозначенных в специальном перечне, она может составлять 10% или 0% ;

- Налог на прибыль – ставка налога составляет: в федеральный бюджет – 2%, в бюджет субъекта Федерации – 18%. Так же все суммы округляются до целого рубля;

- Налог на имущество – базовая ставка 2,2% от среднегодовой стоимости имущества, рассчитываемой, исходя из балансовой стоимости основных средств. В 2014 году внесены изменения, касающиеся офисных и торговых центров – для них налог налоговая база будет исчисляться из кадастровой стоимости недвижимости;

- Налог на доходы физических лиц – изменения коснулись только имущественных вычетов, которые предоставляются гражданам на приобретения жилья. Теперь проценты, уплаченные при покупке недвижимости, будут самостоятельным вычетом. Ставки по НДФЛ, которые применяются для ООО, как для налогового агента, не изменились: с доходов работника удерживается 13%, с доходов учредителя (дивидендов) – 13% .

- жилое помещение (его части), если для гражданина-должника и членов его семьи, совместно проживающих в принадлежащем помещении, оно является единственным пригодным для постоянного проживания помещением;

- земельные участки, на которых расположены объекты, указанные в абзаце втором настоящей части, а также земельные участки, использование которых не связано с осуществлением гражданином-должником предпринимательской деятельности;

- предметы обычной домашней обстановки и обихода, вещи индивидуального пользования (одежда, обувь и другие), за исключением драгоценностей и других предметов роскоши;

- имущество, необходимое для профессиональных занятий гражданина-должника, за исключением предметов, стоимость которых превышает сто установленных федеральным законом минимальных размеров оплаты труда;

- племенной, молочный и рабочий скот, олени, кролики, птица, пчелы, используемые для целей, не связанных с осуществлением предпринимательской деятельности, а также хозяйственные строения и сооружения, корма, необходимые для их содержания;

- семена, необходимые для очередного посева;

- продукты питания и деньги на общую сумму не менее трехкратной установленной величины прожиточного минимума самого гражданина-должника, лиц, находящихся на его иждивении, а в случае их нетрудоспособности — шестикратной установленной величины прожиточного минимума на каждого из указанных лиц;

- топливо, необходимое семье гражданина-должника для приготовления своей ежедневной пищи и отопления в течение отопительного сезона своего жилого помещения;

- средства транспорта и другое необходимое гражданину-должнику в связи с его инвалидностью имущество;

- призы, государственные награды, почетные и памятные знаки, которыми награжден гражданин-должник.

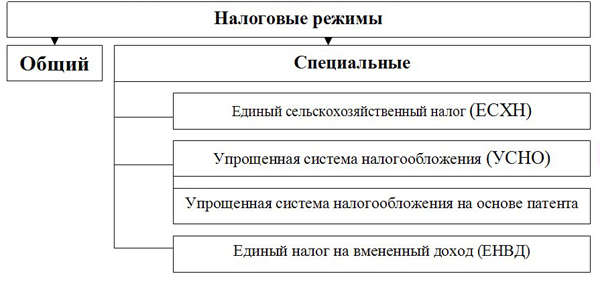

- Традиционная (она же общая) система налогообложения (ОСН)

- Упрощенная система налогообложения (УСН)

- ЕНВД (Единый налог на вмененный доход)

- ЕСХН (Единый сельскохозяйственный налог)

Вариант уплаты налога ООО выбирает при регистрации фирмы.

ООО на ЕНВД

Основной налог, который платит ООО на данной системе, — единый налог на вмененный доход. По сути он заменяет собой налог на прибыль.

ЕНВД можно применять ООО, оказывающим определенные виды услуг. Ставка налога равна 15 %. Налог платится независимо от дохода ООО в отчетном периоде. На сумму налога влияют физические показатели (площадь, количество транспортных средств и т.д.) и специальные коэффициенты.

В общем случае НДС ООО на вмененке не платят. НДС придется заплатить, если ООО выделит налог в документах на продажу. Заплатить НДС придется при импорте товаров, при работе по договору о совместной деятельности или договору доверительного управления имуществом на территории РФ.

Налог на землю и транспорт ООО на ЕНВД платит в общем порядке при наличии объектов.

ООО на ЕСХН

Единый сельскохозяйственный налог платят организации, занимающиеся соответствующей деятельностью.

Ставка налога равна 6 %. Налог считается с разницы между доходами и расходами.

Налог платится по итогам года до 31 марта. Также по окончании полугодия ООО на ЕНВД следует перечислить авансовый платеж до 25 июля.

В общем случае НДС ООО на ЕСХН не платят. Заплатить НДС придется при ввозе заграничных товаров, при работе по договору о совместной деятельности или договору доверительного управления имуществом на территории РФ.

НДФЛ и взносы также перечисляются с доходов работников, как и при любом другом режиме.

kontur.ru

Какие налоги платят ООО в 2017 году

Статьи по теме

ООО могут самостоятельно выбрать для себя ту систему налогообложения, которая им больше подходит и более выгодна: общую, или обычную (ОСН), упрощенную (УСН) или платить единый налог на вмененный доход (ЕНВД).

Системы налогообложения для ООО

Сразу оговоримся: обычная система уплаты налогов (ОСН) по сравнению с УСН и ЕНВД – самая громоздкая, самая неудобная, это подтвердит любой бухгалтер или кто-либо еще, кто хоть раз сталкивался с этой системой. Потому что, работая по ОСН необходимо уплачивать все основные налоги для ООО, отчитываться по ним, заполняя многостраничные декларации, ни в коем случае нельзя ошибиться в расчетах и цифрах, что, на самом деле сделать очень просто.

Но вместе с тем, если ООО занимается крупным бизнесом, то оно при всем желании не сможет применить никакую другую систему налогообложения, кроме основной. Вообще, УСН и ЕНВД предназначены, главным образом, для мелкого и среднего бизнеса, для облегчения их налоговых обязанностей.

Налоги для ООО в 2017 году. Таблица налогов на ОСНО, УСН и ЕНВД

Налоги

Обычная система налогообложения (ОСН)

Упрощенная система налогообложения (УСН)

Единый налог на вмененный доход

Налог на добавленную стоимость – НДС 18%, в некоторых случаях 10%

Нет (за исключением случаев ввоза товаров из-за рубежа)

Налог на имущество 2,2%

Нет (за исключением недвижимости, по которой налоговая база определяется, как кадастровая стоимость имущества)

Все другие налоги: акцизы, государственные и таможенные пошлины, транспортный, земельный налоги, налог на добычу полезных ископаемых, различные сборы (за пользование объектами животного мира и водой), плата за проезд по федеральным трассам.

Налоговый агент по НДФЛ

Соблюдение правил ведения кассовых операций

Составление и представление статистической отчетности

Как видим, различия между способами как платить налоги ООО касаются только самых крупных постоянных периодичных налогов: НДС, на прибыль и на имущество, уплаты которых ООО может избежать, если перейдет на упрощенную систему налогообложения или на уплату единого налога на вмененный доход. Первые два из них – федеральные, уплачиваемые в федеральный бюджет, последний – региональный. Обязанность по уплате этих трех налогов при наличии одной только системы налогообложения возникла бы у всех без исключения ООО. Поэтому отличие между ОСН, УСН и ЕНВД касается, главным образом, только этих самых крупных налогов.

Все остальные налоги для ООО, а также обязательные социальные платежи (в пенсионный и другие внебюджетные фонды, единый социальный налог ЕСН) обязано платить ООО в обычном режиме. Также ООО при выборе любой системы по уплате налогов обязано удерживать и перечислять в бюджет за своих сотрудников подоходный налог.

Упрощенная система налогообложения для ООО

Чтобы перейти на «упрощенку» в ООО не должно работать больше 100 человек (средняя численность) и годовая выручка должна быть меньше 60 миллионов рублей.

Примечание

Уважаемые читатели! Для представителей малого и среднего бизнеса в области торговли и услуг мы разработали специальную программу «Бизнес.Ру», которая позволяет вести полноценный складской учет, торговый учет, финансовый учет, а также имеет встроенную CRM систему. Имеются как бесплатный, так и платные тарифы. Подробнее о программе >>

По упрощенной системе налогообложения могут работать все бизнесы, кроме:

ООО, перешедшие на упрощенную систему уплаты налогов, выбирают: либо платят 6% с общей суммы доходов своей фирмы, либо 15% с разницы доходов и расходов (т. н. налог с прибыли ООО). Есть еще такое понятие, как минимальный налог, равный 1% от доходов, он рассчитывается в любом случае. И если сумма налога, рассчитанная по схеме «доходы минус расходы» окажется меньше минимальной суммы, то заплатить придется то, что больше: минимальный налог.

Те ООО, которые хотят перейти на УСН, должны написать в налоговую службу соответствующее заявление. Сделать это надо до конца текущего года, тогда перейти на УСН можно с начала следующего. К заявлению нужно будет приложить справки о средней численности и об остаточной стоимости основных средств за последние 9 месяцев (по состоянию на 1 октября текущего года).

Если ООО только что зарегистрировалось (в течение какого-то года) и хочет сразу начать налоги платить по упрощенной схеме, оно должно заявить об этом в налоговую инспекцию в течение 30 дней с момента постановки на налоговый учет.

До конца налогового периода (налоговый период длится с 1 января по 31 декабря) с УСН перейти на другую систему уплаты налогов нельзя.

ООО на ЕНВД: какие налоги платить

ЕНВД – это аналог патента, только не для ИП, а для ООО. Эту систему ООО может выбрать только для некоторых видов деятельности, среди которых оказание бытовых услуг населению (химчистка, парикмахерские, ремонт одежды, обуви, мебели, техники), ветеринарные услуги, автосервисы и автомойки, автостоянки, услуги транспорта (если в гараже не более 20 автомобилей); единым налогом может облагаться торговля с торговым залом до 150 квадратных метров, общепит с залом обслуживания до 150 «квадратов», рекламные услуги на специальных конструкциях и на транспорте, гостиничный бизнес до 500 квадратных метров (например, небольшие хостелы).

ООО могут совмещать обычную систему по уплате налогов с ЕНВД. Например, у какого-то ООО есть основной бизнес (строительный, торговый и пр.), а есть еще какая-то параллельная непрофильная коммерческая деятельность, непрофильный бизнес – это может быть, своя автостоянка или автомойка, свой хостел или небольшой ресторан. Так вот ООО по своему основному бизнесу может налоги платить, исходя из обычной системы налогообложения, а непрофильный бизнес перевести на уплату ЕНВД. И таких непрофильных бизнесов, по каждому из которых можно платить ЕНВД (параллельно с обычной системой по основному бизнесу) может быть несколько.

Единственное, что нужно делать – соблюдать установленные для ЕНВД ограничения:

Средняя численность работников ООО до 100 человек.

Участие других юридических лиц в уставном капитале ООО не более, чем на 25%.

ООО обязаны вести раздельный учет имущества и всех параметров для расчета ЕНВД. Если в ООО несколько бизнесов, по которым платится свой ЕНВД, по каждому бизнесу весь учет ведется раздельно.

ЕНВД равен 15% от суммы потенциального дохода от того вида деятельности, который облагается этим налогом. Рассчитывается по специальной формуле с применением корректирующих коэффициентов, которые рассчитывают отдельно в каждом регионе.

Какую систему налогооблажения выбрать для ООО в 2017 году

Чтобы в итоге определиться, как платить налоги ООО, необходимо, в первую очередь, просчитать выгоду от применения той или иной системы. Сделать это очень просто. Руководитель ООО (его учредитель) знает, что он будет делать в ближайшей время, какой бизнес вести, какой объем выручки он ожидает получить, какие затраты он планирует понести и т. д. Зная все эти параметры планируемой коммерческой деятельности, можно просчитать налоги для ООО, которые придется заплатить: какая общая сумма налогового бремени получится, при применении одной из трех возможных систем налогообложения при всех прочих равных условиях. В итоге выбрать то, что более выгодно, какие налоги ООО и по какой схеме будет платить.

Если ООО пока некрупное и ему выгодно применять УСН или ЕНВД, но у собственника ООО или его руководителя есть амбиции вырастить из небольшой фирмы игрока крупного бизнеса, то можно поначалу работать на УСН или ЕНВД, а в дальнейшем, когда настанет такая необходимость, перейти на обычную систему.

Программа для автоматизации работы с бухгалтерской и налоговой отчетностью в розничных магазинах.

www.business.ru

Налоги для ООО в 2018 году

Автор: Кирилл Юрьевич

Какие налоги платить компании – очень сильно зависит от того, на каком режиме налогообложения оно находится.

Специальные режимы – УСН, ЕСХН, ЕНВД, – предусматривают освобождение фирмы от некоторых налогов, таких как НДС, налог на прибыль и имущество.

Вместо этих видов налоговых платежей устанавливается специальный единый налог, предусмотренный НК РФ при выбранном режиме.

Кроме федеральных платежей, все организации платят налоги, которые обусловлены наличием объекта налогообложения: транспортный, земельный, водный и аналогичные налоги.

Какие изменения в налогообложения ждут ООО в 2018 году

Рассмотрим упрощенку, единый налог и общую систему налогообложения.

Упрощенная система налогообложения

Ставка налога на УСН зависит от выбранного режима. Их всего два — доходы и доходы минус расходы.

Если ООО предпочитает платить налог с доходов, то ставка налога составит 6%.

Во втором случае, доходы будут уменьшены на сумму производственных расходов и налоговая ставка будет иной – 15% от разницы между доходами и расходами.

Существенную часть налоговой нагрузки составляют налоги, которые ООО начисляет и уплачивает с фонда оплаты труда.

Это НДФЛ (бывший подоходный налог) и страховые взносы в социальные фонды: Пенсионный фонд, ФСС и ФОМС.

В предыдущие годы отчисления в Пенсионный фонд делились на страховую и накопительную части пенсии – в зависимости от возраста работников. Соответственно начислениям делились и платежи.

С 2018 года предприятие будет платить все начисленные суммы только в страховую часть пенсии одним платежом. Распределением полученных взносов займется сам ПФР.

С 2017 года увеличилась сумма предельного дохода для применения УСН. Теперь он должен составить за три квартала 2018 года 120 миллионов рублей.

Если доход ООО на 1 октября 2018 года превысит этот лимит, право на применение УСН теряется и налоги считаются по общей системе. Это касается организаций, которые уже работают на УСН с 1 января 2014 года.

Не следует забывать, что, начиная с 2018 года, предприятия-«упрощенцы» обязаны вдобавок представлять бухгалтерскую отчетность в налоговый орган и статистическое управление.

Единый налог на вмененный доход

Сумма ЕНВД, которую должны уплачивать ООО в 2018 году устанавливаются, исходя из физических показателей (площадь магазина или кафе, численность персонала и т.д.) и коэффициентов, которые устанавливают субъекты федерации (К2) и федеральный центр (К1).

Общая система налогообложения для ООО

При ОСНО общество с ограниченной ответственностью является плательщиком налогов федерального уровня:

Страховые взносы в 2018 году не подвергались изменениям – применяемые ставки остались прежними: для ПФР – 22%, для ФСС – 2,9%, для ФОМС – 5,1%.

Произошло повышение предельной базы для расчета страховых взносов – теперь она составляет 624 тысячи рублей. Начисленные суммы оплаты труда, превышающие этот лимит, не включаются в налогооблагаемую базу по взносам в ФСС и ФОМС, а для Пенсионного фонда ставка начисления страховых взносов уменьшится до 10%.

В транспортном налоге изменились налоговые ставки для дорогих автомобилей. Если на балансе ООО стоит автомобиль, превышающий по стоимости 3 миллиона рублей, то налог надо считать с учетом повышающего коэффициента, который составит от 1,1 до 3,0.

Конкретный размер коэффициента зависит от возраста и стоимости машины.

blog.ksio.ru

Сравнение ИП или ООО

ООО — общество с ограниченной ответственностью, юридическое лицо, которое может быть образовано даже одним учредителем. Учредителями могут быть как физические лица, так и юридические. Нормативные акты, регулирующие деятельность — Гражданский кодекс, часть 1, глава 4, статьи 87-94, закон «Об обществах с ограниченной ответственностью» (№14-ФЗ от 08.02.1998)

ИП (он же ЧП, он же ПБОЮЛ) — индивидуальный предприниматель, то есть физическое лицо, занимающееся предпринимательской деятельностью без образования юридического лица. Аббревиатуры ЧП (частный предприниматель) и ПБОЮЛ (предприниматель без образования юридического лица) являются устаревшими. Основополагающие нормы, связанные с деятельностью предпринимателей, содержатся в статье 23 Гражданского кодекса.

Содержание

Минусы ИП — плюсы ООО [ править ]

Минус первый и главный. ИП отвечает по обязательствам своим имуществом. ООО — учредители не отвечают по обязательствам ООО. В случае проблем, учредители ООО потеряют только вклад в уставной капитал общества. ИП же может потерять квартиру, машину и прочее.

Гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание.

Перечень имущества граждан, на которое не может быть обращено взыскание, устанавливается гражданским процессуальным законодательством.

Гражданский процессуальный кодекс РФ. Статья 446. Имущество, на которое не может быть обращено взыскание по исполнительным документам:

1. Взыскание по исполнительным документам не может быть обращено на следующее имущество, принадлежащее гражданину-должнику на праве собственности:

К сожалению, наше законодательство меняется настолько часто, что порой не удается отследить все изменения. А иногда имеют место быть бюрократические барьеры, которые потом выливаются в длительные судебные тяжбы с налоговой инспекцией, и которые потребуют значительных судебных издержек.

1. Юридические лица, кроме финансируемых собственником учреждений, отвечают по своим обязательствам всем принадлежащим им имуществом.

3. Учредитель (участник) юридического лица или собственник его имущества не отвечают по обязательствам юридического лица, а юридическое лицо не отвечает по обязательствам учредителя (участника) или собственника, за исключением случаев, предусмотренных настоящим Кодексом либо учредительными документами юридического лица.

Так что если Вы планируете вести бизнес лишь «относительно честно», либо собираетесь вовсю использовать налоговые схемы — ИП не для Вас.

Минус второй, тоже существенный, появившийся с 1 июля 2006 г. ИП потеряли право заниматься розничной торговлей алкоголем. Связано это со вступлением в силу поправок к Закону «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции» (ФЗ-171 от 22.11.1995г). А производство и оптовая торговля алкоголем была недоступна для ИП и раньше. Еще ИП не могут работать в некоторых сферах деятельности.

Если Вы собираетесь торговать алкоголем — Вам не быть ИП.

Минус третий, необъяснимый. Многие крупные, и даже не крупные компании не хотят иметь дела с ИПшниками. На чем основано это — непонятно. Но почему-то ООО с уставным капиталом в 10 тыс. предпочтительнее ИП, отвечающего в случае чего всем своим имуществом.

Если Вы собираетесь работать с крупными покупателями, например сетевыми магазинами — не регистрируйте ИП.

Минус четвертый, который может уйти в историю. ИП не имеют права делать записи в трудовые книжки своим работникам. И имеют кучу головных болей с регистрацией трудовых договоров в органах местного самоуправления (это требует Трудовой кодекс).

Этот минус действительно ушел в историю с 6 октября 2006г, с вступлением в силу поправок Трудовому кодексу. Теперь ИП могут делать записи в трудовые книжки своим работникам (но не себе!), а регистрация трудовых договоров отменена. Но, однако, в некоторых городах местная власть, вопреки Трудовому кодексу, вводит свои местные постановления, заставляя ИПшников регистрировать трудовые договоры.

Если Вы планируете нанимать много работников — не выбирайте ИП.

Минус пятый, небольшой. ИП обязан платить фиксированные взносы в ПФ независимо от того, ведет он деятельность или нет. ООО в случае не ведения деятельности и отсутствия на балансе имущества, никаких налогов не платит. С 2013 года фиксированные взносы сильно выросли, так что слово «небольшой» можно применить весьма условно.

Минус шестой, для тех, кто собирается работать на общей системе налогообложения (ОСН). ООО может покрывать убытки прошлых лет прибылью текущего года, и таким образом уменьшать налог на прибыль. ИП же убытки прошлых лет при расчете НДФЛ [платит ли?] учесть не могут. То есть что упало, то пропало.

Если Вы собираетесь вкладывать большие суммы в организацию бизнеса и будете работать на ОСН — ИП не Ваш выбор.

1. Если бизнес открывают несколько человек, не регистрируйте ИП на одного из Вас. Потому что в жизни всякое случается, и пути Ваши могут разойтись. В этом случае все достанется этому ИП, а Вы не будете иметь никакого права на имущество, честно заработанное Вами всеми.

2. Если Вы не хотите чтобы широким массам было известно о принадлежности этого бизнеса Вам, то регистрируйте ООО. А может и фамилия Вам своя не нравится. Все-таки ООО «Ромашка» — это Вам не ИП Козлодоев.

3. ИП практически всегда должен руководить бизнесом сам. Если учредители ООО могут нанять директора, который будет без доверенности представлять ООО, то у ИП директоров не бывает. Представительство ИП в некоторых случаях возможно только по нотариально заверенной доверенности. Таково требование гражданского законодательства. В налоговых правоотношениях представительство ИП требует нотариальной доверенности , но существует странное письмо ФНС ( ФНС РФ: Письмо № ШС-22-6/627@ от 10.08.2009 «О направлении информации»), которое, вопреки НК, позволяет обходиться без этого.

ФНС РФ: Письмо № ШС-22-6/627@ от 10.08.2009 «О направлении информации»), которое, вопреки НК, позволяет обходиться без этого.

Минусы ООО — плюсы ИП [ править ]

Минус первый, регистрационный. ООО тяжелее и дороже регистрировать. Значительно больше регистрационных документов. И, скорее всего, Вам придется нанимать специалистов для открытия ООО. А ИП для регистрации достаточно паспорта и присутствие его самого. Соответственно, и закрытие ИП намного проще и быстрее.

Если Вы хотите сэкономить на регистрации — открывайте ИП.

Минус второй и третий вместе, очень существенные. ООО обязано соблюдать «Порядок ведения кассовых операций». Наличная выручка должна сдаваться в банк, хранить ее, даже в сейфе, нельзя. Отсюда вытекает следующий минус — Вы не можете распоряжаться этой наличной выручкой просто так, по своему усмотрению. Эта выручка принадлежит не Вам, а организации. Превратить ее в свою собственность Вы можете только совершив определенные действия. У ИП всё несколько проще. Несмотря на то, что с 2012 года действует новое Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, вся выручка, полученная от ведения предпринимательской деятельности, хоть наличными, хоть на счет в банке, является собственностью ИП. И изымать её из «кассы» он может в любой момент и в любом размере Если Вы хотите чтоб денежки были Вашими сразу — выбирайте ИП.

Минус четвертый. Учредители ООО могут распределять дивиденды не чаще чем раз в квартал. ИП, как и было сказано выше, может использовать выручку сразу.

Если раз в квартал Вас не устраивает — регистрируйте ИП.

Минус пятый. ООО обязано вести бухучет и сдавать бухгалтерскую отчетность. ИП не ведут бухучет. И, соответственно, не сдают бухотчетность.

Если Вы не планируете нанимать бухгалтера — лучше открывайте ИП, самим с бухотчетностью Вам наверняка не справиться.

Минус шестой, большой. У ООО в разы больше некоторые штрафы. Например, за непробитие чека ККМ на организацию могут наложить штраф до 40 тыс., а на ИП — только до 4 тыс.

Хотите сэкономить на штрафах — либо не нарушайте законы, либо регистрируйте ИП.

1. ООО обязано иметь печать и расчетный счет в банке. ИП может обойтись и без них, или использовать для расчетов банковский вклад (сберкнижку) или карт-счет (впрочем, это спорный момент, обсуждение здесь)

2. Если у Вас уже закуплено оборудование для ведения бизнеса, то в ООО Вам придется каким-то образом его легализовывать — вносить в уставный капитал, арендовать или дарить фирме. ИП не обязан отчитываться на каком оборудовании он работает, и откуда оно взялось.

Налогообложение [ править ]

И ИП и ООО могут работать по следующим системам налогообложения:

Для ИП дополнительно имеется возможность выбрать патентную систему налогообложения.

ЕСХН в данном FAQ рассматриваться не будет, поскольку этот налог достаточно редко встречается. Так же здесь не учтены следующие налоги — земельный, транспортный налог, налог на игорный бизнес и некоторые другие. Страховые взносы в ПФ с вознаграждений физлицам входят в состав ЕСН.

ОСН: ООО на ОСН платит — налог на прибыль 20%, НДС 18%, страховые взносы на обязательное страхование с вознаграждений физлицам — 30%, налог на имущество 2.2%. ИП на ОСН без работников — НДФЛ (по предпринимательской деятельности) 13%, НДС 18%, фиксированные взносы. ИП на ОСН с работниками — НДФЛ (по предпринимательской деятельности) 13%, НДС 18%, фиксированные взносы, страховые взносы на обязательное страхование с вознаграждений физлицам — 30%

Есть кое-какая разница в количестве предоставляемых деклараций — ИП предоставляет, например, декларацию по НДФЛ раз в год, а ООО налог на прибыль — раз в квартал, а то и раз в месяц. Отчетность по страховым взносам на обязательное страхование с вознаграждений физлицам, что у ИП, что у ООО одинакова.

УСН: Налоги и отчетность у ООО и ИП практически совпадают. И те, и те сдают раз в год декларацию по УСН. ООО и ИП с работниками сдают также ежеквартально расчеты по страховым взносам на обязательное страхование и персонифицированную отчетность в ПФ.

ЕНВД: Практически тоже что и при УСН — только вместо декларации по УСН — декларация по ЕНВД. Но учтите, что ЕНВД применяется только по конкретным видам деятельности и вводится местными законами. Кроме того, «выбрать» эту систему налогообложения Вы сами не можете — она сама к Вам придет, потому что является обязательной для тех мест, где соответствующие законы приняты. И еще — часто ЕНВД не является единственной системой налогообложения, потому что при ведении деятельности, не попадающей под ЕНВД, Вы обязаны применять либо УСН, либо ОСН.

В Москве ЕНВД начиная с 2012 года отменен! До 2012 года ЕНВД в Москве был только по наружной рекламе!

УЧЕТ [ править ]

Учет у ИП: Принципиальная разница с ООО — ИП не ведут бухгалтерский учет. Ведут они учет в книгах доходов и расходов (ДиР). При ЕНВД они вообще могут и книгу не вести. Книги при ОСН и УСН отличаются. И если книга по УСН вполне доступна даже для начинающего ИПшника, то книгу ДиР по ОСН не каждый профессиональный бухгалтер сходу разберет. Если Вы собираетесь работать на ОСН — сразу запасайтесь компьютерной программой ведения учета у предпринимателя, без программы Вам придется туго.

Учет у ООО: ООО вне зависимости от системы налогообложения обязано вести бухгалтерский учет. Но кроме бухучета, у ООО есть еще и налоговый учет, который служит для расчета налогов — налога на прибыль, НДС, УСН. То есть ООО ведут два вида учета — налоговый и бухгалтерский.

ИТОГИ [ править ]

А вот итогов как раз и не будет. Говорить что лучше, ООО или ИП — бессмысленно. Они слишком разные, и выбор зависит от конкретной ситуации. Так что решать Вам, господа бизнесмены. Обсудить вопрос можно  тут

тут

wiki.klerk.ru