Акт приема-передачи бланков строгой отчетности (образец)

Обновление: 7 июля 2017 г.

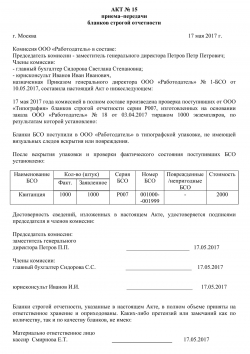

Акт приема-передачи БСО

Акт приема-передачи БСО

Отечественные предприятия и индивидуальные предприниматели, оказывающие бытовые услуги потребителям или реализующие отдельные виды товаров, вправе заменить чеки ККМ бланками БСО. Важно помнить, что характер таких формуляров предполагает особый порядок их учета и оборота, одним из элементов которого является акт приема-передачи бланков строгой отчетности. Образец указанного передаточного документа можно скачать далее по тексту.

Замена бланками БСО чеков ККТ

В силу предписаний, содержащихся в Федеральном законе N 54-ФЗ от 22.05.2003 «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт», до 01.07.2018 субъекты предпринимательских правоотношений могут заменить чек ККМ бланками БСО. Условием такого перехода является осуществление деятельности, прямо перечисленной в вышеупомянутом акте нормотворчества.

Так, ИП и предприятия могут прибегнуть к использованию бланков строгой отчетности в следующих случаях:

- продажи газет и журналов через киоски;

- реализации мороженого, безалкогольных напитков в розлив, ценных бумаг, талонов на проезд и проездных билетов;

- предоставления питания в образовательных учреждениях;

- торговли на рынках, ярмарках и иных местах, не являющихся магазинами, павильонами, киосками;

- ремонта обуви, металлоизделий, изготовления ключей;

- ухода и присмотра;

- оказания услуг носильщиков;

- вскопки огородов, распиловки дров;

- передачи в аренду имущества ИП (также может быть переведена на использование БСО);

- применения ЕНВД или ПСН при оказании бытовых услуг.

- назначить сотрудника, ответственного за сохранность, учет и выдачу бланков БСО, а также подписать с ним соглашение о материальной ответственности;

- обеспечить наличие условий, служащих сохранности БСО;

- создать комиссию для оприходования БСО, сведения о которой отражаются в образце акта передачи бланков строгой отчетности;

- приобрести несгораемые шкафы или сейфы с целью хранения бланков формуляров;

- предусмотреть возможность опломбирования мест нахождения БСО.

- присутствует в момент получения документов и передачи их ответственному работнику;

- проверяет количество формуляров;

- сверяет их серии и номера;

- сведения о комиссии, осуществляющей приемку БСО из типографии;

- сведения о результатах проверки партии бланков по тиражу;

- сведения о первичных документах, оформленных в рамках приема-передачи тиража;

- сведения о количестве бланков — по факту, по накладной, с указанием их серии;

- сведения об излишках, недостаче, браке;

- стоимость полученных из типографии бланков;

- факт оприходования БСО в книге учета и передачи их на хранение в бухгалтерию.

- соглашение о материальной ответственности сотрудника, принимающего деньги от покупателей;

- приказ о назначении работника фирмы материально ответственным лицом (МОЛ);

- требование-накладная о передаче бланков в распоряжение МОЛ.

- с образцом акта приема-передачи БСО от типографии заказчику;

- с образцом акта передачи бланков строгой отчетности сотруднику, являющемуся материально ответственным лицом.

Вне зависимости от вида деятельности, при которой применяются формуляры вместо чеков ККТ, отечественное законодательство допускает изготовление бланков БСО типографским способом или с помощью специальных средств.

Важно отметить, что формуляры в бумажном виде вручают соответствующему субъекту по акту приема-передачи бланков строгой отчетности. Данное правило установлено в Положении об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утв. Постановлением Правительства РФ от 06.05.2008 N 359.

Передача БСО

Следует подчеркнуть, что Правительство РФ не только указало на необходимость использовать акт приема-передачи бланков строгой отчетности, скачать который можно по ссылке ниже, но и детализировало порядок его составления.

Скачать акт приема-передачи БСО

К моменту составления описываемого акта соответствующие предприниматель или компания должны:

Необходимым условием для правильного приема документов, изготовленных типографским способом, является непосредственное участие в оприходовании БСО членов соответствующей комиссии. Без исполнения указанного требования правильно заполнить образец акта приемки БСО не получится.

Надо подчеркнуть, что комиссия наделяется следующими полномочиями по приемке бланков БСО:

После выполнения всех обязательных процедур комиссия и ответственный работник подписывают акт передачи БСО сотруднику, образец которого доступен для ознакомления по вышеприведенной ссылке.

В качестве заключения надо особо отметить, что отечественные акты нормотворчества не устанавливают каких-либо специальных требований к форме документа о приемке-передаче бланков строгой отчетности, как и не предусматривают официального образца акта передачи БСО.

Поэтому каждое предприятие или ИП может разработать собственную форму с обязательным внесением в нее всех необходимых реквизитов.

glavkniga.ru

Акт приема-передачи бланков строгой отчетности — образец

Акт приема-передачи бланков строгой отчетности — образец данного документа вы можете загрузить на нашем портале — необходим при получении напечатанных БСО из типографии. В чем заключаются особенности его составления и какие еще акты могут оформляться в процессе использования БСО на предприятии?

Что представляет собой акт приемки БСО?

Сразу оговоримся, что бумажные БСО, речь о которых пойдет в статье, постепенно вытесняются из денежного документооборота. В настоящее время (и до 1 июля 2019 года) их вправе использовать ограниченный круг лиц, из числа тех, кто до внесения в закон «О ККТ» от 22.05.2003 № 54-ФЗ поправок, внедряющих онлайн-кассы, был свободен от применения ККТ.

Узнать, кто относится к таким лицам, можно здесь.

Если вы пока еще вправе работать с БСО на бумаге, учитывайте следующее.

Бланки строгой отчетности (БСО), используемые в расчетах без применения ККТ, могут изготавливаться в типографии. В этом случае на листах БСО фиксируются, в частности, сведения о выпустившем их учреждении, а также о тираже бланков (среди прочих обязательных реквизитов БСО, определенных п. 3 положения, утвержденного постановлением Правительства РФ от 06.05.2008 № 359).

Как правило, типография-изготовитель БСО и пользователь данных бланков — разные хозяйствующие субъекты. Передача напечатанных бланков из типографии заказчику должна подтверждаться отдельным первичным документом — например, актом приемки. Составить этот документ можно в любой оптимальной для сторон правоотношений структуре. В частности, распространена практика использования формы из приложения № 4 к приложению № 2 к протоколу ГМЭК от 29.06.2001 № 4/63-2001.

Принятые и оприходованные на основе акта приемки бланки в дальнейшем используются для выдачи БСО сотрудникам, принимающим деньги от клиентов.

Образец заполнения акта приемки бланков строгой отчетности: структура документа

Образец акта приема бланков строгой отчетности может содержать, в частности:

Документ подписывается членами комиссии, а также бухгалтером.

Организация оборота БСО: выдача бланков сотрудникам

Выдача БСО сотрудникам, принимающим деньги от клиентов, осуществляется, как правило, бухгалтерией предприятия. При этом формируются такие документы:

Первые 2 документа составляются исходя из установленных внутрикорпоративных норм оформления соответствующих актов, третий — может составляться на основе унифицированной формы № М-11. Но так как данная форма достаточно сложна по своей структуре, вместо нее часто применяется более простой документ — акт передачи БСО сотрудникам.

Выдача БСО клиентам — процедура, у которой также есть ряд нюансов.

Выдача БСО клиентам: требования к бланкам

Главная задача поставщика услуг, использующего БСО при расчетах с клиентами, — предоставлять гражданам бланки, соответствующие по структуре и содержанию требованиям законодательства (см. пп. 3, 5 положения, утвержденного постановлением Правительства РФ от 06.05.2008 № 359). Если выдать клиенту БСО неустановленного образца, могут последовать штрафные санкции от ФНС при проверке.

Санкции за выдачу неустановленных бланков строгой отчетности (судебная практика)

Если клиенту выдан БСО неустановленного образца, то в соответствии с положениями п. 4 ст. 14.5 КоАП РФ может быть наложен штраф — 30 000–40 000 руб. на организацию или 1 500–2 000 руб. на должностное лицо.

Правомерность подобных санкций подтверждает судебная практика (постановление ФАС Дальневосточного округа от 07.03.2007, 28.02.2007 № Ф03-А51/07-2/123 по арбитражному процессу № А51-11184/06-10-330, постановление ФАС Северо-Кавказского округа от 29.04.2009 № А32-18480/2008-56/286-13АЖ).

Где можно скачать образец акта приема-передачи БСО и образец акта передачи БСО сотруднику?

На нашем сайте вы можете ознакомиться:

Оборот БСО в организации может осуществляться с применением различных актов — приемки, передачи сотруднику. То, каким образом будет составляться тот или иной образец акта приема БСО или же передачи бланка, определяется главным образом принятыми нормами внутрикорпоративного документооборота. Если речь идет о приемке напечатанных БСО из типографии, может применяться форма акта, утвержденная в протоколе ГМЭК № 4/63-2001.

Узнать больше об особенностях применения БСО вы можете в статьях:

Есть вопросы? Получите быстрые ответы на нашем форуме!

Приказ об утверждении бланков строгой отчетности — образец

Отправить на почту

Приказ об утверждении бланков строгой отчетности — образец доступен для загрузки на нашем сайте — составляется с учетом ряда особенностей. Каких именно и в чем заключаются нюансы утверждения этого локального акта, рассмотрим далее.

Каким образом утверждаются БСО?

В соответствии со ст. 1.1 закона «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» № 54-ФЗ от 22.05.2003 бланк строгой отчетности — это первичный учетный документ.

Утверждение БСО может быть осуществлено:

- Если хозяйствующий субъект обязан вести бухучет, то:

2. Если хозяйствующий субъект не ведет бухучета и не утверждает учетной политики — приказом о введении новых бланков строгой отчетности в документальный оборот.

Можно ли утверждать новые БСО дополнением к учетной политике?

Возможность вносить дополнения в уже действующую учетную политику предусмотрена абз. 5 п. 10 ПБУ 1/2008 «Учетная политика организации», согласно которому не является ее изменением утверждение способа ведения бухучета новых фактов хозяйственной жизни предприятия, то есть тех, которые ранее в его деятельности отсутствовали.

В свою очередь, определение факта хозяйственной жизни дано в подп. 8 ст. 3 закона № 402-ФЗ: таким фактом является сделка, событие, хозоперация, способные повлиять на финансовый результат деятельности хозсубъекта.

Назначение же первичного документа (в данном случае БСО) состоит в документальном подтверждении соответствующего факта хоздеятельности субъекта (сам БСО не является ни сделкой, ни хозоперацией, способной изменить финансовые результаты деятельности, ни способом ведения бухучета). Таким образом, если у предприятия не появилось в деятельности новых хозяйственных операций, осуществление которых сопровождается применением новых бланков БСО, законные основания для введения таких бланков в документооборот в качестве дополнения к учетной политике отсутствуют. В этом случае новые формы БСО можно ввести обычным приказом.

Однако если новые хозоперации появились и они требуют применения новых бланков строгой отчетности, описание способов бухучета таких фактов и формы соответствующих им первичных документов следует закрепить в дополнении к учетной политике.

ВАЖНО! Закон № 402-ФЗ не содержит обязательного условия утверждения первичных документов именно в учетной политике (в его предшественнике — законе «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ такое требование существовало). Это значит, что применяемая на предприятии первичка может быть утверждена как в соответствии с п. 4 ПБУ 1/2008, так и иным локальным актом предприятия.

Рассмотрим, как может выглядеть такой локальный нормативный документ.

Приказ об утверждении БСО: структура документа

Приказ об утверждении БСО, утверждающий бланки в качестве первички, может содержать:

1. Формулировки, обосновывающие издание документа в соответствии с положениями тех нормативно-правовых актов, на основании которых предприятие использует БСО. Таких, например, как:

2. Формулировки, отражающие тот факт, что осуществляется утверждение БСО, представленных в определенном перечне (при этом указываются наименования бланков).

3. Формулировку о том, что образцы вводимых в документооборот БСО прилагаются к приказу.

4. Сведения о том, когда приказ вступает в силу.

Приказ подписывает руководитель организации. Факт ознакомления с документом могут удостоверить главный бухгалтер и другие лица, которые в соответствии с приказом об утверждении первички (либо в соответствии с учетной политикой) ответственны за осуществление оборота БСО на предприятии.

Образец приказа об утверждении БСО в качестве первичного документа вы можете загрузить на нашем сайте.

Применяемые субъектом бланки БСО могут утверждаться учетной политикой, а также приказом о введении в документооборот новых форм первичной документации. Введение в документооборот новых форм БСО при отсутствии соответствующих новых фактов хоздеятельности предприятия не следует вводить дополнением к учетной политике.

Узнать больше о специфике применения различных БСО на практике вы можете в статьях:

Узнавайте первыми о важных налоговых изменениях

nalog-nalog.ru

Организация учета бланков строгой отчетности и организационно-распорядительная документация

Неотъемлемой частью работы с бланками строгой отчетности, которые по своей сути можно приравнять к кассовым чекам, для субъектов хозяйствования, решивших не использовать при оказании услуг населению контрольно-кассовую технику, является грамотное оформление организационно-распорядительной документации. БСО нельзя просто купить и без всякого оформления, начать применять. Положение о бланках строгой отчетности, утвержденное Постановлением № 359 от 06.05.2008 г., предъявляет ряд требований в соответствии с которыми и необходимо обращаться с такими документами. Для того чтобы учет бланков строгой отчетности был четким и правильным с точки зрения требований действующего законодательства, необходимо выполнить ряд действий организационного характера, составив соответствующие приказы, касающиеся оприходования документов и передачи материально ответственному лицу и оформив их приход актом приема.

Особенности учета БСО

На основании накладной и прочих сопроводительных документов прием и оприходование печатной продукции отражается по бухгалтерии. Расходы на ее приобретение включаются в состав затрат, которые учитываются при формировании суммы налогового вычета. Одновременно со списанием проводится оприходование печатной продукции на забалансовом счете, после чего и происходит их передача материально ответственному лицу.

Вести учет необходимо по каждому наименованию отдельно. Серии и номера бланков фиксируются в книге учета БСО, оформленной надлежащим образом, в хронологическом порядке (п. 13 Положения). Как правильно оформить и вести книгу более подробно можно узнать из статьи «Книга учета БСО». Здесь же лишь упомянем о том, что в ней фиксируются любые перемещения номерных документов, принятых по акту передачи. Кстати, в этой же статье вы узнаете о том, что при использовании BLANKSOMAT существует реальная возможность вести книгу автоматически или вовсе отказаться от ее ведения. В системе всегда можно сформировать отчетность по заданным параметрам. По требованию контролирующих органов необходимо предоставить проверяющим доступ к информации (п. 12 Положения). Кроме того, на сайте имеется информация о том, как правильно составить на бланки строгой отчетности приказ, назначить комиссию, заключить договора о материальной ответственности с сотрудниками. Тут же можно распечатать инвентаризационные ведомости, образцы актов списания и приема. Приведены здесь и наглядные примеры составления приказов, а кроме того в доступной форме изложена еще масса интересной и полезной информации, касающейся нюансов работы с населением в сфере оказания услуг без применения контрольно-кассовой техники. Подробнее об этом читайте в статье «БСО: как купить правильно».

С работником, который получает, выдает, учитывает и отвечает за правильность хранения БСО, а также принимает от населения наличные денежные средства, необходимо заключить договор о материальной ответственности (п. 14 Положения). Полномочия такого работника закрепляются соответствующим приказом.

Прежде чем отразить по бухгалтерии приход приобретенной в типографии печатной продукции, специально созданная на основании отдельного приказа комиссия, сверяет данные, указанные в сопроводительных документах с фактическим наличием (п.15 Положения). В случае выявления разногласий комиссией составляется акт, который подписывается руководителем и членами комиссии и направляется поставщику. В процессе сверки проверяются так же серии и номера. Все это делается с целью исключения пропусков или дублей. По окончании работы комиссии составляется акт приема бланков строгой отчетности и передача их материально ответственному лицу. Процедура сверки и приема происходит в день получения заказа из типографии.

Приказ о создании комиссии можно оформить один раз и переиздавать только в случае изменения ее состава при этом сделав его универсальным, подходящим для процедуры приема и списания с последующим уничтожением одновременно.

Это минимальный набор организационно-распорядительной документации, необходимый для субъектов хозяйствования, применяющих при оказании услуг населению БСО вместо использования контрольно-кассовой техники.

Некоторые нюансы работы с БСО

Учет бланков строгой отчетности может быть поставлен по-разному. Многое будет зависеть от того, где оформить заказ на их изготовление. При типографском способе печати необходимыми будут все вышеперечисленные действия. За исключением разве что ситуации, когда индивидуальный предприниматель работает в сфере обслуживания без наемных рабочих лиц. В таком случае на бланки строгой отчетности приказ для передачи их самому себе можно не издавать. Формальностью становится и приказ о назначении материально ответственного лица. А вот книгу учета БСО придется вести. При отсутствии комиссии вполне естественным будет и то, что в записи об оприходовании документов и постановке их на учет будет фигурировать накладная, а не акт приема бланков строгой отчетности, присутствие которого в данной ситуации носит скорее формальный характер, хотя, по большому счету и акт можно оформить.

В случае использования автоматизированной системы выпадает такое звено, как получение бланков из типографии и передача их подотчетным лицам в случае, когда услуги оказываются несколькими работниками одновременно. Доступ к печати можно предоставить необходимому количеству сотрудников, с которыми заключаются договора о материальной ответственности и, соответственно, издаются приказы. Все операции фиксируются системой, книга учета БСО становится ненужной, соответственно и данные об их приеме и движении фиксировать на бумажном носителе не придется. Такой способ печати удобен для тех, кто работает на выезде или имеет несколько точек оказания услуг или, как вариант, если различные услуги оказываются несколькими работниками одновременно.

Все без исключения субъекты хозяйствования, работающие с деловыми бумагами строгой отчетности, сталкиваются в процессе осуществления деятельности с необходимостью проведения инвентаризации и списания. При этом очень важно учесть, что процедуру списания нужно осуществлять в установленные законодательно сроки, но не ранее, чем с момента проведения последней инвентаризации пройдет месяц. Перед началом инвентаризации ответственный работник дает расписку, смысл которой заключается в том, что все вверенное ему имущество предъявлено к осмотру и находится в цельности и сохранности. Обычно такая инвентаризация проводится в те же сроки, что и ревизия кассы.

Списанные документы подлежат уничтожению, что фиксируется актом, составленным комиссией. В акте указывается способ уничтожения деловых бумаг. Они могут быть сожжены, измельчены при помощи шредера и переданы соответствующим организациям для уничтожения. Подробнее обо всем этом можно узнать из статьи «Уничтожение и списание БСО».

Напомним, что в широком смысле к «строгим» бланкам относятся не только те, которые предназначены для выдачи взамен чеков ККТ. Существуют и другие номерные документы, в основном ими оперируют учреждения бюджетной сферы. Организационно-распорядительная документация бюджетников имеет свою специфику. В некоторых случаях выдвигаются более жесткие требования к документации, касающиеся приема, выдачи, уничтожения и прочих моментов. Подробнее об этом можно узнать из статьи «Учет бланков строгой отчетности в организациях бюджетной сферы».

blanksomat.ru

Законодательная база Российской Федерации

Бесплатная консультация

Федеральное законодательство

- На момент включения в базу документ опубликован не был

2. Порядок учета и хранения бланков строгой отчетности

2.1. Бланки строгой отчетности, изготовленные в установленном порядке, приобретаются у поставщика непосредственно или через почтовую организацию. К каждой партии бланков должна прилагаться копия накладной или другая сопроводительная документация с указанием наименования бланков, их серий, номеров и стоимости приобретения.

2.2. Полученные от поставщика бланки строгой отчетности принимаются должностным лицом (из п. 2.4) в присутствии комиссии, назначаемой приказом руководителя организации. Приемка производится в день поступления. Комиссия сличает фактическое количество бланков строгой отчетности, их серии и номера по данным, указанным в сопроводительных документах (накладных, квитанциях и т.п.), и составляет акт на приходование соответствующих бланков (форма акта — Приложение 2 к настоящим Методическим рекомендациям). Акт является основанием для принятия бланков на учет. В случае обнаружения расхождений или наличия бракованных бланков копия указанного акта направляется претензионным письмом поставщику бланков.

2.3. Полученные бланки строгой отчетности передаются на хранение на склад (в кладовую) организации. В приходном ордере склада (кладовой) должны быть указаны наименования квитанций или других бланков строгой отчетности, их серии, номера (с N по N) и количество квитанционных книжек или отдельных бланков.

Склад (кладовая) ведет количественный учет бланков строгой отчетности по их наименованиям на карточках складского учета материалов по типовой форме. Хранящиеся на складе (в кладовой) квитанционные книжки и другие бланки строгой отчетности выдаются должностному лицу организации по требованию типовой формы.

Кассир ведет учет квитанционных книжек и других бланков строгой отчетности по их наименованиям, сериям и номерам в Книге учета (Приложение N 3 к настоящим Методическим указаниям). Листы Книги должны быть пронумерованы, прошнурованы и скреплены подписями руководителя и главного бухгалтера и печатью организации.

При регистрации квитанционных книжек и других сброшюрованных бланков строгой отчетности в Книге учета должностное лицо обязано проверить наличие всех экземпляров комплекта в каждой книге и пригодность их для оформления заказов с тем, чтобы впоследствии не было предъявлено претензий со стороны получателей на отсутствие того или иного экземпляра комплекта и на их непригодность вследствие каких-либо дефектов.

2.4. Должностные лица в организации, которым поручается получение, хранение, выдача и использование бланков строгой отчетности (кассир, завхоз, кладовщик, главный бухгалтер), заключает с руководителем организации договор о полной индивидуальной материальной ответственности по установленной форме (Приложение N 1 к настоящим Методическим указаниям).

2.5. Работникам, связанным с выдачей, хранением, использованием бланков строгой отчетности и приемом выручки, руководителем организации должны быть созданы условия, обеспечивающие сохранность бланков строгой отчетности и денежных средств. В отношении оформления приема, хранения, выдачи, использования и учета квитанций и других бланков строгой отчетности эти работники руководствуются настоящими Методическими указаниями и указаниями главного бухгалтера организации.

2.6. Бланки строгой отчетности хранятся в несгораемых шкафах, металлических и деревянных ящиках, обитых железом. В организации, получающей бланки строгой отчетности в больших количествах, допускается хранение их в специально оборудованных кладовых в условиях, исключающих порчу и хищение бланков. По окончании рабочего дня места хранения бланков строгой отчетности опечатываются сургучной печатью или опломбируются.

2.7. Организация ведет бухгалтерский учет бланков строгой отчетности в порядке, указанном в настоящем разделе. При наличии подразделений или отдельных работников (мастеров) приемной сети организация ведет также забалансовый учет бланков строгой отчетности, выданных под отчет указанным подразделениям, а также отдельным непосредственно подотчетным мастерам. Забалансовый счет отрывных билетов ведется по их достоинству, т.е. цене, указанной на билетах, количеству билетов и общей учетной их сумме по номиналу. При отсутствии достоинства билетов они учитываются по фактической стоимости приобретения.

Бланки строгой отчетности учитываются на счете 10 «Материалы» по их наименованию, количеству и фактической стоимости их приобретения.

2.8. Подразделение организации отчитывается за полученные и использованные бланки строгой отчетности корешками квитанций, копиями кассовых ведомостей и кассовыми отчетами по отрывным билетам в день сдачи выручки, отметкой в Заборно — контрольных листах о получении и использовании (Приложение N 4 к настоящим Методическим указаниям), неся ответственность за использование каждого полученного ими бланка строгой отчетности.

2.9. Для выполнения операций по хранению, выдаче и использованию бланков строгой отчетности могут назначаться следующие должностные лица:

— в организации — кассир (главный бухгалтер, завхоз, кладовщик);

— в подразделениях, приемных пунктах — руководитель подразделения (мастер, приемщик и т.п.);

— физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица.

2.10. Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, ведут учет бланков строгой отчетности. При приобретении бланков строгой отчетности физическим лицом составляется в произвольной форме акт о приобретении у поставщика (с указанием его реквизитов) бланков строгой отчетности (с указанием их наименования, количества, серии и номеров). К акту должны быть приложены сопроводительные документы (накладные, квитанции и т.п.). Порядок хранения и уничтожения бланков строгой отчетности осуществляется в соответствии с настоящими Методическими указаниями.

2.11. До выдачи подразделению организации, приемщикам и т.п. квитанционных книжек и других сброшюрованных бланков строгой отчетности должностное лицо проставляет на обложках книжек или на наклеенных на книжку листах номера квитанций (с N по N включительно), ставит печать или штамп на тех экземплярах квитанции, которые подлежат выдаче заказчику при оформлении заказа (на остальных экземплярах печать или штамп не ставятся), и передает отобранные для выдачи книжки главному бухгалтеру, который скрепляет своей подписью сделанные на обложках (наклеенных на обложку листах) записи.

После этого на обложках (наклеенных на книгу листах) ставится печать организации, выдавшей книжку.

2.12. Выдача бланков строгой отчетности подразделению организации производится должностным лицом на основании распоряжения главного бухгалтера по Заборно — контрольным листам по прилагаемой форме (Приложение N 4 настоящих Методических указаний), предъявляемым получателем, на срок их расходования — 2 — 3 дня, а для отдаленных подразделений — не более чем на 7 дней.

2.13. Заборно — контрольные листы заполняются в двух экземплярах, из которых один выдается бухгалтерской службой организации материально ответственному лицу под расписку в реестре, второй хранится в бухгалтерской службе и на его основе осуществляется забалансовый учет бланков строгой отчетности. На каждый вид наименований бланков строгой отчетности открывается отдельный лист.

Заборно — контрольные листы должны иметь штамп организации, помещаемый в левом верхнем углу. В правом верхнем углу ставится дата выдачи листа, подпись главного бухгалтера и печать организации.

Заполнив разделы «Затребовано» и «Использовано», материально ответственное лицо предъявляет Заборно — контрольный лист бухгалтеру, осуществляющему контроль за правильным использованием бланков строгой отчетности. Проверив правильность заполнения данных об использовании ранее выданных бланков строгой отчетности и необходимости выдачи последующей партии бланков, бухгалтер ставит подпись в соответствующей графе листа.

2.14. На основании оформленного указанным образом Заборно — контрольного листа должностное лицо организации выдает бланки строгой отчетности под расписку получателя в Книге учета бланков строгой отчетности, одновременно заполняет раздел «Выдано» Заборно — контрольного листа, что подтверждает своей подписью.

При выдаче отрывных билетов в графах 5 и 10 указанной Книги вместо количества квитанций указывается номинальная стоимость выданных билетов (общая сумма).

2.15. Бухгалтер, осуществляющий контроль за правильным использованием бланков строгой отчетности, обязан проверить, имеются ли на обложках (наклеенных на книжку листах) использованных квитанционных книжек и других сброшюрованных бланков печать и подпись главного бухгалтера, все ли корешки квитанций сохранены и соответствуют ли суммы, значащиеся в корешках, суммам, показанным в копиях квитанций, сдаваемых в бухгалтерскую службу, или кассовых отчетах (ведомостях, реестрах).

2.16. В случае обнаружения при проверке недостач корешков (копий) квитанций, несоответствия указанных в корешках (копиях) сумм, подчисток и исправлений в корешках (копиях) и на обложках книжек (наклеенных на книжку листах) и других сброшюрованных бланков строгой отчетности, а также в случае других нарушений установленного порядка заполнения и использования бланков строгой отчетности выдача новых квитанционных книжек и других бланков строгой отчетности приостанавливается и об этом немедленно письменно извещается руководитель организации.

Руководитель организации обязан тщательно разобраться в причинах указанных выше нарушений и принять соответствующие меры по устранению и недопущению их в дальнейшем. В отношении материально ответственного лица, допустившего недостачу корешков (копий) квитанций и других бланков строгой отчетности, несоответствие указанных в квитанциях, их корешках и копиях сумм, подчистки и исправления в бланках и другие нарушения установленного порядка заполнения и использования бланков строгой отчетности, должен быть поставлен вопрос о немедленном отстранении его от занимаемой должности и проведении документальной ревизии, а в соответствующих случаях — о передаче дела в следственные органы, с предъявлением гражданского иска за причиненный ущерб.

2.17. Возложение обязанностей по контролю за использованием бланков строгой отчетности на должностных лиц, производящих их выдачу, не допускается .

За исключением организаций, где обязанности должностного лица совмещены в одном лице с главным бухгалтером или руководителем организации, а также для физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, в случае выполнения ими торговых операций или оказания услуг при расчетах с населением без использования контрольно — кассовых машин.

2.18. Выданные под отчет подразделениями организации бланки строгой отчетности списываются со счета 10 «Материалы» в субсчета счета 25 «Общепроизводственные расходы» (или аналогичные счета) по фактической цене по мере их использования и принимаются на забалансовый учет на счет 006 «Бланки строгой отчетности».

В качестве регистра аналитического учета к забалансовому счету 006 «Бланки строгой отчетности» служат Заборно — контрольные листы, по которым ежемесячно должны составляться оборотные ведомости по видам бланков и местам их хранения. Данные оборотных ведомостей должны ежемесячно сверяться с записями по Книге учета бланков строгой отчетности.

2.19. При получении бланков строгой отчетности получатели обязаны проверить в присутствии должностного лица наличие всех экземпляров, их серии и номера, в отрывных билетах также номинальную стоимость отрывных билетов и пригодность получаемых бланков строгой отчетности для оформления заказов. После получения никакие претензии на отсутствие того или иного экземпляра комплекта или непригодность бланков не принимаются.

2.20. Подразделения организации обязаны отчитаться за каждый полученный ими и использованный бланк строгой отчетности в порядке, установленном в п. п. 2.13 и 2.15 настоящих Методических указаний.

2.21. Бланки строгой отчетности, по которым производится оформление заказов и получение наличных денег (квитанции, наряд — заказы, листки учета выработки мастера парикмахерской, кассовые ведомости на выполнение работы и услуги в присутствии заказчика и т.п.), должны заполняться четко и разборчиво химическим карандашом или шариковой ручкой под копирку (или на самокопирующей бумаге) или без нее (если копии не предусмотрены). Подчистки, поправки и исправления, хотя бы и оговоренные в них, не допускаются. Испорченные или неправильно заполненные бланки не уничтожаются, а перечеркиваются и прилагаются к кассовому отчету (ведомости, реестру) за тот день, в котором они выписаны.

В остальных бланках строгой отчетности, по которым получение наличных денег не производится (товарно — транспортные накладные, промерочные ведомости, акты раскроя и т.п.), допускаются исправления текстовой части путем зачеркивания неправильного текста и надписи над ним правильного текста, с обязательной оговоркой внесенной поправки за подписями лиц, составивших документ. Бланки строгой отчетности, требующие исправления количественных или суммовых показателей, перечеркиваются и прилагаются к соответствующим отчетам.

zakonbase.ru