Как выбрать туристическую (медицинскую) страховку для своего путешествия за границу

Можно купить дешевый билет или горящий тур – со скидкой без всяких подвохов, и тем самым сэкономить. С туристической страховкой дело обстоит немного иначе.

Не стоит покупать просто самую дешевую из всех возможных. Да, вы сэкономите, но при этом возможны непредвиденные ситуации. Важно понять, какая страховка нужна именно для вас и именно под ваше путешествие, и только потом искать конкретную, но подешевле. Вобщем, решили помочь вам и разобрать все по полочкам. Все рекомендации основаны на нашем личном опыте.

Всегда ли обязательна туристическая страховка для выезда за рубеж?

Теоретически – не всегда (зависит от требований страны, в которую вы собираетесь), но возьмите себе за правило:

оформлять турстраховку (особенно медицинскую) на время вашего путешествия ВСЕГДА и ВСЕМ членам семьи или компании, путешествующих с вами!

Стоимость страховки несоизмерима со стоимостью медицинских услуг в большинстве зарубежных стран. Не стоить тешить себя тем, что вы точно не заболеете – другая обстановка, еда, вода – вы уверены, что знаете, как поведет себя ваш организм в новых условиях?

1. Первый этап при выборе страховки: какая страховка нужна для визы

— уточняем требования к медицинской страховке той страны, куда вы собрались, — минимальная сумма покрытия, перечень страховых рисков и другие нюансы.

Например, для получения визы и въезда в страны Шенгенской зоны необходима страховка с покрытием от 30 000 евро, действующая во всех странах Шенгенского соглашения. Часто вся нужная информация содержится на официальном сайте консульства или визового центра выбранной страны. Все полученные вами сведения на этом этапе – это тот минимум, которому в обязательном порядке должна соответствовать ваша медицинская страховка для успешного получения визы и дальнейшего въезда в страну.

2. Не останавливаемся! Разбираемся дальше!

Обычно все останавливаются на этом и оформляют минимально необходимую медицинскую страховку. И самостоятельные путешественники с мыслями о том, что главное – получить визу; и те, кто путешествует по пакетным турам, – страховка уже включена в стоимость, и вроде бы разбираться в ее нюансах нет необходимости. Так вот наш совет – разбираться обязательно! Медицинская страховка, прежде всего, должна соответствовать вашим потребностям и максимально предусматривать все возможные непредвиденные ситуации в вашем путешествии, а не просто быть формальностью!

В наши первые поездки за границу мы тоже оформляли страховку формально, именно под визу (шенген) и больше ни о чем не задумывались. Но теперь, имея собственный опыт и опыт других путешественников, покупаем полис осознанно с учетом всех факторов — текущего состояния здоровья, предстоящих активностей в путешествии, эпидемиологической обстановке в стране назначения и др.

3. Что входит в СТАНДАРТНУЮ страховку для визы (например, для шенгена) или страховку, уже включенную в стоимость тура?

Все по-минимуму. Обычно входит возмещение следующих расходов:

— расходы на медицинские услуги, возникшие в результате внезапного заболевания или несчастного случая, а также прописанные врачом лекарства;

— расходы на транспортировку застрахованного до медицинского учреждения, расходы на репатриацию;

— транспортные расходы на проезд детей, которые остались без опеки в случае болезни застрахованного, в страну проживания, а также и расходы на проезд в оба конца близкого родственника, если застрахованному требуется длительное лечение и уход.

4. Что НЕ ВХОДИТ в стандартную медицинскую страховку для визы или по туру?

Много того, что в реальности очень может пригодиться! Обычно не входит возмещение следующих расходов:

— обострение имеющихся хронических заболеваний, солнечных ожогов и аллергии;

— осложнения протекания беременности;

— экстренная стоматологическая помощь;

— травмы, полученные в результате активного отдыха или занятий экстремальными видами спорта (стандартные полисы не возмещают расходы за случаи, произошедшие даже при разовых занятиях такими видами спорта как горные лыжи, сноуборд, водные лыжи, а также при управлении или езде в качестве пассажира на водных скутерах, мотороллерах, мопедах, яхтах);

— медицинская помощь при наличии алкогольного опьянения.

Так что, если у вас есть какие-то хронические заболевания, вы беременны, собираетесь отдыхать активно или даже экстремально, едете с ребенком, собираетесь употреблять алкоголь, – особенно детально изучите все условия и лучше оформите расширенную страховку – доплатите немного, но зато будете спокойны на протяжении всего путешествия!

Вот еще некоторые нюансы, связанные с особенностью вашего отдыха, которые нужно предусмотреть при оформлении медицинской страховки:

— Даже расширенная медицинская страховка для беременных часто имеет ограничения по сроку беременности и сумме возможного возмещения расходов, не включает такие страховые случаи как роды (в т.ч. преждевременные), так что перед поездкой объективно оцените состояние своего здоровья!

— Если вы предполагаете определенную физическую активность во время вашего путешествия (не только экстремальные виды спорта, но и хайкинг, треккинг, дайвинг, снорклинг, рыбалка, бег, езда не велосипеде, боулинг и т.п.), ваш полис обязательно должен это предусматривать (иметь отдельный пункт о страховании занятий экстремальными видами спорта (иногда упоминается как активный отдых))!

5. Как определиться с сумой страхового покрытия?

Все зависит от того, куда вы собрались.

Для небогатых стран с невысокой стоимостью медицинских услуг (Абхазия, Венесуэла, Вьетнам, Доминикана, Индия, Индонезия, Камбоджа, Кения, Куба, Лаос, Мадагаскар, Марокко, Мьянма, Непал, Танзания, Тунис, ЮАР, Ямайка) можно ограничиться суммой в 30 000 у.е. Но страховку оформлять обязательно, она – ваша гарантия получения медицинской помощи в этих странах с нехваткой современно оборудованных клиник и квалифицированных врачей.

Для Таиланда и таких стран как Аргентина, Бразилия, Иордания, Китай, Коста-Рика, Маврикий, Мексика, Панама, Перу, Тайвань, Турция, Фиджи, Филиппины, Чили, Шри-Ланка, Эквадор, Южная Корея – лучше оформлять страховку с суммой покрытия не менее 50 000 у.е.

Ну а, если вы собрались в Европу, Черногорию, Грузию, Израиль, ОАЭ, Австралию, Новую Зеландию, США, Канаду, Багамы, Барбадос, Малайзию, Мальдивы, Сейшелы, Сингапур, Японию, оформляйте полис на сумму не менее 100 000 у.е., все равно стоимость страховки окажется незначительной в сравнении со стоимостью медицинских услуг в этих странах!

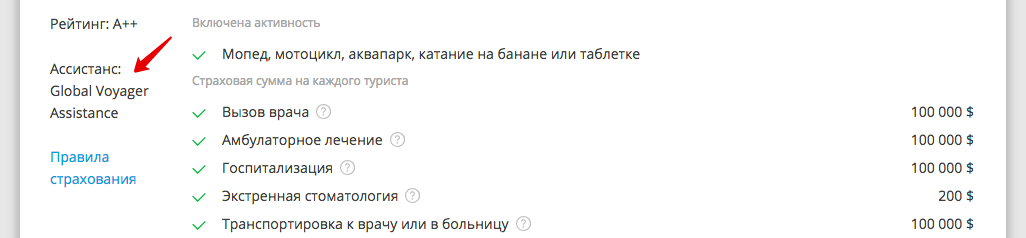

6. Выбор страховщика. Обращаем внимание на ассистанса и размер франшизы

В первую очередь, как и с любыми другими страховками, обращаем внимание на надежность страховщика(проверяем рейтинги, свежую бухгалтерскую и финансовую отчетность на официальном сайте) и его лояльность (однако при чтении отзывов надо иметь ввиду, что часто они субъективны; успешное возмещение всех понесенных расходов зависит в основном от того, насколько четко вы знаете и понимаете все условия вашей страховки). На что еще обратить внимание?

— кто является ассистансом (сервисной компанией) по вашей страховке. Это компания-посредник, организующая все действия при наступлении страхового случая в стране пребывания. То есть, если у вас случился страховой случай, вам необходимо позвонить по номеру телефона, указанному в полисе, а ассистанс поможет найти ближайшую клинику, с которой сотрудничает ваша страховая, расскажет, как оказать первую помощь, какие потребуются документы для получения выплаты по страховке и т.п. Поэтому важно, чтобы страховая компания, с которой вы собираетесь заключить договор, работала с опытной ассистанс-компанией (наименование сервисной компании и ее контактные телефоны обычно раскрыты на сайте страховщика и прилагаются к полису). Зайдите на сайт ассистанса и оцените его возможности, почитайте на форумах отзывы о работе компании именно в той стране, куда вы направляетесь.

— каков размер франшизы по вашей страховке. Это та сумма от общей страховой суммы, которую вы при наступлении страхового случая должны оплатить сами (обычно от 30-200 у.е.), все, что будет больше, – оплатит уже страховая. Страховка для выезда за границу с франшизой стоит дешевле, чем полис без франшизы. Однако эта экономия выходит настолько условной, что лучше оформлять туристическую страховку без франшизы и ни за что не переживать!

7. Какие документы нужны для оформления туристической страховки?

Для оформления страховки потребуется только загранпаспорт или его данные (для каждого путешественника), а также сведения о вашем маршруте и датах поездки.

8. Сколько стоит и где дешевле оформить туристическую страховку?

Вы можете оформить страховку в офисе любой страховой компании или онлайн на ее официальном сайте.

Есть еще один способ, которым пользуемся лично мы, – сервис-агрегатор туристических страховок, который позволяет сравнить все мельчайшие условия страхования и цены в крупнейших страховых компаниях (ERV, Liberty, АльфаСтрахование, ВТБ Страхование, Зетта Страхование, Ингосстрах, Опора Страхование, РЕСО, Росгосстрах, Русский Стандарт, Согласие), выбрать самый выгодный вариант и сразу же оформить страховку онлайн за несколько минут, не выходя из дома. Удобно, наглядно, выбираете только то, что вам нужно, и не переплачиваете за лишние опции. Полис будет оправлен вам на электронную почту (с факсимильной печатью и подписью), достаточно распечатать его и взять с собой в путешествие. Желательно отдельно записать контакты сервисной компании, по которым нужно обращаться при наступлении страхового случая, и номер полиса (можете сохранить полис на смартфон или сделать фото).

Почему мы считаем этот сервис хорошим? Потому что в нем можно купить туристическую страховку не просто подешевле. В первую очередь, в нем можно оформить именно ту страховку, которая вам необходима, и сделать это за 10 минут. Создатели сервиса – настоящие специалисты в сфере туристического страхования, занимаются только им и разобрались во всех вопросах досконально. Поэтому вы получите самую полную детальную информацию при выборе полиса – на сайте или в консультации по телефону, а при покупке полиса – дальнейшую качественную поддержку в случае наступления страховых случаев

Для тех, кто путешествует по туру, часто может быть затруднительным изменить условия страхового полиса, включенного в стоимость тура. Поэтому внимательно изучите все условия страховки «по умолчанию» и рассмотрите возможность приобретения дополнительного полиса, соответствующего всем вашим потребностям! В этом случае вы можете оформить расширенную туристическую страховку через туроператора или самостоятельно – с возможностью сравнить цены — с помощью онлайн-сервиса Cherehapa.

Например, в наше последнее путешествие по туру (ездили в Грецию с маленьким сыном) мы сразу оформили расширенную медицинскую страховку на всех (выбрали ERV Optima), а также страховку на случай отмены поездки (опять же ERV — Отмена поездки Плюс) (для путешествий с ребенком — очень актуально). В итоге нисколько не переживали до поездки (если бы кто-то заболел — по больничному, а не только в случае госпитализации нам бы вернули полную стоимость тура), ни в самой поездке!

Чтобы узнать стоимость необходимой вам туристической страховки в разных страховых компаниях и выбрать, где подешевле, воспользуйтесь удобным калькулятором Cherehapa:

9. Как воспользоваться страховкой в путешествии?

Если произошел страховой случай (например, заболели), первое, что нужно сделать — позвонить в сервисную компанию (телефон указан в полисе) и описать, что у вас случилось. Пропустите этот важный шаг — будут проблемы с возмещением понесенных расходов!

Далее сотрудники сервисной службы подберут ближайшую подходящую клинику и при необходимости организуют транспортировку. Скорее всего вам даже не придется ничего платить на месте, страховая направит в больницу гарантийные письма и будет все время координировать вас по телефону.

Но иногда бывает, что сначала все счета придется оплачивать вам. Например, если страховой случай произошел в маленьком населенном пункте или вдали от туристических центров (именно так было с нами на Мальдивах — сервисная компания попросила оплатить лечение самостоятельно). В этом случае надо сохранять все документы, выданные в больнице (а также другие документы, связанные со страховым случаем и подтверждающие расходы на транспорт или мобильную связь) — квитанции, назначения врача, рецепты, чеки и т.п. После возвращения домой необходимо обратиться в страховую компанию и написать заявление о компенсации понесенных расходов.

Если вы хотите научиться путешествовать самостоятельно и дешево, читайте подборку наших статей:

luckywings.ru

Как выбирать страховку для выезда за границу

Лето – пора отпусков, при планировании которых нужно учесть ряд нюансов, связанных с организацией хорошего отдыха. Один из нюансов, о котором планирующий отдых человек обычно задумывается в последнюю очередь, – приобретение страховых услуг.

Отдыхающим в пределах РФ какие-то особенные услуги и не требуются. Разве что стоит задуматься о страховании своей квартиры/дома и находящегося в них имущества. Медицинские услуги при необходимости можно получить по полису ОМС. При наличии действующего полиса ДМС нужно проконсультироваться со страховщиком о наличии включенных клиник в нужном регионе.

Для выезжающих за пределы нашей необъятной родины приобретение страховых услуг может оказаться обязательным. Так, ряд государств, к которым, в частности, относятся все страны Шенгенской зоны, одним из обязательных документов для оформления визы указывает полис медицинского страхования, по сложившейся практике именуемый полисом ВЗР. Туристам, любящим путешествовать на собственном автомобиле, обязательно понадобится полис страхования ответственности – «Зеленая карта».

С «Зеленой картой» все более-менее понятно. Механизм работы данного полиса аналогичен нашему ОСАГО. Лимиты возмещения колеблются, в зависимости от страны участницы соглашения, в которой произошло ДТП, в огромном диапазоне — от нескольких тысяч долларов в Иране, Белоруссии и на Украине до 100 млн евро в Бельгии. Ряд стран не устанавливают ограничений по выплате на случай причинения вреда жизни и здоровью, а некоторые (Люксембург и Тунис) не лимитируют выплаты и по ущербу имуществу. В соглашении участвуют фактически все европейские страны, а также ряд стран Северной Африки.

Актуальный список стран, которые охватывает соглашение по «Зеленой карте», а также существующие лимиты выплат можно посмотреть на сайте РСА. Полис «Зеленая карта» могут запросить при пересечении границы. За отсутствие полиса в ряде стран предусмотрены серьезные штрафные санкции. Описание действий при наступлении страхового случая и получении возмещения — отдельная тема. Хочется только отметить, что при столкновении за пределами нашей страны двух транспортных средств, зарегистрированных в РФ, будут действовать лимиты, установленные законом об ОСАГО. В России правила страхования «Зеленой карты» регламентированы законодательно. Правом заключать договоры «Зеленая карта» наделены только десять страховщиков, причем СК «Компаньон» такого права временно лишена. Если у вас есть действующий полис каско на автомобиль, необходимо убедиться, что страна, в которую вы собираетесь, входит в территорию страхования, а если не входит – внести изменения в договор.

С полисом ВЗР все несколько сложнее. Четкие требования к такому страхованию нигде не формализованы, и разные страховщики могут включать в полис разные риски. Со временем на страховом рынке сложился минимальный объем услуг, которые включаются в такие полисы. В основном это продиктовано требованиями, которые предъявляют различные посольства при оформлении визы. Для получения визы в страны Шенгенской группы вам понадобится полис медицинского страхования, охватывающий весь период пребывания в Шенгенской зоне, с территорией страхования, распространяющейся на весь Шенген. Полис должен покрывать все расходы, которые могут возникнуть в связи с репатриацией по медицинским причинам, срочной медицинской помощью, экстренной госпитализацией или смертью заявителя во время пребывания. Страховая сумма — не менее 30 тыс. евро. Похожие требования предъявляют и ряд других стран, а вот для получения визы в США или Великобританию наличие полиса ВЗР не является обязательным.

Нужно ли приобретать полис ВЗР при поездке в страны, где его приобретение не является обязательным при получении визы? Мой ответ – однозначно да. Ни для кого не секрет, что медицинские услуги во всем мире стоят очень серьезных денег. Не каждый путешественник обладает такой суммой в принципе, не говоря уже о наличии такой суммы с собой во время поездки. Стоимость полиса ВЗР не является очень существенной, в чем можно убедиться, воспользовавшись калькулятором, но в ряде случаев наличие полиса позволит сэкономить значительную сумму. Главное — четко понимать, какую услугу вы приобретаете и как действовать для ее получения.

Для приобретения качественного полиса ВЗР, подходящего именно вам, необходимо:

1. Определить необходимые параметры полиса ВЗР.

Первоначально необходимо проанализировать наличие требований к такому полису в стране, в которую вы собираетесь ехать. Страховая сумма и перечень страховых рисков должны как минимум соответствовать этим требованиям. При оформлении полиса ВЗР в страны, где такие требования отсутствуют, страховщики обычно дают рекомендации по минимальным страховым суммам, которые основаны на стоимости медицинских услуг в стране. В любом случае не рекомендуется приобретать полисы со страховой суммой менее 30 тыс. долларов США.

Учитывайте частоту планируемых поездок в год, так как приобретение годового полиса с неограниченным количеством поездок может в итоге обойтись дешевле приобретения полиса на каждую поездку. При этом стоит обратить внимание, что в долгосрочных полисах обычно существует ограничение по максимальной длительности одной поездки.

Определить, планируете ли вы во время поездки заниматься какими-либо экстремальными видами спорта или ездить на транспорте, отличном от автомобиля. Если планируете, то обязательно необходимо расширить покрытие по договору. Большинство «стандартных» полисов ВЗР не возмещают случаи, произошедшие даже при разовых занятиях такими видами спорта, как горные лыжи, сноуборд, водные лыжи, а также при управлении или езде в качестве пассажира на водных скутерах, мотороллерах, мопедах, яхтах.

Также «стандартными» полисами ВЗР исключаются расходы, связанные с осложнением беременности или хронического заболевания. Если вы планируете отдых во время беременности или имеете хроническое заболевание, которое может обостриться, обязательно включите соответствующее условие в договор.

2. Изучить покрываемые полисом ВЗР случаи и дополнить их исходя из ваших потребностей.

Обычно полисы ВЗР предполагают возмещение следующих видов расходов:

· расходы на медицинские услуги (по амбулаторному и стационарному лечению), возникшие в результате несчастного случая или внезапного заболевания, а также прописанные врачом лекарства;

· расходы на транспортировку застрахованного до медицинского учреждения, способного оказать необходимую помощь, а в случае смерти – расходы на репатриацию;

· транспортные расходы на проезд детей, которые остались без опеки в случае болезни застрахованного, в страну проживания, а также и расходы на проезд в оба конца близкого родственника, если застрахованному требуется длительное лечение и уход;

· расходы на стоматологическую помощь при остром воспалении или травме. Некоторыми страховщиками расходы на стоматологическую помощь лимитируются отдельно небольшой суммой.

В зависимости от конкретных потребностей и опасений путешественника, полис ВЗР можно дополнить дополнительными покрытиями:

· страхование от несчастных случаев. В зависимости от полученной травмы, будет компенсирована какая-то часть от установленной страховой суммы;

· страхование багажа. При утрате или повреждении багажа во время перелета возмещается его стоимость в установленных правилами страхования пределах;

· страхование отмены поездки. Компенсируются расходы на приобретение билетов, стоимость брони гостиницы и т. д. в случае отмены поездки из-за внезапных и непредвиденных событий;

· гражданская ответственность. Возмещается ущерб третьим лицам, которые пострадали от непредумышленных действий застрахованного;

· задержка авиарейса. Возмещаются расходы на питание и временное размещение в гостинице в связи с задержкой регулярного авиарейса.

3. Изучить исключения.

Важно понимать, что полисом ВЗР покрываются внезапные события, а не плановое лечение. И услуга оказывается гражданам, оказавшимся в другой стране временно, а не переехавшим на постоянное жительство. Полисы ВЗР предполагают значительное число исключений, как объективных, так и не очень. Перед заключением договора рекомендуется внимательно ознакомиться с правилами страхования на предмет изложенных исключений. Ярким примером исключений служат случаи, произошедшие в состоянии опьянения. Часто из формулировок в правилах страхования не следует, что состояние опьянения должно быть причиной случая. Только единичные страховщики предлагают такое ограничение за дополнительную плату. Одним из стандартных исключений также являются рабочие поездки, связанные с повышенной опасностью (строительные, электромонтажные работы и т. п.).

4. Выбрать страховщика.

Выбор страховщика для приобретения полиса ВЗР принципиально не отличается от выбора страховщика каско, о котором мы писали ранее. Основным отличием является необходимость изучить отзывы о сервисной организации, которая осуществляет обслуживание застрахованных, так как страховщики ВЗР для оказания услуг по урегулированию убытков обычно пользуются услугами специальной сервисной компании, с которой и придется взаимодействовать при наступлении страхового случая. Наименование сервисной компании и ее контактные телефоны обычно раскрыты на сайте страховщика или прилагаются к полису.

P. S. При приобретении комплексной туристической услуги у туроператора полис ВЗР обычно включается в стоимость путевки. Выбрать параметры страхового полиса или отказаться от него с уменьшением стоимости путевки может быть затруднительно. В такой ситуации, в зависимости от параметров «включенной» страховки, можно задуматься над приобретением отдельного полиса.

Ряд банков предоставляет полис ВЗР от страховщиков-партнеров в качестве дополнительной услуги по банковской карте. Наличие такой услуги может сэкономить средства на приобретение полиса ВЗР.

Оптимальный порядок действий при наступлении страхового случая будет раскрыт в одном из следующих «Советов по страхованию».

www.banki.ru

Журнал о красивых местах и самостоятельных путешествиях

news Подберите медицинскую страховку для путешествия

Подберите медицинскую страховку для путешествия

Перед отпуском мечтаешь только о том, чтобы погреться на солнышке, накупаться в море и наесться фруктов на жизнь вперед. Для всего этого страховка может и не понадобиться. Но если привыкли все держать под контролем, она поможет не переживать по пустякам и выручит, если случится беда.

Рассказываем, как избежать подводных камней и оформить подходящую страховку. Узнайте, чем плоха франшиза, зачем нужен ассистанс и что включить в правильный полис путешественника.

Какая страховка подходит для путешествия

Для поездок за границу нужна страховка ВЗР (для выезжающих за рубеж). Она гарантирует вам экстренную медицинскую помощь, если, допустим, вы отравились несвежим кокосом или упали с лестницы.

Базовый полис ВЗР включает только лечение и медицинскую транспортировку. Но его можно дополнить страхованием багажа, документов и гражданской ответственности, а еще страхованием от несчастного случая, невыезда и задержки рейса. При этом бумажек больше не станет. Все опции можно добавить к полису ВЗР — получится один договор, который покрывает все возможные риски.

Для путешествий по России теоретически вам хватит обычного полиса обязательного медицинского страхования (ОМС). Но с ним не разгуляешься: к полису ОМС прилагаются только очереди длиной с Волгу. Если хотите, чтобы страховка покрывала дополнительные риски: к примеру, эвакуацию вертолетом с горного курорта или задержку рейса, имеет смысл оформить полис путешественника по России и расширить его так же, как полис ВЗР.

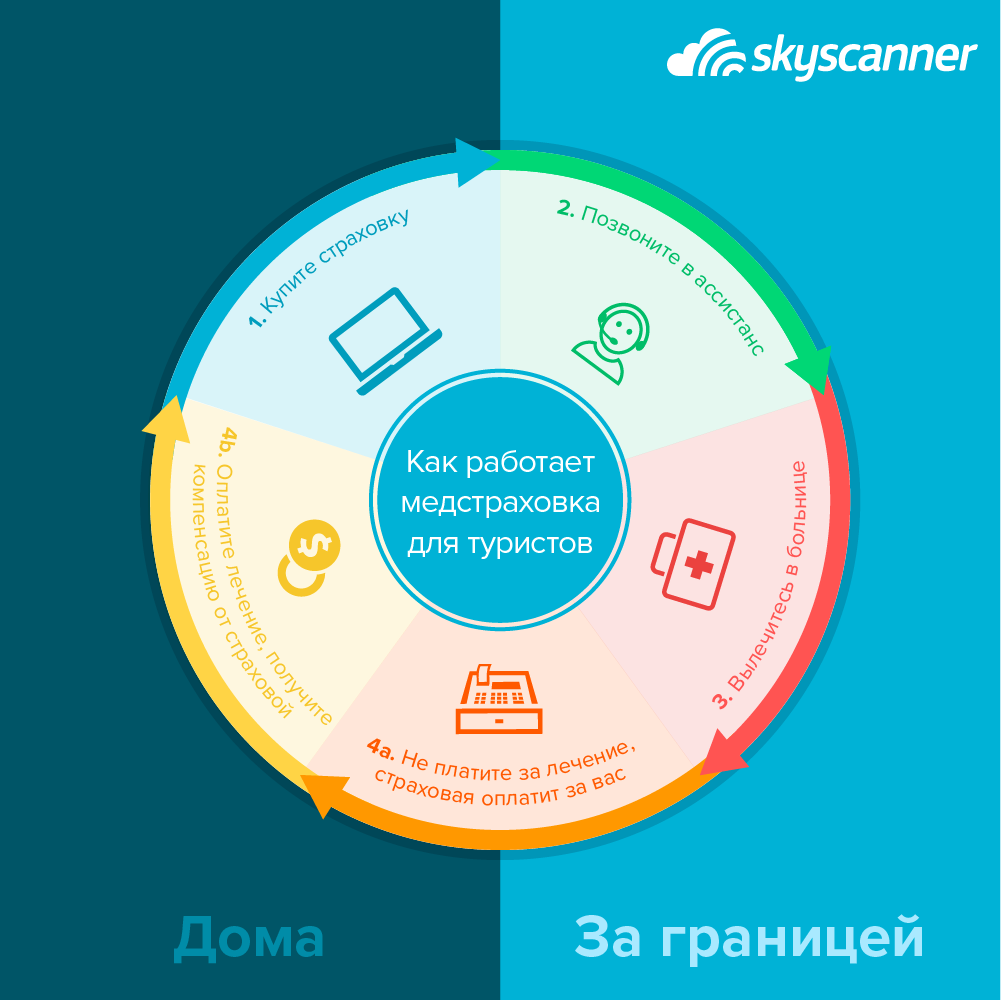

Как устроена туристическая страховка

В схеме работы медицинской страховки мало участников, но разобраться с ходу бывает непросто. Объясняем термины и принцип работы на пальцах. Вы платите деньги страховой компании, взамен получаете туристический полис. Если за границей что-то случится — звоните в сервисную компанию (ассистанс), там скажут, куда бежать. В больнице вас вылечат, а счет выставят страховой. В редких случаях вам придется заплатить на месте самому, а дома страховая возместит, но этого лучше избегать.

Страховая возмещает расходы. Ассистанс помогает решать вопросы.

Что означают термины

Страхователь (выгодоприобретатель, застрахованный) — это все вы, а не три разных человека: так вас могут называть в договоре страхования.

Страховщик (страховая компания) — организация, с которой вы заключаете договор, она оплачивает лечение и другие расходы по страховому случаю.

Страховой случай — событие, которое предусмотрено договором и по которому страховщик выплатит возмещение. Все, что не входит в вашу страховку, считается нестраховым случаем и не будет возмещено.

Страховая сумма (сумма покрытия, лимит ответственности) — максимум, который страховая за вас заплатит. Эта сумма включает расходы на больницу, медицинский транспорт и все остальное. Если выбрали покрытие 30 000 $, а вертолет с камчатского вулкана обошелся в 10 тысяч, на лечение останется 20 тысяч.

Ассистанс (сервисная компания) — ваш помощник в поездке. Заболели — звоните в ассистанс, а они обзвонят остальных. Их работа — вызвать вам скорую, найти больницу, организовать транспорт и решить возникшие по ходу дела проблемы.

Франшиза — это сумма, которую страховщик может не платить согласно договору страхования. Чаще всего франшиза безусловная, то есть оплачивается в любом случае. Например, вы нашли страховку с франшизой в 30 $. В отпуске заболело горло, и вы обратились к врачу, который выставил счет на 45 $. Из них 30 $ вы выложите сами, а 15 $ — страховая. Полисы с франшизой стоят дешевле, но если наступит страховой случай, скорее всего, экономия не оправдается. Поэтому опытные путешественники предпочитают страховку без франшизы.

Как платят по страховке

Вариантов выплаты по страховке два: либо страховая платит госпиталю напрямую, либо на месте платите вы, а потом страховая вам компенсирует.

Сервисная страховка — самая распространенная. Это когда страховая отправляет деньги за лечение напрямую госпиталю. Вы сами счета не оплачиваете, кроме очень редких случаев: например, больница в джунглях Борнео берет только наличные. В такой ситуации ассистанс попросит заплатить на месте, а когда вы вернетесь домой, то страховая все возместит.

Компенсационная страховка — это когда вы платите за лечение сами, потом собираете документы, приносите их страховой и получаете свои деньги назад. Такая страховка сейчас почти не встречается.

Что покрывает страховка для туристов

Ужалила медуза, когда учился серфингу

Страховка для спорта и активного отдыха

Упал, потерял сознание, очнулся — гипс

Шел пьяный, упал, потерял сознание, очнулся — гипс

Помощь при наличии алкогольного опьянения

Поужинал местной едой и отравился

Поужинал местной едой, и обострился гастрит

Помощь при обострении хронических заболеваний

Купить первую попавшуюся медицинскую страховку — это не выход. Дешевая страховка годится только для галочки. Она включает минимальные риски, у нее маленькая сумма покрытия и наверняка есть франшиза. Взять, к примеру, страховки, которые продаются в «Газелях» перед визовыми центрами: шенгенскую визу вы получите, но попробуйте на отдыхе сходить к врачу — скорее всего, придется платить из своего кошелька. То же со страховкой, которая входит в пакетный тур.

Туристическая страховка — это конструктор. Можно сэкономить и купить одного лего-человечка. Его вы поставите рядом с компом или прицепите на брелок, больше толку не будет. А вот если заказать наборы из разных фигурок, кирпичиков и деталей, сможете построить хоть замок для принцессы, хоть ракету. Так и со страховым полисом. Включите в него все, что пригодится в поездке, — и получите не просто бумажку для визы, а полезный инструмент.

Как прокачать базовую страховку

Чтобы страховка по-настоящему защищала, добавьте к базовому полису дополнительные опции. Вот несколько идей:

если едете на море — добавьте помощь при солнечных ожогах;

если собираетесь в трекинг, кататься на горных лыжах или на серфе — добавьте страховку для активного отдыха и спорта. Отметьте все виды активности, которыми собираетесь заниматься. Важно: катание на банане, гидроциклах и лошадях — это тоже активный отдых;

если хотите покорить вершину-семитысячник — добавьте не только спортивную страховку, но и поисково-спасательные работы и эвакуацию вертолетом;

если страдаете язвой желудка или другой «хроникой» — добавьте помощь при обострении хронических заболеваний;

если будете ездить на мопеде или мотоцикле — добавьте эту опцию, она так и называется. Чтобы страховая все возместила без вопросов, катайтесь в шлеме и с международными правами категории А;

если ждете малыша — добавьте помощь при осложнении беременности. Только учтите: мало кто страхует беременность до 31 недели, чаще — до 24 или даже 12 недель;

если любите посидеть с бокалом вина — добавьте помощь при наличии алкогольного опьянения. Правда, такая опция есть только у одной страховой — ERV, программа называется Optima. Остальные страховщики не возместят расходы, если вы были навеселе. Причем некоторые откажут в выплате, только если опьянение стало причиной происшествия, а другие не оплатят в любом случае. Подсказка: анализ на содержание алкоголя проводят редко, поэтому важно, насколько адекватны вы будете на взгляд врачей;

если хотите обезопасить свои вещи — добавьте страхование багажа. Если ваш чемодан потерялся, вы получите за него 500–2000 долларов (сумму вы выбираете сами, оформляя полис). Без этой страховки платить будет авиакомпания — часто это 20 $ за килограмм;

если беспокоитесь за паспорт — добавьте страхование документов. В случае чего вам возместят затраты на восстановление;

если боитесь застрять в аэропорту — добавьте страховку от задержки рейса. Самолет быстрее не вылетит, зато вам заплатят за каждый час ожидания (кроме первых 4);

если не хотите выплачивать ущерб, случайно причиненный другому человеку, — добавьте страхование гражданской ответственности. Если вы трезвым нечаянно врезались в другого горнолыжника, страховая оплатит ему лечение ушибов и купит новые лыжи взамен сломанных;

если заранее планируете отпуск — добавьте страхование от невыезда. В этом случае, если вам откажут в визе или вы заболеете за два дня до вылета, страховщик вернет деньги за билеты, гостиницы и другие оплаченные услуги;

если хотите заначку на восстановление здоровья — добавьте страховку от несчастного случая. Допустим, в отпуске вы сломали ногу. Лечить на месте вас будут по обычной туристической страховке. А если у вас расширенный полис, то дома еще выплатят компенсацию, которую можно потратить хоть на реабилитацию, хоть на новый смартфон.

Где и как купить страховку для путешествий

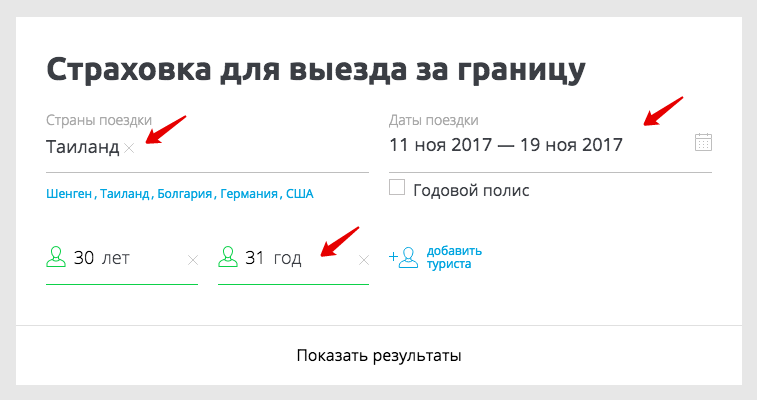

Раз вы читаете эту статью, то знаете, что авиабилеты проще искать не на разрозненных сайтах авиакомпаний, а в одном месте — на Скайсканере. Вот и страховку удобнее выбирать онлайн из готового списка. Некоторые агрегаторы страховок уже проверены тысячами туристов — например, Сравни.ру, вместе с которым мы сделали сервис по поиску страховок. Рассказываем, как им пользоваться.

1) Выберите страну, даты поездки, количество путешественников и их возраст.

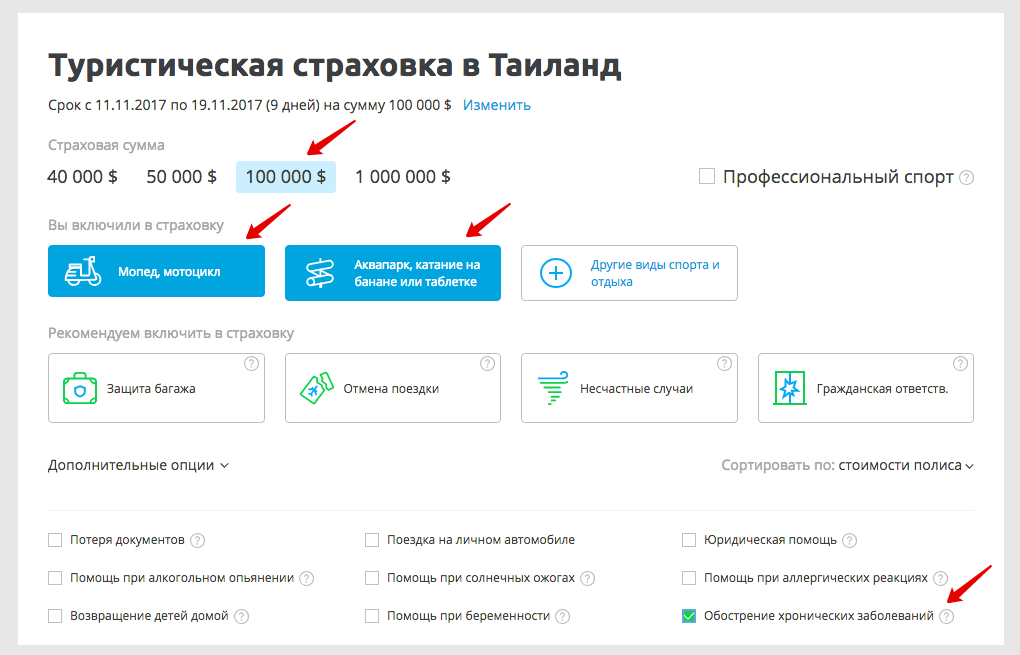

2) Добавьте опции из предыдущего пункта и определитесь с суммой покрытия.

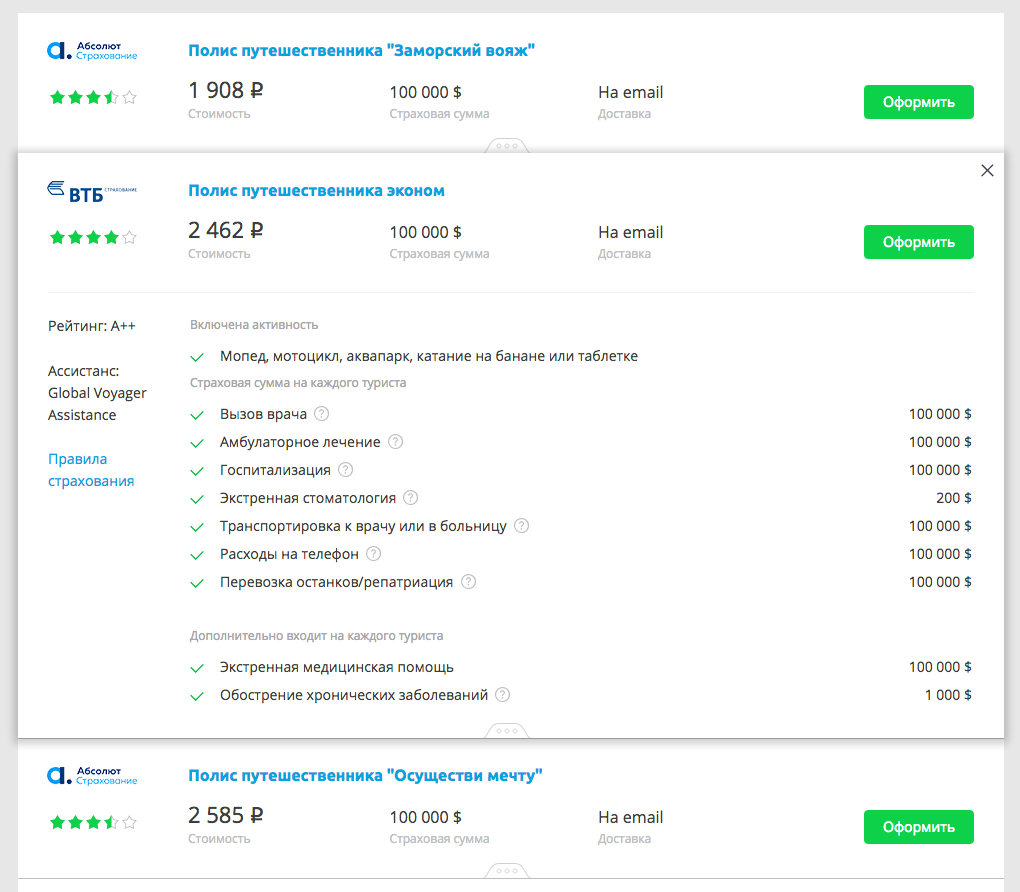

3) Посмотрите список полисов. Поставьте галки рядом с еще не отмеченными опциями и сравните условия разных страховых.

4) Оцените рейтинг страховой по двум параметрам: рейтинг надежности от агентства «Эксперт РА» и рейтинг среди клиентов.

5) Узнайте, с каким ассистансом работает страховая. От ассистанса зависит, хорошо ли будет организована помощь вам во время поездки. Если не лень, потратьте 15 минут, чтобы поискать отзывы на форумах.

6) Прочитайте договор страхования, чтобы точно знать, что включено в страховку, а что нет.

7) Кликните «Оформить», введите данные о себе и оплатите страховку. Полис путешественника придет вам по электронной почте: распечатайте его и сохраните на смартфоне.

Как себя вести, чтобы страховая все оплатила

В интернете немало историй, что кто-то не получил возмещение от страховой. Такое случается, когда люди: а) не читали договор и были не в курсе, что считается страховым случаем, б) неправильно повели себя, когда что-то случилось. А вам волноваться нечего: 5 минут — и вы будете знать, как грамотно воспользоваться страховкой в поездке.

Что сделать заранее:

⚫ Сохраните страховой полис в телефоне, чтобы не носить его постоянно с собой.

⚫ Купите местную симку или заранее проверьте, работает ли ваша симка в роуминге и есть ли на ней деньги. Из гостиницы можно позвонить с ресепшена или по скайпу.

⚫ Прочитайте договор страхования, чтобы знать, какие случаи страховщик оплатит, а по каким лучше сразу действовать самостоятельно.

Что делать, если вам потребовалась помощь:

⚫ Сразу позвоните в компанию-ассистанс, ее телефон написан на полисе. Скажите оператору номер полиса, контактный телефон и где находитесь, опишите суть проблемы. Если вам нужна медицинская помощь, то вам дадут адрес госпиталя и вышлют туда гарантийное письмо, что лечение будет оплачено. В критических ситуациях вызовут скорую помощь, либо врача на дом. Случается, что оператор не сразу принимает решение — тогда вам перезвонят через час—другой. Главное — не мчитесь в больницу самостоятельно, а сразу связывайтесь с ассистансом!

⚫ В госпитале убедитесь, что администратор получил гарантийное письмо и вы не платите за лечение сами. Если гарантийки еще нет, а вас просят заплатить наличными или оставить в залог паспорт — не делайте этого, звоните в ассистанс и выясняйте, в чем дело.

⚫ Согласовывайте с ассистансом все свои действия. Если после основного лечения вам назначили дополнительное, позвоните в ассистанс и уточните, будет ли оно оплачено.

Что делать, если все пошло не так:

⚫ Если не получилось позвонить в ассистанс сразу, сделайте это при первой возможности. Будьте готовы, что вас попросят оплатить счет самостоятельно, а после возвращения вернут деньги полностью или частично. В худшем случае страховая может отказаться компенсировать несогласованные расходы.

⚫ Если на месте вы по согласованию с ассистансом заплатили за лечение сами, дома обращайтесь за возмещением. Сделать это нужно в течение срока, прописанного в договоре, — обычно 30 дней после возвращения. С собой возьмите: 1) страховой полис, 2) официальные медицинские документы, с вашими ФИО, диагнозом, датами лечения и обращения за помощью, 3) направления на лабораторные исследования, 4) счета на фирменных бланках со списком оказанных услуг и документы, подтверждающие оплату, 5) рецепты от врача и счета из аптеки. На всех документах должны быть печати. Еще приложите счета за такси и телефонные переговоры с ассистансом — их тоже компенсируют.

Страховка для путешествий: коротко о главном

Страховка путешественника похожа на конструктор «Лего». Базовый полис с маленьким набором рисков стоит дешево, но годится, только чтобы сделать визу. Случись что, он вряд ли сработает. Чтобы обезопасить себя, составьте страховку из нужных «кирпичиков»: увеличьте сумму покрытия, включите активный отдых и другие опции, проверьте, есть ли франшиза. А выбирать удобнее всего на сайте-агрегаторе: там страховки собраны в одном месте, и на все про все у вас уйдет не больше 15 минут.

www.skyscanner.ru