Почему подорожали страховки

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди.

На сколько подорожал полис ОСАГО в 2018 году — на сколько увеличилась стоимость ОСАГО на автомобиль с 12 апреля 2015 года?

В последнее время цены на все потребительские товары неумолимо растут, от чего жить становится, мягко говоря, дорого. ОСАГО является продуктом, который напрямую связан с Центробанком, что также влияет на его стоимость.

Сколько уже изменений претерпела автогражданка, однако останавливаться на этом она явно не намерена. На сегодняшний день стоимость страхового полиса достаточно велика, что ведет к некому бунту среди водителей. Рассмотрим на примере водителя с маленьким стажем. Он приобрел себе автомобиль с рук за 100 000 рублей, а вот ОСАГО на машину обойдется ему уже примерно в 13 000 рублей. Как мы видим, это не совсем выгодно.

Пока что судить о том, насколько увеличилась стоимость полиса ОСАГО на автомобиль в 2018 году еще рано, однако уже можно сказать какие нововведения ожидают владельцев транспортных средств.

Представители РСА ближе к апрелю будут выдвигать предложения относительно изменений тарифов на страхование всвязи с изменением курса доллара, так как на данный момент расчет страховой премии ведется в соответствии с курсом доллара в 65 рублей. Перерасчет необходим для того, чтобы компенсировать стоимость запчастей, которые идут на ремонт авто при наступлении страхового случая.

Как сообщил министр экономического развития РФ, в этом году также проиндексируются тарифы, установленные Центробанком на 7,5% в соответствии с инфляцией.

Для тех, кто часто нарушает правила ПДД и получает за это штрафы, также будут предусмотрены свои изменения, на основании которых увеличится стоимость ОСАГО из-за соответствующих коэффициентов и стимулирует повышение количества водителей, соблюдающих правила дорожного движения. Предварительно, данные поправки будут касаться тех, у кого имеется от пяти нарушений и более. Но как на самом деле оно произойдет пока неизвестно.

Кроме того, водители, которые нарушают ПДД по «пьяной» статье, пересечению сплошной или проезду на красный свет, придется отдать за страховку раза в 3 больше, чем обычно.

Как видите из того, что мы написали выше, пока рано говорить, насколько и когда вырастет страховка ОСАГО в 2018 году. Все нововведения планируют применить уже в этом году.

Еще свежо в памяти воспоминание, когда страховка стоила совсем копейки. Однако до сих пор многих из нас интересует вопрос: почему взлетел полис ОСАГО в цене?

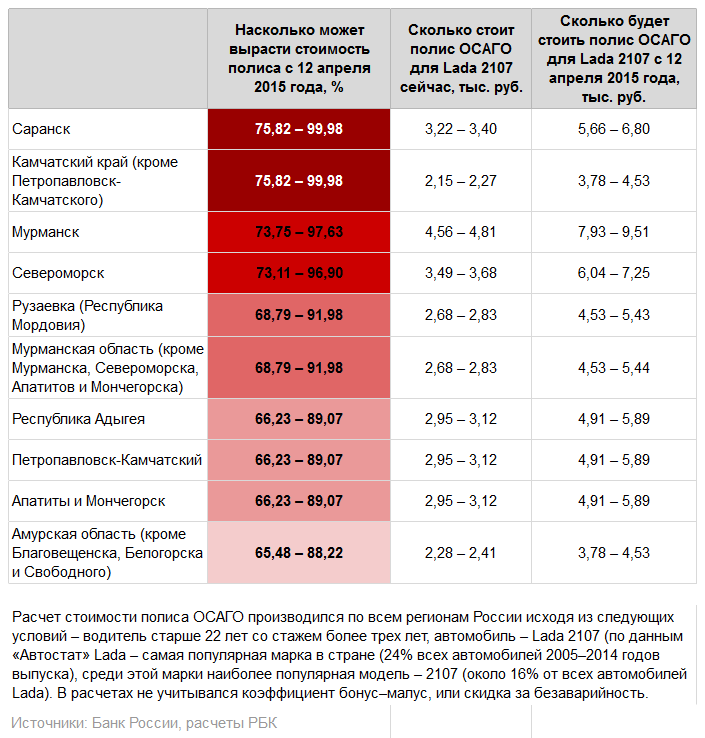

На тот момент ценник на автогражданку вырос для нижних границ тарифного коридора на 40%, а для верхних границ на 60%. В некоторых регионах рост цен составил 100%.

Итак, давайте рассмотрим насколько подорожала страховка ОСАГО 12 апреля 2015 года. По указанию Центробанка, 12 апреля 2015 года были повышены базовые тарифы для расчета автострахования. Ранее, данное значение составляло от 2440 рублей до 2574 рублей. На сегодняшний день тарифы для легковых автомобилей в отношении физических лиц составляют от 3432 рублей до 4118 рублей. Разница конечно же ощутимая.

Но было еще одно повышение цен на страховку ОСАГО с 1 апреля 2015 года на основании изменения размеров коэффициентов для регионов.

Именно так выглядело повышение стоимости полиса страхования:

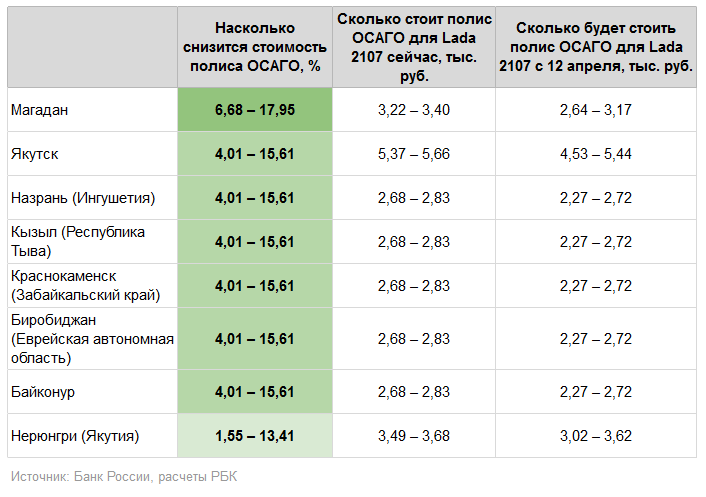

Но в этот период было не только повышение, но и снижение стоимости ОСАГО.

Центробанк объяснил с чем связан такой скачок цен в отношении страхования. С апреля 2015 года была повышена ставка по выплате в отношении ущерба жизни и здоровья по ОСАГО со 160 000 рублей до 500 000 рублей. Также был изменен лимит имущественных выплат со 120 000 рублей до 400 000 рублей.

Изменения происходят постоянно, и основную роль в изменении цены сыграл 2015 год. Однако в этом году повышение цены будет обусловлено курсом доллара, так как запчасти подорожали, и введением дополнительных поправок, которые будут ужесточать наказание за нарушение ПДД. Основываясь на данных, можно сделать вывод, что вводимые изменения являются не последними, а следовательно цена ОСАГО может вырасти еще и не раз.

zakon-auto.ru

Сколько стоит ОСАГО на год в 2018-2019

Наверное, не найдется ни одного автовладельца, кого не волновало бы – сколько будет стоить полис ОСАГО в наступающем году. Хотя рост цен на автострахование вызвал множество жарких протестов, тем не менее, цены на полисы существенно возросли. Именно сейчас как никогда ранее актуален вопрос: сколько стоит ОСАГО на 2018-2019 г. ?

Только для Санкт-Петербурга и Лен.области

Что нового в ОСАГО в 2018-2019 г.?

Прежде всего, важно учесть, что с началом 2018 г. произойдут некоторые изменения в самой процедуре страхования автогражданской ответственности. Известно, что запланировано утверждение в новых поправках к ПДД понятия «опасное вождение», что позволит ввести новый повышающий коэффициент для злостных нарушителей правил дорожного движения. Таким образом, для части водителей покупка полиса в 2018 г. обойдется в более крупную сумму, чем для остальных. Ожидается утверждение данных новшеств уже в I квартале 2018 г. Они являются частью предложенного Дмитрием Медведевым плана мероприятий, призванного снизить смертность населения от дорожно-транспортных происшествий.

Ходившие слухи о привязке полиса ОСАГО к уплате транспортного налога не получили подтверждения. Депутаты Государственной Думы отклонили в первом же чтении законопроект о включении квитанции об оплате транспортного налога в перечень обязательных документов для оформления ОСАГО. Комитет Думы счел, что такое нововведение станет дополнительной препоной для покупки полисов для граждан, и в перспективе может сократить число продаж.

В целом стоимость ОСАГО в 2018 г. вырастет, вот почему не рекомендуется откладывать покупку полиса – очень скоро грядет подорожание. Последнее повышение произошло после 1 апреля 2015 г., когда Центробанк опубликовал территориальные коэффициенты, обязательные к применению всеми страховыми компаниями, что привело к росту цен на ОСАГО на 40-60%. В зависимости от регистрации автомобиля в том или ином регионе, стоимость полиса определялась от базовой ставки, помноженной на территориальный коэффициент и далее в рамках тарифного коридора (5-20%) данной страховой компании.

В следующий раз тарифы вновь будут индексированы в 2018 г. С 2018 года такая индексация будет проводиться Центробанком ежегодно, но только 1 раз за год. Таким образом, оформляя ОСАГО на год сейчас, Вы имеете возможность гарантированно сэкономить.

Какую страховую компанию выбрать?

И вне всяких сомнений, весьма актуальным остается вопрос правильного и обдуманного выбора надежного страховщика. Перечень самых надежных страховых компаний возглавляет ООО «Росгосстрах». Число довольных клиентов данного страховщика уже превысило порог в 20 млн. россиян. Следом идет не менее известная компания – «РЕСО-Гарантия». В числе ее преимуществ – погашение страховой премии в срок до 1 недели, а также возможность обратиться в офис в любой день недели.

На третьей позиции находится ОСАО «Ингосстрах». В любое время суток страхователь может позвонить в диспетчерскую службу компании и сообщить о ДТП. Совсем немного уступает группа МСК, имеющая представительства во всех регионах страны. Замыкает пятерку лидеров Военно-страховая компания, осуществляющая выплаты по страховке в срок не более 5 дней.

Покупая полис ОСАГО, важно внимательно ознакомиться с условиями работы выбранного страховщика. Схемы выплат могут существенно отличаться. Например, по условиям работы данной компания, при ДТП выплата страховки может быть осуществлена не на Ваш автомобиль, а на машину потерпевшего. Также при покупке полиса, поинтересуйтесь: каков срок действия лицензии страховщика. Если лицензия компании в самое ближайшее время истекает, не исключено, что при возникновении ДТП, предъявить счет на оплату Вам окажется уже некому.

Совсем долбанутые. Ладно, водители со стажем — подумали бы о молодых водителях. Я в январе страховал таз — вышло 13 тысяч, сейчас нужно страховать Фокус — насчитали уже 21. Я не могу это потянуть. Мрази, мать их.

![]()

вск и другие компании навязывают дополнительные страховки, что не законно. И так каждый год. Иначе не получишь ОСАГО.

Вячеслав, да, подобное наблюдается в ряде регионов. Даже не знаем кому правильнее сказать \»спасибо\» — правительству, РСА или системе ОСАГО в целом.

osagogo.ru

Благодаря ЦБ РФ полис ОСАГО скоро подорожает в два раза

Очередная попытка реформировать перекошенную конструкцию современного ОСАГО, не меняя при этом ничего по сути, предпринята Центробанком. Регулятор страхового рынка разработал новые коэффициенты и скидки для расчета цены полисов. Прежде всего, на 50% должна вырасти стоимость для полисов с неограниченным числом допущенных к управлению водителей. Это, якобы, затруднит водителям возможность избегать удорожания полиса через смену типа страховки. Возможно, ЦБ добьется задуманного в отношении десятка-другого неаккуратных водителей. Но почему из-за этого должны нести финансовые потери добросовестные водители, которых на самом деле большинство?

СТРАХОВКА НЕ ЗА СОВЕСТЬ

Корреспондент портала «АвтоВзгляд», например, всегда страхует машину по схеме «неограниченный круг лиц допущенных к управлению». И имеет более чем 20-летний стаж безаварийной езды. Соответственно, понижающий стоимость страховки ОСАГО скидка у меня максимальная — 50%. Ежегодно я плачу за полис примерно 10 000 рублей («спасибо» московской прописке и мощности мотора авто — более 150 л. с). Благодаря же Центробанку, мне придется ни с того ни с сего платить уже не 10 000, а 20 000 рублей, делая страховку машины делом совсем уже не неинтересным. Дорожная полиция интересуется у меня полисом ОСАГО не чаще 4—5 раз в год. Штраф за езду без ОСАГО — 800 рублей, а со скидкой при немедленной оплате — и вовсе 400 рублей. Водитель я аккуратный, в аварии по своей вине постараюсь и впредь не попадать. А теперь скажите, что мне выгодней: отдать сразу 20 000 рублей за полис или 1500 рублей в течение года в виде маловероятных штрафов?

И так, по оценкам экспертов портала «АвтоВзгляд», по стране сейчас ездит более 1 млн машин либо с липовыми полисами ОСАГО, либо вообще без оных. Центробанку, что, очень хочется увеличить эту армию? Почему бы изобретать новые подзаконные конструкции, а не создать механизм вычисления скидок на ОСАГО на основании базы данных ГИБДД? Но это еще не все. Разработанное ЦБ указание «О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов» предполагает радикальный пересмотр скидок за возраст и так называемый «опыт вождения» — то есть, на практике, за срок давности выдачи «прав».

СТАРИКИ-РАЗБОЙНИКИ

Так, например, для водителя старше 49 лет и с «опытом» более 14 лет скидка составит 34% от цены полиса, а для 34-летнего драйвера с таким-же стажем вождения — почему-то всего 7%. При этом 29-летний водитель, наездивший 12 лет и 11 месяцев, еще и доплатит лишних 16% к цене полиса! Простейший расчет показывает, что 50-летний люмпен, который ежегодно в кого-нибудь да врезается на своей вазовской «классике», и 24-летний перспективный инженер (или менеджер) с абсолютно безаварийной 5-летней водительской карьерой, получат по новейшей системе ЦБ одинаковый повышающий стоимость ОСАГО коэффициент — 1,62. То есть с возрастом становится виновником аварии будет все выгодней и выгодней!

www.avtovzglyad.ru

С 12 апреля полисы ОСАГО существенно подорожали. Согласно принятым поправкам Центробанка, базовые ставки выросли на 40%. Кроме того, с 1 апреля вступили в силу новые региональные коэффициенты. Также на стоимость страхового полиса оказало влияние расширение так называемого тарифного коридора с 5 до 20% от стоимости ОСАГО. В пределах этой суммы страховые компании могут варьировать размер премии. Что касается самих автомобилистов, то они взамен на существенно подорожавшие полисы (в некоторых регионах стоимость страховки увеличилась в несколько раз) получили увеличенный со 160 тыс. до 500 тыс. рублей предел выплат за вред, причиненный жизни и здоровью, а также возможность купить ОСАГО в любом регионе. Однако увеличение стоимости страховки и изменение лимита выплат – далеко не все, что нужно знать автомобилистам об изменениях в системе ОСАГО.

Как повысились базовые ставки

С 12 апреля существенно выросли базовые ставки ОСАГО. Теперь минимальный тариф составляет 3 432 рубля, а максимальный – 4 118 рублей. Ранее, напомним, он не превышал 2 574 рубля, а нижняя граница составляла 2440 рублей. Таким образом, ОСАГО подорожало по нижней границе на 40%, а по верхней – на 60%. Расширенный диапазон цен (он вырос с 5 до 20%) позволяет страховым компаниям применять более гибкую тарифную политику. При этом эксперты рынка убеждены, что страховщики предпочтут работать преимущественно по верхним тарифам.

Как изменились региональные коэффициенты

От региональных коэффициентов ОСАГО зависит окончательная стоимость полиса для автомобилистов. Например, в Москве коэффициент равен двум. Таким образом, при расчете стоимости полиса базовый тариф необходимо умножать на 2. Региональные коэффициенты корректировались в зависимости от убыточности ОСАГО для страховщиков. В 11 регионах РФ, где убыточность превышала 100%, коэффициенты выросли. Речь идет о Мурманской, Амурской, Воронежской, Ульяновской, Челябинской и Курганской областях. Еще подорожание затронуло Адыгею, Чувашию, Марий Эл, Камчатку и Мордовию. В этих регионах базовые коэффициенты увеличились на 20-25%.

Еще в 11 регионах России региональные коэффициенты, наоборот, были снижены. Это Ленинградская область, Дагестан, Тыва, Забайкалье, Ингушетия, Чечня, Еврейская АО, Магаданская область, Якутия, Чукотка и Байконур.

Почему система ОСАГО была убыточной

В 2014 году страховщики продали полисов ОСАГО на сумму порядка 150,3 млрд рублей. При этом выплачено было не более 88,8 млрд рублей. Однако здесь не учтены судебные издержки и отчисления в резервные фонды. Кроме того, выросли расходы на выплаты из-за увеличения лимитов выплат (до 400 тыс. рублей) и колебания курса валют. Самыми невыгодными для страховщиков оказались Адыгея, Мордовия, Мурманская и Амурская области – убыточность здесь достигала 110-125%, а антирекорд был установлен на Камчатке – 243%.

Кто больше всего недоволен

До апрельских изменений самые высокие региональные коэффициенты (2,0) были в Москве, Казани, Тюмени, Перми, Сургуте и Челябинске. Соотвественно, именно в этих городах страховые полисы обходились дороже всего. Ситуация изменилась – больше всего за ОСАГО теперь будут платить автомобилисты из Мурманска и Челябинска. Здесь региональные коэффициенты выросли до 2,1. Страховщики уже посчитали, что, например, в Мурманске стоимость страховки в среднем вырастет в четыре раза.

Что такое свободные тарифы

С повышением региональных коэффициентов и ростом базовых тарифов страховщики и эксперты рынка заговорили о так называемых свободных тарифах, когда государство не регулирует стоимость полисов. Такая система уже несколько лет работает в европейских странах. «Во многих странах, где происходил переход от государственного регулирования страхового рынка к свободному ценообразованию, в первые годы полисы резко дешевели, поскольку компании стремились создать себе хорошую клиентскую базу. Потом рынок сам устанавливал разумную стоимость полисов. Пример рынка каско показывает, что и у нас страховщики вполне могут работать без госрегулирования», — пояснил корреспонденту Autonews.ru генеральный директор рейтингового агентства «Эксперт РА» Павел Самиев.

Когда ОСАГО подорожает снова

Повышение стоимости ОСАГО проходило в несколько этапов. Окончательное подорожание случилось как раз 12 апреля – в ближайшее время строимость страховки корректироваться не будет. В октябре 2014 года, напомним, полисы прибавили в среднем 20-30%. Согласно расчетам Российского союза страховщиков, до октября ОСАГО в среднем обходилось в 3 300 руб., а в конце прошлого года – уже 4 300 рублей. С 12 апреля россияне будут покупать страховку по цене в 6 000 рублей.

Что будет со штрафами за отсутствие ОСАГО

Депутаты Госдумы Игорь Лебедев, Ярослав Нилов и Андрей Свинцов (фракция ЛДПР) работают над законопроектом, который предусматривает отмену штрафа для атвомобилистов, которые ездят без полиса ОСАГО. По информации газеты «Известия», финансовое взяскание хотят заменить на предупреждение. В настоящее время, напомним, за это нарушение водителей штрафуют на 500 рублей. Еще депутаты готовят поправки в закон «Об ОСАГО». В частности, парламентарии предложат закрепить за владельцем автомобиля право передачи полиса вместе со свидетельством о регистрации другому водителю. Подобная система уже несколько лет работает в Беларуси.

www.autonews.ru

На сколько подорожает полис ОСАГО в 2018 году?

Страхование автогражданской ответственности в России носит обязательный характер, поэтому каждый водитель, при покупке машины и дальнейшем ее использовании обязан купить полис ОСАГО. Сегодня водители, в буквальном смысле, не успевают следить за тем, как происходит повышение стоимости ОСАГО, цены на которое растут как «грибы после дождя».

Подорожает ли ОСАГО в 2018 году, и если да, то насколько? Этот вопрос мы постараемся разобрать в данной статье.

Как и почему меняется стоимость ОСАГО?

Самое масштабное увеличение стоимости ОСАГО произошло в 2015 году. Именно в указанном году автолюбители застали целых два повышения. В начале 2015 года Центральный Банк увеличил базовый коэффициент для легковых транспортных средств с 2 574 рублей до 3 432 рублей, а после и вовсе до 4 118 рублей.

В 2017 году базовая ставка по ОСАГО осталась неизменной и составила 4 118 рублей для легковых транспортных средств. На первую половину 2018 года запланировано повышение плавное повышение базовых тарифов и коэффициентов.

Произошедшие изменения стоимости в основном были связаны с большой убыточностью и повышением стоимости ремонтных работ в результате девальвации рубля. Поскольку страховые компании несли большие потери, Центробанк повысил тарифы, и привлек тем самым больше денежных средств в страховые компании.

Если верить исследованиям Аналитического КРА, то убыточность в 2016 году составила целых 73%. В 2017 году убытков было больше, и они составили 94%.

Высокие выплаты по ОСАГО в 2015-2017 гг. связаны не только с большой убыточностью, но и появлением огромного количества автоюристов, которые готовы за фиксированную плату взыскать со страховой компании больше денег. Именно поэтому в 2017 году денежная выплата была заменена «натуральной», т.е. страховая компания должна выплачивать не деньги за ущерб, нанесенный авто, а оплачивать его ремонт в сервисном центре.

Какие изменения коснутся ОСАГО в 2018 году?

На начало 2018 года уже существовал предварительный перечень возможных изменений по договорам обязательного страхования, часть из которых активно обсуждаются и наиболее важные обязательно будут приняты в текущем году.

Предполагается, что полисы ОСАГО на неограниченное количество водителей сильно подорожают, то есть при расчете будет применятся не действующий сейчас коэффициент 1,8, а повышенный — 2,7.

Кроме того, Российский союз автостраховщиков выдвинул инициативу отменить территориальные коэффициенты или увеличить их а некоторых субъектах РФ, где страховой бизнес наиболее убыточен.

Было предложено в обязательном порядке увеличить коэффициент в Волгограде, причем сразу в 2-6 раз. Если такое изменение действительно произойдет, стоимость страховки с 5 500 рублей возрастет до 33 000 рублей. Однако, как говорят эксперты, такое повышение не может произойти резко, скачком, реформы должны проводиться плавно, поэтапным расширением тарифного коридора.

В мае 2017 года ЦБ РФ выдвинул инициативу ввода в ОСАГО более подробной системы тарифных коэффициентов по двум параметрам — стажу и возрасту водителя. Так, для молодых водителей (20-24 года) со стажем вождения более 2 лет стоимость может повыситься на 55 %. Для водителей от 49 лет с опытом вождения от 14 лет предложили ввести скидку до 34 %.

Будут ли реализованы все внесенные предложения в 2018 году неизвестно. Однако зампред ЦБ РФ В.Чистюхин заявил, что нужно комплексно подходить к актуарным расчетам, и проводить все изменения в одно время, чтобы потом не ждать целый год из-за существующего законодательного ограничения. Также Чистюхин уверил, что ценовая и физическая доступность страховки сохранится в 2018 году.

Размер выплат в 2018 году

Подорожание ОСАГО – самый обсуждаемый вопрос среди автолюбителей, ведь платить за страховку еще больше никто не хочет. Со стороны водителей можно наблюдать очень большое количество жалоб на действия страховых компаний из-за увеличения стоимости полисов, навязывания дополнительных услуг и сложностей с оформлением. Но, тем не менее, у этого есть и положительные моменты, про которые стоит помнить. Повышение тарифов сопровождалось не только ростом стоимости страховки, но и повышением размеров выплат.

В 2017 году, каждый водитель мог рассчитывать на получение компенсации в размере до 400 000 и 500 000 рублей. Страховая компания обязана выплатить до 400 000 рублей для проведения ремонтных работ по восстановлению транспортного средства. На выплату до 500 000 рублей могут рассчитывать граждане, которые получили травмы в результате ДТП. Благодаря повышенным выплатам многие водители могут ремонтировать свои авто и не переживать, что придется доплачивать из собственного кармана. Несомненным плюсом является тот факт, что утвержденный максимальный лимит ответственности в 2017 году выплачивается каждой пострадавшей стороне, а не делится как ранее, между всеми участниками аварии. В 2018 году лимиты по страховым выплатам изменять не планируют.

Если сравнить прежние условия, которые действовали до повышения тарифа в 2015 году, то водители могли рассчитывать на сумму до 120 000 рублей на ремонтные работы и до 240 000 на лечение.

Поправки, не попавшие в законопроект об ОСАГО в 2017

Существует ряд поправок, которые активно обсуждались, но, к сожалению, или счастью автолюбителей, не были приняты в 2017 году. Возможно, Центробанк вернется к их реализации в 2018 году или позже, и часть будет пересмотрена, доработана и принята в действие. Так, предлагалось внести следующие изменения в действующий закон:

- оформление договора на 3 года;

- создание единого регионального коэффициента для всех. Все дело в том, что страхователь может быть прописан в Москве, а проживать и эксплуатировать авто в области. По закону он будет платить повышенную страховку, рассчитанную по городу, а не области;

- введение нескольких страховых лимитов по ОСАГО: эконом, стандарт и премиум;

- отмена коэффициента по мощности ТС.

Заключение

Как было сказано выше, в 2018 году цены на обязательное страхование могут измениться только в случае принятия изменений в действующий Закон «Об ОСАГО». Так, возможное повышение стоимости ОСАГО может коснуться граждан, которые имеют минимальный стаж вождения. Напротив, водители, которые водят авто более 14 лет смогут рассчитывать на годовые скидки и отсутствие повышающего коэффициента.

insur-portal.ru