Оглавление:

Верховный суд рассказал, когда страховая может отказать в выплате по ОСАГО

ВС разрешил дело, в котором потерпевший автовладелец требовал выплату по ОСАГО со своей страховой компании, а не с той, где застрахован виновник аварии. Это возможно при прямом урегулировании убытков. Страховая отказала, поскольку ДТП было бесконтактным. Потерпевший добился выплаты в суде, который встал на его сторону. Две инстанции решили, что главное – это доказанная вина причинителя вреда, а другие обстоятельства значения не имеют. Их поправил Верховный суд. А эксперт рассказал, в каких еще случаях грозит отказ по ОСАГО.

Если при ДТП машины не сталкивались или не касались друг друга – на выплату по ОСАГО от своей страховой компании можно не рассчитывать. Надо сразу обращаться в ту, где застраховался виновник аварии. Таким образом, здесь не работают правила о более удобном прямом урегулировании убытков (через свою компанию). Так решил Верховный суд в одном из недавних дел. Это практически создает разные правовые режимы для «контакных» и «бесконтактных» ДТП, обращает внимание председатель НП «Автоклуб «Мурман» Андрей Шарков.

Нет контакта

Подобные выводы гражданская коллегия Верховного суда сделала в одном из недавних дел, в котором автовладелец судился со страховой. Игорь Позднов* попал в ДТП из-за Ирины Голубкиной*, которая неудачно развернулась и встала у него на пути. Водитель попытался избежать столкновения, но вырулить без последствий оказалось невозможно. Его машина опрокинулась и врезалась в дерево. За компенсацией Позднов отправился не в компанию, где застраховалась Голубкина, а в свою – «Ингосстрах», в порядке прямого урегулирования убытков. Но «Ингосстрах» отказал в возмещении по той причине, что его машина не касалась автомобиля Голубкиной. Это предусмотрено подп. «б» п. 1 ст. 14.1 закона об ОСАГО, посвященной прямому урегулированию убытков. Правило устанавливает, что потерпевший может обратиться за выплатой, если ДТП «произошло в результате взаимодействия (столкновения) двух транспортных средств».

Позднов обжаловал отказ в суде, который встал на его сторону, и предписал компенсировать 372 600 руб. Если контакта машин не было, это ничего не меняет, решил судья Советского райсуда Астрахани И. Марисов. Как он объяснил в своем решении, ответственность за причинение вреда наступает в результате вины того, кто его причинил. Вина Голубкиной доказана, чего достаточно для возмещения. К тому же п. 3 ст. 1079 ГК относит к взаимодействию источников повышенной опасности не только столкновение, добавил судья (2-83/2016

М-4737/2015). Апелляция поддержала его решение.

Верховный суд, наоборот, решил, что нижестоящие инстанции неверно истолковали закон. Он апеллировал к тому самому подп. «б» п. 1 ст. 14.1 закона об ОСАГО, который четко и недвусмысленно говорит о взаимодействии (столкновении) транспортных средств. А ведь это необходимое условие возмещения вреда в порядке прямого урегулирования убытков. С таким указанием «тройка» под председательством Вячеслава Горшкова отправила дело на пересмотр в Астраханский областной суд.

О букве и духе закона

Позицию ВС поддерживает партнер «Первой юридической сети» Павел Курлат. Нижестоящие инстанции толковали закон расширительно, а кассация – буквально, объясняет он. По наблюдениям юриста, судейский корпус во многом предубежден по отношению к страховщикам, которые зачастую пользуются любыми формальными основаниями, чтобы платить меньше. Здесь компания отказала верно, но, похоже, толком не объяснила, что обращаться следует в страховую причинителя вреда, предполагает Курлат: «Иначе спор бы просто не возник».

Исходя из прямого толкования, ВС разрешил дело верно, но одна из сторон спора слабее другой – это потребитель, отмечает старший партнёр юридической компании «Озерский, Четвергов и партнёры», член Ассоциации юристов России (АЮР) Игорь Озерский. Ему кажется, что вина водителя, который спровоцировал аварию, должна быть важнее, чем факт соприкосновения автомобилей. «Если бы они хоть немного коснулись друг друга – потерпевшему компенсировали бы ущерб, даже если его в основном причинило бы дерево», – указывает Озерский. Прямое урегулирование убытков выгодно для потребителей, в том числе потому, что страховые компании могут увеличить продажи, оказывая более качественные услуги, обращает внимание Шарков.

* – имена и фамилии действующих лиц изменены

pravo.ru

Суд с Ингосстрах по факту отказа в выплате при угоне автомобиля.

Именем Российской Федерации

Замоскворецкий районный суд города Москвы в составе: председательствующего судьи Мусимович М.В., при секретере Ильиной К.С., рассмотрев в открытом судебном заседании гражданское дело за № по иску к ОСАО «Ингосстрах» о взыскании страхового возмещения по договору страхования, процентов за пользование чужими денежными средствами, судебных расходов,

Истец обратился в суд с вышеназванным иском, в обоснование своих требований указал, что ДД.ММ.ГГГГ между истцом и ответчиком был заключен договор имущественного страхования по риску КАСКО, объектом страхования являлся автомобиль марки Марка-1 государственный регистрационный знак №***, что подтверждается полисом страхования №***.

Указал, что ДД.ММ.ГГГГ, в период времени с 08 часов 00 минут до 19 часов 30 минут по адресу: , при неустановленных обстоятельствах, неизвестными лицами Застрахованный автомобиль был похищен, что подтверждается Постановлением о приостановлении предварительного следствия от ДД.ММ.ГГГГ.

ДД.ММ.ГГГГ, истец обратился к ответчику с заявлением о выплате страхового возмещения и представив: ключи от транспортного средства, пульт управления сигнализацией, свидетельство о регистрации ТС, страховой полис, «Справки из ОВД».

ДД.ММ.ГГГГ, истцом, от ЗАО «Райффайзенбанк» (лицо, предоставившее истцу кредит на приобретение застрахованного ТС), для передачи ответчику, был получен Паспорт ТС серии №***, который впоследствии был утерян.

ДД.ММ.ГГГГ, ответчиком, в связи с не предоставлением истцом указанного Паспорта ТС, последнему, в выплате страхового возмещения было отказано, что, по мнению истца, не соответствует ни положениям Гражданского кодекса Российской Федерации (ст.ст. 15, 309, 310, 395, 422, 929, 961, 963, 964), ни ст. 76 Правил страхования ОСАО «Ингосстрах» от ДД.ММ.ГГГГ.

Истец, ссылаясь на статьи 15, 929 Гражданского кодекса Российской Федерации, просил суд взыскать с ответчика в свою пользу: страховую сумму, в размере рублей; проценты за пользование чужими денежными средствами, в размере рублей; расходы по оплате услуг представителя в размере 30 000 рублей; расходы на оплату услуг нотариуса по составлению доверенности, в размере рублей; расходы по оплате государственной пошлины в размере рублей.

Представитель истца Дружинин С.Г., действующий на основании доверенности с полным объемом процессуальных прав в суд явился, предоставил, приобщенную к материалам дела, Справку о погашении кредита просил иск удовлетворить в полном объеме.

Представитель ответчика действующий на основании доверенности с полным объемом процессуальных прав в суд явился, просил в удовлетворении иска отказать по доводам, изложенным в отзыве на иск /л.д. 49-50/, согласно которому, полагал, что истец в соответствии с п.1 ст. 929, п.1 ст. 430 ГК РФ, правом требования по указанному Договору Страхования не обладает. Также, указал, что истец, при заключении договора получил Правила страхования. Истцом в нарушении статьи 59 Правил страхования истцом не был представлен Паспорт застрахованного ТС. Согласно п.5 ст.48 Правил страхования, «в период действия договора страхования, страхователь (выгодоприобретатель), обязан письменно уведомлять страховщика об обстоятельствах, влекущих изменение степени риска: . утрата ключей или регистрационных документов на ТС». Ссылаясь на статьи 81-82 правил страхования считал, что отказ ответчика является правомерным. Истцом при расчете суммы страхового возмещения в нарушении статей 62-63 правил страхования не учтен износ ТС, который на ДД.ММ.ГГГГ составил 2,46 %, что составляет рублей от суммы страхового возмещения. Указал, согласно ст. 333 ГК РФ, «если подлежащая выплате неустойка явно не соразмерна последствиям нарушения обстоятельства суд вправе уменьшить неустойку».

Третье лицо, ЗАО «Райффайзенбанк» в судебное заседание не явилось, судом извещалось, о причинах неявки не уведомило.

Суд, с учётом мнения сторон, счёл возможным рассмотреть дело по существу при существующей явке.

Суд, выслушав стороны, исследовав письменные материала дела, находит требования истца обоснованными и подлежащими удовлетворению частично по следующим основаниям.

В судебном заседании установлено, что ДД.ММ.ГГГГ между истцом и ответчиком был заключен договор имущественного страхования по риску КАСКО, объектом страхования являлся автомобиль марки Марка-1 государственный регистрационный знак №***, что подтверждается полисом страхования №*** (л.д.13), что сторонами не оспаривалось.

Согласно Справке ОВД по району Дорогомилово (л.д. 14), Постановления о приостановлении предварительного следствия (л.д.16), ДД.ММ.ГГГГ, в период времени с 08 часов 00 минут до 19 часов 30 минут по адресу: , неустановленным лицом, застрахованное ТС было похищено и до настоящего момента не обнаружено. Предварительное следствие по данному происшествию приостановлено, в связи с не установлением лица, подлежащего привлечению в качестве обвиняемого,

ДД.ММ.ГГГГ, ЗАО «Райффайзенбанк» (лицо, предоставившее истцу кредит на приобретение застрахованного ТС), в адрес ответчика, было направленно Сообщение с просьбой о перечислении суммы страхового возмещения (согласно Договору страхования), получателю Ткаченко В.П. (истец) и о прекращении, на этом, договора страхования (л.д.20).

ДД.ММ.ГГГГ, истцом в адрес ответчика, было направленно заявление о хищении ТС (л.д.17), а также предоставлены: ключи от ТС, пульт управления сигнализацией, свидетельство о регистрации ТС, страховой полис, указанные выше материалы ОВД по району Дорогомилово, что ответчиком не оспаривалось.

ДД.ММ.ГГГГ, ответчиком, со ссылкой на п.3 ст.59, п.1 и п.3 ст. 81, п.2 и п.5 ст. 82 Правил страхования, п.3 ст.3 Закона «Об организации страхового дела в РФ, Истцу, в связи с не предоставлением Паспорта ТС, в выплате страхового возмещения было отказано (л.д.22).

Согласно, Справке от ДД.ММ.ГГГГ №***, ЗАО «Райффайзенбанк» подтвердило погашение истцом, полученного у Банка, кредита, а также, отказалось, в пользу истца, от прав выгодоприобретателя по указанному Договору страховании (л.д.76).

Обсуждая доводы сторон, суд исходит из следующего: В соответствии с п.1 ст.929 ГК РФ, по договору имущественного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (страхователю) или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя (выплатить страховое возмещение) в пределах определенной договором суммы (страховой суммы). В соответствии со статьей 961 ГК РФ неисполнение обязанности, предусмотренной пунктом 1 статьи 961 ГК РФ, дает страховщику право отказать в выплате страхового возмещения, если не будет доказано, что страховщик своевременно узнал о наступлении страхового случая либо что отсутствие у страховщика сведений об этом не могло сказаться на его обязанности выплатить страховое возмещение.

В соответствии со статьей 963 ГК РФ, страховщик освобождается от выплаты страхового возмещения или страховой суммы, если страховой случай наступил вследствие умысла страхователя, выгодоприобретателя или застрахованного лица, за исключением случаев, предусмотренных пунктами 2 и 3 статьи 963 ГК РФ.

Законом могут быть предусмотрены случаи освобождения страховщика от выплаты страхового возмещения по договорам имущественного страхования при наступлении страхового случая вследствие грубой неосторожности страхователя или выгодоприобретателя.

В соответствии со статьей 964 ГК РФ, если законом или договором страхования не предусмотрено иное, страховщик освобождается от выплаты страхового возмещения и страховой суммы, когда страховой случай наступил вследствие: воздействия ядерного взрыва, радиации или радиоактивного заражения; военных действий, а также маневров или иных военных мероприятий; гражданской войны, народных волнений всякого рода или забастовок. Если договором имущественного страхования не предусмотрено иное, страховщик освобождается от выплаты страхового возмещения за убытки, возникшие вследствие изъятия, конфискации, реквизиции, ареста или уничтожения застрахованного имущества по распоряжению государственных органов.

Таким образом, суд приходит к выводу, что установление в договоре страхования условия освобождения страховщика от выплаты страхового возмещения, противоречащих статье 963 ГК РФ являются ничтожными.

Положения договора и правил страхования освобождающие Страховщика от выплаты страхового возмещения при наступлении страхового случая, вследствие неосторожности Страхователя, могут применяться, следовательно, только в ситуациях, предусмотренных законом. Поскольку закон не содержит норм, дающих Страховщику подобное право, следует признать, что даже при наступлении страхового случая по неосторожности Страхователя, страховое возмещение подлежит выплате, а требование страхователя о такой выплате — удовлетворению.

Также, ответчиком не предоставлено доказательств, того, что отсутствие, у последнего, сведений об утрате Паспорта застрахованного ТС могло сказаться на его обязанности выплатить страховое возмещение.

В соответствии со статьей 63 правил страхования если иное не предусмотрено договором страхования, выплата страхового возмещения на условиях «полной гибели» или хищения осуществляется с учетом амортизационного износа ТС, рассчитываемого в зависимости от срока эксплуатации ТС в соответствии со следующими нормами годовой амортизации в процентах от страховой суммы ТС: для первого года эксплуатации — 20 %, для ТС второго и каждого последующего года — 10 %.. амортизационный износ исчисляется пропорционально за каждый день действия договора страхования.

Договор страхования был заключен ДД.ММ.ГГГГ, автомобиль угнан ДД.ММ.ГГГГ, страховая сумма по Договору — рублей, таким образом износ составил 2,46 %. Ответчиком произведен расчет амортизационного износа ТС, в денежном эквиваленте , суд проверил данный расчет и считает его верным, в связи с чем, подлежащая выплате сумма страхового возмещения составляет .

В силу диспозиции статьи 395 ГК РФ усматривается, что за пользование чужими денежными вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты.

Истцом произведен расчет процентов за пользование чужими денежными средствами (л.д.7), данный расчет судом проверен, суд находит его неверным, поскольку он составлен из расчета суммы рублей, вместе с тем, проценты за пользование чужими денежными средствами за период с ДД.ММ.ГГГГ по ДД.ММ.ГГГГ составлюет рублей 01 копеек. Данная сумма процентов подлежат взысканию с ответчика в пользу истца.

Стоимость юридических услуг в размере 30 000 рублей (л.д.38-40), в силу ст. 100 ГПК РФ с учетом сложности дела и количества проведенных судебных заседания суд считает возможным взыскать в размере 18 000 рублей.

Далее — истец просил взыскать с ответчика расходы на оплату услуг нотариуса по оформлению доверенности на представителя, в размере рублей.

Данные расходы подлежат возмещению, поскольку подтверждены надлежащими документами (л.д.42), таким образом, суд считает необходимым взыскать их с ответчика.

В силу ст. 88, 91, 98 ГПК РФ с ОСАО «Ингосстрах» в пользу истца, пропорционально удовлетворенным исковым требованиям, подлежит взысканию, уплаченная истцом (л.д.2) госпошлина в размере рублей 30 копеек.

Руководствуясь ст.ст. 194-197 ГПК РФ, суд,

Исковые требования удовлетворить частично.

Взыскать с ОСАО «Ингосстрах» в пользу : страховое возмещение в размере рублей 00 копеек; проценты за пользование чужими денежными средствами в размере рублей 44 копеек; расходы по оплате услуг представителя, в размере 18 000 рублей 00 копеек; расходы на оплату услуг нотариуса по оформлению доверенности на представителя, в размере рублей; судебные расходы по оплате государственной пошлины в размере рублей 30 копеек, а всего рублей 74 копейки.

В удовлетворении остальной части исковых требований отказать.

Решение может быть обжаловано в Мосгорсуд в течение 10 дней.

Судья: Мусимович М.В.

В случае возникновения каких-либо вопросов или необходимости профессиональной помощи в страховых спорах, спорах о возмещении причиненного вреда или иных, Вы всегда можете позвонить нам или написать свой вопрос на наш электронный адрес.

jur-help.com

Страховая Ингосстрах не платит по каско осаго? Подадим иск в суд на Ингосстрах

Как и все крупные страховщики, компания ОСАО ИНГОССТРАХ не очень то жалует своих клиентов щедрыми выплатами по ОСАГО или КАСКО.

Особенно смешно и символично выглядит их слоган на логотипе «Ингосстрах платит. всегда» так и хочется его переписать «Ингосстрах платит НЕ всегда.» или «Ингосстрах платит никогда.»

К сожалению, таковы реалии страхового бизнеса в России, а похоже, что не только в России, но и в некоторых странах Европы.

Часто СК Ингосстрах не платит, то есть полностью отказывает в выплате страхового возмещения своему страхователю по надуманным основаниям или по основаниям, которые сама и создает.

Например. У Вас произошел страховой случай. Вы в надежде, что сейчас Вам выплатят деньги приходите в расслабленном состоянии в Страховую Компанию Ингосстрах и передаете им документы необходимые для осуществления страховой выплаты, не подозревая подвоха.

Однако, страховая Ингосстрах, как многие страховщики, которые не собираются платить по КАСКО или ОСАГО своим клиентам не выдает страхователю никаких документов подтверждающих подачу заявления на страховую выплату.

И выходит следующая ситуация, страхователь ждет месяц, другой получения страховой выплаты, но ничего не происходит. А при обращении в суд становится ясно, что с точки зрения доказательств страхователь вообще не подавал никаких заявлений о выплате страховой суммы и всю процедуру необходимо проделывать заново.

В таком случае для защиты своих прав и законных интересов необходимо обратиться в ОЗПП СПб «Потребительский Альянс» позвонив по телефону 8 (812) 992-39-98 .

Юристы общества составят грамотное исковое заявление в суд и взыщут деньги со страховой Ингосстрах.

Так же по решению суда со страховой подлежит взысканию компенсация причиненного морального вреда, штраф, предусмотренный ФЗ РФ «О защите прав потребителей», расходы на оплату услуг юристов, возмещение расходов на проведение оценки.

potreballiance.ru

Суды с ингосстрах

Хочу поделиться с вами историей моих разборок с Ингосстрахом. История в целом достаточно банальная но вдруг кому то будет интересно. Произошло со мной это в мае 2016 и закончилась история только в ноябре 2016. Итак, солнечным майским утром я ехал на работу, на своем авт по садовому кольцу в Москве (кто не знает, это дорога с минимум 3 полосами в обе стороны) ехал никого не трогал в среднем ряду и тут с правого ряда начала выезжать газель маршрутка прямо в меня я естественно по тормозам и через пару секунд почувствовал удар сзади. Вышел посмотрел, серьезных повреждений не было.

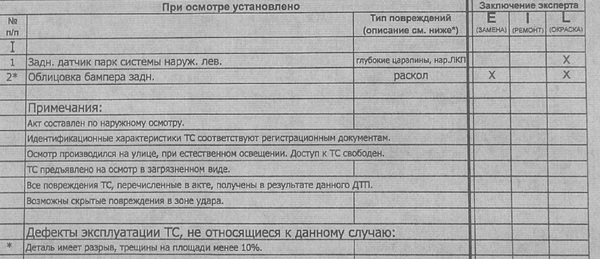

Треснул бампер и задело один датчик парковки. Честно сказать я даже сильно не расстроился. Успокоил виновницу ДТП т.к. она практически плакала и испытывала сильное чувство вины. Ну дальше все как обычно, ДПС, протокол и расставание со всеми участниками. В этот же день поехал в ингосстрах для оценки ущерба, ну тут тоже все как обычно, фото, кучу сканов документов. В заключении осмотра значилось: замена и окрас заднего бампера и окрас датчика парковки. Меня такое заключение устроило.

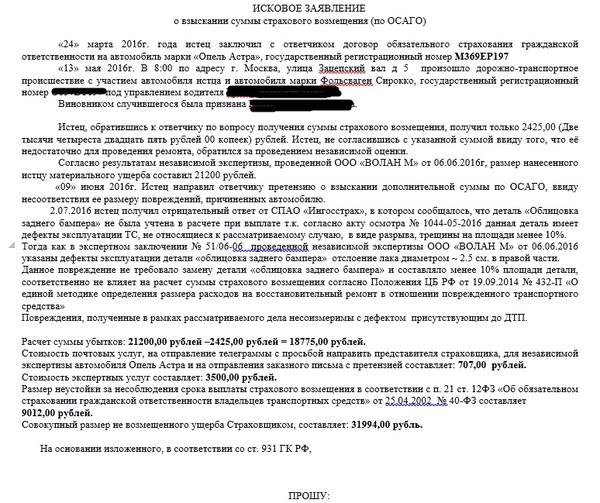

Ну и я стал ждать выплаты. И через дней 10 мне на карту пришло 2425 рублей.

данная сумма меня до смеха удивила.. две тысячи четыреста двадцать пять рублей. Позвонил туда, и мне сказали, что заплатили только за датчик парковки, а за бампер мне платить не будут потому, что на нем были повреждения до дтп:

и это повреждение зафиксировано в акте осмотра. «Деталь имеет разрыв трещину менее 10% от всей поверхности детали» НУ я сразу понял что скандалить по телефону смысла нет.. Буду действовать по закону. Поехал в независимую экспертизу. Оценили повреждения в 21 200р.

Эта сумма меня удовлетворила больше чем 2000 :))

Дальше написал досудебную претензию и отправил ее по почте заказным письмом в ингосстрах. Ответа на нее не последовало.. На дворе уже был конец июня. Ну раз решать миром они не захотели, я пошел к мировому судье. Нашел заранее пример искового заявления, сам его заполнил, снял копии всех документов и отнес все судебному секретарю.

Назначили дату судебного заседания. В назначенный день пришел в суд. От ингосстраха никто не пришел. заседание длилось минут 15 и еще 15 минут выносилось решение. Итог все мои требования удовлетворили кроме возмещения почтовых пересылок + суд наложил на них штраф. В итоге суд обязал выплатить мне более 40 000р.

Какой хотелось бы подвести итог, впервые столкнувшись с таким хамством страховой не бойтесь и действуйте до конца. Я не обращался к юристам все сделал сам. Как видите это не сложно. Примеров и подробных инструкций в инете много.

Как я понимаю страховые всем платят мало и ждут того, что многие не пойдут в суд и в итоге они будут в плюсе. Давайте не дадим наживаться на нас страховым компаниям, действуйте решительно и до конца.

ЗЫ. В апреле 2017 года пришел продлевать полис осаго, и мне сказали что полис мне не выдадут и надо ехать на осмотр машины, что бы сотрудник ИНГОСа сфотал ее и только потом мне продлят полис. Были посланы куда подальше, купил полис у другой компании.

pikabu.ru

Пресса о страховании, страховых компаниях и страховом рынке

Деньги, 20 июля 2008 г.

Деньги, 20 июля 2008 г.

![]()

Медицину профинансируют страховщики

![]()

После совещания по развитию здравоохранения, которое президент России Дмитрий Медведев провел 14 июля в Клину, вице-премьер Александр Жуков объявил «о переходе на одноканальное финансирование медицинских учреждений — через фонды обязательного медицинского страхования». По словам вице-премьера, переход на такую систему финансирования будет осуществляться постепенно, до 2010-2011 годов. Также должны [. ]

![]()

![]()

Финмаркет, 26 октября 2011 г.

Суд обязал «Ингосстрах» предоставить миноритариям сведения о сделках, страховщик обжалует это решение

Девятый апелляционный Арбитражный суд Москвы удовлетворил иск структур, подконтрольных PPF Investments, к ОСАО «Ингосстрах» и обязал страховщика предоставить его миноритарным акционерам, владеющим 38,5% акций, договоры с заинтересованностью, говорится в пресс-релизе PPF Investments.

Договоры были заключены обществом в период со второго квартала 2009 года по 4 марта 2011 года со структурами, подконтрольными основному акционеру «Ингосстраха» — компании «Базовый элемент», в том числе с ОАО «Главмосстрой», ОАО «ГАЗ», банком «Союз». Решение суда второй инстанции уже вступило в законную силу, но у «Ингосстраха» есть 2 месяца для подачи кассационной жалобы в Федеральный арбитражный суд Московского округа.

Как сообщили «Интерфаксу» в страховой компании, «Ингосстрах» намерен воспользоваться этим правом. Как заявил агентству гендиректор компании Александр Григорьев, «Ингосстрах» намерен опротестовать решение суда в законном порядке». По его словам, «компания устала преодолевать барьеры, неутомимо воздвигаемые миноритарными акционерами не пути развития компании». «Казалось бы, компания развивается успешно, прибыль обеспечивается, акционерам можно только порадоваться. Зачем миноритарным акционерам вкладывать столько энергии и финансовых средств, загружать бессмысленной работой российские суды — остается только недоумевать», — сказал глава «Ингосстраха», добавив, что «Ингосстрах» выиграл это дело в первой инстанции суда и проиграл на следующей, борьба не завершена.

Представители PPF Investments отмечают в сообщении, что результатами разбирательства остались довольны. «Мы определенно удовлетворены решением суда, так как уже на протяжении нескольких лет структуры PPFI безосновательно лишены менеджментом страховщика законного права быть ознакомленными с содержанием крупных договоров, заключенных принадлежащей нам компанией», — приводятся в сообщении слова представителя PPFI по связям со СМИ Яна Пискачека.

Конфликт между миноритариями и мажоритарным акционером страховщика уходит корнями в 2008 год, когда PPF Investment стала владельцем 38,5% акций «Ингосстраха». Миноритарии ссылаются на закрытость от них бизнес-процессов. В то же время глава «Ингосстраха» ранее сетовал на то, что миноритарии не привели в компанию ни одного клиента, при этом за время их присутствия в органах управления был отмечен переток клиентов по страхованию жизни в аффилированную с ними СК «Дженерали ППФ страхование жизни». Кроме того, он уточнял, что требуемые законом об акционерных обществах данные передаются миноритариям.

Вся пресса за 26 октября 2011 г.

Смотрите другие материалы по этой тематике: Компании и капиталы, Управление, Суды и расследования

www.insur-info.ru