Расчет налога на имущество

Актуально на: 10 июля 2017 г.

Порядок расчета налога на имущество организаций зависит от того, что конкретно является налогооблагаемой базой для расчета налога на имущество. Ведь по общему правилу налог на имущество рассчитывается исходя из среднегодовой стоимости имущества (п. 1 ст. 375 НК РФ). Однако некоторое имущество облагается исходя из его кадастровой стоимости (п. 2 ст. 375, ст. 378.2 НК РФ).

В данном материале мы расскажем о расчете налога на имущество по среднегодовой стоимости, а расчету налога на имущество по кадастровой стоимости мы посвятили отдельную статью.

Отметим, что кадастровое имущество не учитывается при расчете налога исходя из среднегодовой стоимости.

Налог на имущество: формула расчета по среднегодовой стоимости

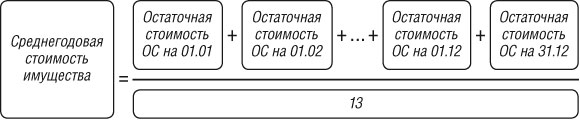

Перед тем как делать непосредственный расчет налога на имущество организаций, необходимо определить среднегодовую стоимость имущества (п. 4 ст. 376 НК РФ):

Сам налог рассчитывается так:

С предельными размерами ставок можно ознакомиться в отдельной статье.

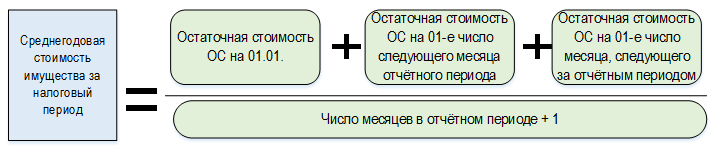

Учтите, что по общему правилу организации должны уплачивать авансовые платежи по налогу на имущество по итогам отчетных периодов (п. 4 ст. 376, п. 3 ст. 379, п. 4,6 ст. 382 НК РФ). Для расчета суммы авансового платежа потребуется определить среднюю стоимость имущества (п. 4 ст. 376 НК РФ):

То есть, например, при расчете средней стоимости за полугодие, в знаменателе будет стоять 7 (6 + 1).

Формула расчета непосредственно авансового платежа такая:

Сумма налога к доплате по итогам года определяется по формуле (п. 2 ст. 382 НК РФ):

Пример расчета налога на имущество

Приведем пример расчета налога на имущество организаций исходя из среднегодовой стоимости.

Условие примера

Решение

Шаг 1. Рассчитаем среднегодовую стоимость имущества

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000 + 2100000 + 1950000 + 1800000 + 1650000 + 1500000 + 1350000)/13 = 2086538,46 руб.

Шаг 2. Рассчитаем годовую сумму налога

Для нашего примера возьмем максимальную ставка налога на имущество – 2,2%.

2086538,46 руб. х 2,2% = 45903,85 руб.

Так как налоги уплачиваются в полных рублях (п. 6 ст. 52 НК РФ), плательщик с учетом округления должен перечислить в бюджет 45904 руб. налога на имущество организаций.

Шаг 3. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за I квартал

(2500000 + 2225000 + 2150000 + 2700000)/4 = 2393750 руб.

Шаг 4. Рассчитаем авансовый платеж за I квартал

2393750/4 х 2,2% = 13166 руб.

Шаг 5. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за полугодие

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000)/7 = 2396428,57 руб.

Шаг 6. Рассчитаем авансовый платеж за полугодие

2396428,57/4 х 2,2% = 13180 руб.

Шаг 7. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за 9-ть месяцев

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000 + 2100000 + 1950000 + 1800000)/10 = 2262500 руб.

Шаг 8. Рассчитаем авансовый платеж за 9-ть месяцев

2262500/4 х 2,2% = 12444 руб.

Шаг 9. Рассчитаем сумму налога, подлежащую доплате в бюджет по итогам года

45904 – (13166 + 13180 + 12444) = 7114 руб.

glavkniga.ru

Калькулятор налога на имущество организаций

Как рассчитать налог на имущество организаций

Форма расчета по авансовым платежам изменилась. Начиная с отчетности за первое полугодие 2017, расчет налога на имущество организаций предоставляется по форме, утвержденной в Приложении № 4 к приказу ФНС России от 31.03.2017 № ММВ-7-21/ [email protected] .

Разберемся, как исчисляется налог на имущество и на что стоит обратить внимание при расчете.

Налоговый и отчетный период

Налоговым периодом признается календарный год (п. 1 ст. 379 НК РФ).

Отчетные периоды календарного года зависят от налоговой базы (п. 2 ст. 379 НК РФ):

Налог рассчитывается исходя из среднегодовой стоимости

I квартал, полугодие, 9 месяцев

Налог рассчитывается исходя из кадастровой стоимости

I квартал, II квартал, III квартал

В установленные отчетные периоды в налоговые органы предоставляются расчеты по авансовым платежам не позднее 30 календарных дней с даты окончания соответствующего отчетного периода (п. 2 ст. 386 НК РФ).

Определение налоговой базы

При определении налоговой базы не все имущество включается в налоговую базу. То, которое не участвует при определении налоговой базы, разделим на две группы: освобождаемое и льготируемое.

Освобождение от налогообложения

Перечень имущества, которое не признается объектом налогообложения, дан в п. 4 ст. 374 НК РФ. Например, земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы) и другие.

Одновременно с этим из налоговой базы исключаются объекты основных средств, относящиеся к I или II амортизационной группе, т. е. со сроком полезного использования от 1 года до 3 лет включительно (пп. 8 п. 4 ст. 374 НК РФ).

В составе льгот учитывается имущество, перечисленное в статье 381 НК РФ. Подробно остановимся на льготе, применяемой в отношении движимых объектов, принятых на учет с 01.01.2013 в качестве основных средств (п. 25 ст. 381 НК РФ).

Внимание! Если организация применяет указанную льготу, то необходимо следить за региональным законодательством . С 1 января 2018 субъекты РФ наделены правом устанавливать на своей территории льготы. В случае если регион не воспользовался этим правом, то с 01 января 2018 года льготы, предусмотренные пунктами 24 и 25 статьи 381 НК РФ, на его территории больше не действуют.

Подготовка к составлению расчета

Распределим все имущество, учетное на счетах 01 и 03, на 5 групп:

Недвижимость, по которой определена кадастровая стоимость

На официальном сайте Росреестра https://rosreestr.ru размещена кадастровая стоимость объектов

Недвижимость, по которой нет кадастровой оценки

Недвижимое имущество, учитываемое на балансе, по которому отсутствует кадастровая стоимость

Объекты, освобожденные от налогообложения

Перечень дан в п. 4 ст. 374 НК РФ

Перечень дан в ст. 381 НК РФ

Имущество, не попавшее ни в одну из вышеперечисленных групп

После того как мы определились с объектами основных средств, перейдем к заполнению расчета по налогу на имущество.

Расчет налога на имущество юридических лиц

Общие требования к заполнению

Приведем некоторые особенности заполнения авансовых расчетов:

- При отсутствии показателей в полях проставляется прочерк. Прочерк проводится по всей длине поля.

- Стоимостные показатели указываются в полных рублях.

- На всех листах указывается КПП и ИНН организации.

- исключена обязанность заверять декларацию печатью юридического лица;

- исключен код вида экономической деятельности по классификатору ОКВЭД.

- Код ОКТМО — справочник ОК 033-2013 (утв. приказом Федерального агентства по техническому регулированию и метрологии от 14.06.2013 N 159-ст);

- КБК — указания о порядке применения бюджетной классификации РФ (утв. приказом Минфина России от 01.07.2013 N 65н).

- земельные участки;

- имущество, используемое для нужд обороны и охраны правопорядка;

- ядерные установки, применяемые для научных целей;

- объекты культурного наследия;

- космические объекты;

- отдельные категории судов;

- ОС, относящиеся к 1 и 2 амортизационным группам.

Письмом ФНС России от 14.04.2017 № БС-4-21/ [email protected] даны дополнительные разъяснения:

Рассмотрим порядок заполнения разделов расчета (КНД 1152028).

Порядок заполнения раздела 1

Раздел 1 заполняется последним — итоговый лист. В нем отражается сумма авансового платежа по налогу, подлежащая уплате в бюджет по месту предоставления. Заполняется в разрезе соответствующих кодов по ОКТМО и КБК . Коды должны соответствовать следующим справочникам:

Сумма авансового платежа указывается в строке 030 расчета и определяется путем суммирования нижеперечисленных строк по всем разделам:

Строка 030 = (Раздел 2: 180 – 200) + (Раздел 3: 090 – 110)

Порядок заполнения раздела 2

В данном разделе отражается налоговая база исходя из остаточной стоимости активов.

Для того чтобы произвести расчет имущественного налога, и для исчисления среднегодовой стоимости за период включается остаточная стоимость, учтенная на балансе по состоянию на 1-е число каждого месяца, начиная с 1 января, и на конец отчетного периода.

Формула расчета налога на имущество такова.

Для определения числа месяцев в отчетном периоде учитывается количество месяцев в периоде + 1. Например, при составлении расчета за первое полугодие число месяцев составит 7 = (6 + 1).

Остаточная стоимость основных средств по состоянию на 1-е число каждого месяца отражается в таблице расчета (строки 020–110). В столбце 3 отражается остаточная стоимость основных средств, которая признается объектом налогообложения.

Для правильного заполнения необходимо вернуться к 5 группам, перечисленным в таблице выше. В табличной части расчета указываются объекты, которые отнесены ко II, IV и V группам.

Важно! В разделе 2 не отражаются недвижимость и имущество, освобожденное от налогообложения.

Порядок заполнения раздела 2.1

Раздел 2.1 заполняется по объектам недвижимого имущества, по которым кадастровая стоимость не определена. С учетом наших групп, это те, что были учтены во II группе. Налоговой базой признается среднегодовая стоимость.

Внимание! В разделе 2.1 не указываются выбывшие до окончания отчетного периода объекты недвижимости. Например, при заполнении расчета за первое полугодие раздел 2.1 не заполняется в отношении недвижимости, выбывшей до 01 июля.

Значение по строке 050 соответствует остаточной стоимости объекта недвижимости по состоянию на 1-е число месяца, следующего за месяцем завершения предшествующего отчетного периода. Например, при заполнении расчета за полугодие указывается остаточная стоимость по состоянию на 01 июля.

Порядок заполнения раздела 3

На каждый объект недвижимости, по которым определена кадастровая стоимость, заполняется отдельный лист раздела 3. С учетом наших групп, это объекты, которые учтены в I группе.

В строке с кодом 020 указывается кадастровая стоимость актива по состоянию на 1 января.

Налог на имущество: онлайн калькулятор

Рассчитать налог на имущество онлайн поможет калькулятор налога на имущество.

Кратко расскажем, как им пользоваться, и приведем пример расчета налога на имущество.

Шаг 1. В первом окне можно ввести значение ставки налога, принятой в вашем регионе, если оно отличается от стандартного, или оставить уже введенное значение 2,2%.

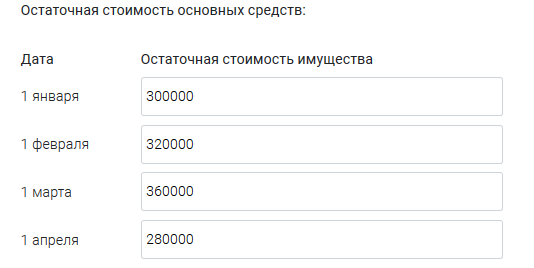

Шаг 2. Далее необходимо в каждом месяце заполнить цифры остаточной стоимости.

Шаг 3. Нажать кнопку «Рассчитать».

В результате вы сможете узнать среднегодовую стоимость имущества, общую сумму налога, сумму авансовых платежей и сумму налога к доплате.

ppt.ru

Пример расчета налога на имущество организаций

primer_rascheta_naloga_na_imushchestvo.jpg

Похожие публикации

Налог на имущество организаций – один из основных прямых налогов, уплачиваемых на территории РФ. Его платят практически все юридические лица, за исключением отдельных льготных категорий. Рассмотрим, как следует производить расчет налога на имущество с учетом всех требований законодательства.

Объект налогообложения, налоговая база и ставки

Расчет налога на имущество организаций производится, исходя из стоимости основных средств. Однако не все объекты ОС облагаются данным налогом. Перечень необлагаемых ОС приведен в статье 374 НК РФ:

Определение налоговой базы осуществляется двумя способами:

- По кадастровой стоимости имущества, определяемой на 01 января налогового периода для следующих объектов:

- нежилые помещения, используемые для офисов, торговли, общественного питания (в т.ч. специализированные офисные и торговые центры);

- недвижимое имущество иностранных организаций;

- жилые дома (помещения), не учтенные как ОС.

- По среднегодовой стоимости – для всех остальных видов имущества, облагаемых налогом.

Право определения налоговых ставок предоставлено субъектам РФ. НК РФ только устанавливает их максимальный размер – 2,0% для «кадастровых» объектов и 2,2% — для всего остального облагаемого имущества. Кроме того, существуют еще льготные ставки для следующих объектов:

- магистральных трубопроводов и линий электропередачи – 1,9%;

- железнодорожных путей общего сообщения -1,3%;

- магистральных газопроводов, объектов добычи, производства и хранения гелия – 0%.

Таким образом, расчет налога на имущество организаций в 2018 г. зависит от категории объектов. Рассмотрим подробнее каждый из вариантов расчета.

Расчет налога на имущество юридических лиц по средней стоимости

Для расчета средней стоимости необходимо определить остаточную стоимость всех облагаемых объектов на начало каждого месяца периода (года) и последнее число периода. Далее все показатели остаточной стоимости суммируются и делятся на 13.

Остаточная стоимость определяется, как разница между сальдо по счетам 01 и 02 на соответствующую дату. При расчете необходимо исключить те объекты ОС, которые не облагаются налогом (например, земельные участки) или облагаются по кадастровой стоимости (по ним расчет производится отдельно).

Формула расчета налога на имущество организации в данном случае будет выглядеть следующим образом

Где СТ – налоговая ставка, СОС – средняя остаточная стоимость облагаемых объектов за год, определяемая как:

СОС = (ОС1 + ОС2+. + ОС13)/13

Рассмотрим пример расчета налога на имущество организаций:

Остаточная стоимость всех объектов ОС, руб.

В том числе, остаточная стоимость облагаемых объектов, руб.

ИТОГО

5 330 000

4 680 000

Для получения среднегодовой остаточной стоимости сумму в правой колонке нужно разделить на 13

СОС = 4 680 000 / 13 = 360 000 руб.

При использовании ставки 2,2% налог на имущество за год составит

НИ = 360 000 х 2,2% = 7920 руб.

Порядок расчета налога на имущество организаций по кадастровой стоимости

В данном случае налоговая база определяется проще. Она равняется кадастровой стоимости всех облагаемых объектов на начало периода.

Если объект приобретен или продан в течение периода, то нужно учесть коэффициент владения. Он равен отношению количества полных месяцев владения имуществом в течение периода к общему количеству месяцев в периоде. Месяц считается полным, если предприятие владело имуществом более 15 дней.

Таким образом, «кадастровый» расчет налога на имущество в 2018 г. производится по формуле

НИ = КС х СТ х Кв, где

СТ – налоговая ставка, КС – кадастровая стоимость объектов на начало года, Кв — коэффициент владения (в случае необходимости)

Рассмотрим расчет налога на имущество организаций 2018 по кадастровой стоимости.

Предположим, что организация владеет торговым центром и его кадастровая стоимость на 01.01.18 составила 50 млн руб.

Тогда по итогам 2018 г. компания должна будет заплатить налог в сумме:

НИ = 50 млн руб. х 2% = 1 млн руб.

Расчет авансов по налогу на имущество – 2018

Налоговым периодом по налогу на имущество является год. Однако платить его необходимо ежеквартально, если иное не установлено региональным законодательством. Поэтому, кроме расчета за год, предприятие должно еще исчислять авансовый платеж по итогам квартала, полугодия и 9 месяцев.

Авансовый платеж за каждый квартал определяется по формуле:

где СТ – налоговая ставка, ОБ – облагаемая база; она может соответствовать средней остаточной стоимости или кадастровой стоимости в зависимости от категории облагаемых объектов.

Расчет авансовых платежей по налогу на имущество подробно рассмотрен здесь

Отчетность по налогу на имущество

Предприятия обязаны предоставлять авансовый расчет по налогу на имущество (ежеквартально) и налоговую декларацию (по истечении года).

Для расчета налога на имущество срок сдачи установлен 30 числа месяца, следующего за расчетным периодом. В частности – расчет налога на имущество за 1 квартал 2018 г. нужно сдать до 03 мая 2018 г. (с учетом переноса срока из-за праздников). Для годовой декларации срок сдачи – не позднее 30 марта следующего года.

Многих налогоплательщиков интересует – нужно ли сдавать нулевой расчет по налогу на имущество, если у них отсутствует обязанность уплачивать данный налог? Ответ на этот вопрос зависит от того, по какой причине предприятие не платит налог. Возможны следующие варианты:

- У компании отсутствуют объекты налогообложения. В этом случае предприятие не соответствует условиям п. 1 ст. 373 НК РФ и, следовательно, не является налогоплательщиком и не обязано сдавать отчетность (письмо Минфина от 23.09.11 № 03-05-05-01/74).

- Организация имеет в собственности облагаемые объекты, но пользуется льготой, предусмотренной ст. 381 НК РФ. В данной статье перечислены категории юридических лиц, освобождаемых от уплаты налога (например – участники проекта «Сколково»). В этом случае нулевой расчет по налогу на имущество 2018 г. и нулевую декларацию сдавать придется. Дело в том, что предприятие в данном случае считается плательщиком налога, а применение льготы не освобождает его от остальных обязанностей налогоплательщика, в том числе и от сдачи отчетности.

- Все облагаемые объекты, которыми владеет организация, полностью амортизированы, т.е. имеют нулевую остаточную стоимость. Ситуация здесь аналогична предыдущему пункту. Компания имеет в собственности облагаемые объекты, а значит – должна сдавать отчетность. Для того, чтобы освободиться от обязанностей плательщика, организация должна не только полностью самортизировать объекты основных средств, но и списать их с баланса.

Расчет налога на имущество в первую очередь зависит от порядка определения облагаемой базы – по кадастровой или средней стоимости. Авансовые платежи по налогу рассчитываются и уплачиваются ежеквартально, с пересчетом по итогам года. Также ежеквартально следует сдавать и отчетность по налогу. Нулевую отчетность необходимо сдавать, если организация владеет объектами, подлежащими налогообложению, даже при отсутствии сумм налога к уплате.

Как правильно рассчитать налог на имущество?

ООО «Аудиторская фирма «БИЗНЕС-СТУДИО»

В связи с внесением изменений в Налоговый кодекс в отношении расчета налога на имущество в части исключения из налогооблагаемой базы движимого имущества, у налогоплательщиков возникают трудности в расчете налога на имущество за 2013 год.

Для правильного расчета налога на имущество следует вести раздельный учет недвижимого, а также движимого имущества, приобретенного в прошлом году и ранее, и движимого имущества, принятого на учет с 1 января 2013 года. Движимое имущество, приобретаемое в 2013 году не облагается налогом в соответствии с законом №202-ФЗ от 29.11.2012г. «О внесении изменений в часть вторую Налогового кодекса Российской Федерации». А имущество, принятое на учет до 2013 года, подлежит налогообложению и учитывается для целей налога на имущество как прежде.

Так, приобретаемые по договору купли-продажи и учтенные до 2013 года автомобили, будут учитываться для целей налога на прибыль как и прежде. Такие транспортные средства будут облагаться налогом.

Также из расчета следует исключить объекты, не принятые на баланс. К таким объектам могут относиться объекты незавершенного строительства, которые не признаются основными средствами, и следовательно, не облагаются налогом на имущество организаций (письмо Минфина от 25 февраля 2013 № 03-05-05-01/5317).

Для того, чтобы правильно рассчитать налог, следует правильно организовать ведение бухучета.

Для этого лучше всего создать на счетах 036fa5;» target=»_blank»>01 и 03 отдельные субсчета. Все новые движимые активы будут собраны на новом субсчете, а старые будут учитываться как и раньше. Аналогичный субсчет целесообразно завести и для счета 08.

При этом формула расчета налога на имущество не изменилась.

Остаточная стоимость = первоначальная стоимость имущества – суммы начисленной амортизации /(налоговый период +1) * 2,2%

Таким образом, для того, чтобы правильно рассчитать налог на имущество, необходимо:

- выделить на отдельный субсчет бухгалтерского учета движимое имущество, принятое на учет с 2013 года;

- сформировать в бухгалтерской программе отчет о первоначальной стоимости и начисленной амортизации;

- с помощью формулы рассчитать налог на имущество;

- заплатить авансовый платеж по налогу.

Приведем пример расчета.

С января по июнь 2013 года на балансе ООО числятся три объекта основных средств.

Станок для резки стекла стоимостью 5 300 000 был приобретен в 2013 года.

Линия для сортировки продукции была приобретена в 2010 году

Погрузчик был куплен в 2009 году.

Таким образом, движимое имущество в виде линии для сортировки продукции и погрузчика будут учитываться при расчете налогооблагаемой базы. Станок же не подпадает под налогообложение.

www.audit-it.ru

Налог на имущество: формула расчета

nalog_na_imushchestvo_organizaciy.jpg

Наличие недвижимого имущества на балансе организации автоматически делает последнюю плательщиком налога на имущество. В отличие от физлиц, расчет по данному сбору для которых производят сами налоговики, рассылая готовые квитанции с суммами к уплате, компании обязаны рассчитывать налог самостоятельно. Порядок расчета налога на имущество организаций мы и рассмотрим в данном материале.

Налог на имущество на федеральном и региональном уровне

Общие правила, когда производится расчет налога на имущество, определены в главе 30 Налогового кодекса. В то же время региональные власти устанавливают более детальный порядок перечисления платежа и отчетности по нему для конкретного субъекта РФ.

Есть два основных параметра, связанных с исчислением суммы налога на имущество, общие принципы по которым установлены в Налоговом кодексе, но могут видоизменяться введением в действие местных законов.

Во-первых, это ставка налога. Так, например, статьей 380 Налогового кодекса установлен верхний предел размера налога для общих случаев – 2,2%. В той же статье говорится, что местные власти самостоятельно определяют свои ставки платежа в пределах данного значения, на которые в конечном итоге и должны ориентироваться налогоплательщики данного региона страны.

Другая особенность в том, что отчетные периоды по налогу на имущество в разных субъектах могут не совпадать. Это опять же связано с общими положениями Налогового кодекса. Общий расчет платежа компании обязаны производить по итогам года. Но порядок исчисления налога на имущество организаций – авансовый, что означает необходимость рассчитываться с бюджетом по окончании 1 квартала, полугодия и 9 месяцев. Но на уровне субъекта РФ эта обязанность перечислять налог по частям ежеквартально может быть отменена. В этом случае налог на имущество уплачивается общей суммой по окончании года. Более того, власти региона имеют полномочия в том числе и устанавливать срок оплаты авансов по налогу, а также дату перечисления годового платежа.

В то же время несмотря на некоторую вариативность в расчете налога на имущество организаций, связанную со ставками налога и отчетными сроками, есть один неизменный для всех плательщиков подход к определению налоговой базы для расчета платежа. Она в свою очередь определяется двумя способами для каждого из двух существующих с точки зрения Налогового кодекса видов имущества.

Расчет имущественного налога по среднегодовой стоимости

Первый вариант определения налоговой базы – условно говоря, традиционный. Он применяется по умолчанию.

Юрлица признаются плательщиками имущественного налога тогда, когда у них на балансе числится имущество, являющееся объектом налогообложения, проще говоря – основные средства. К таковым может относиться дорогостоящее оборудование, автомобили, прочие механизмы, а также недвижимость. При этом для расчета налога на имущество учитываются не все основные средства. Обо всех возможных исключениях рассказывается в статье 374 Налогового кодекса. Так, в состав облагаемого имущества не попадают ОС из первой и второй амортизационной группы. Напомним, что распределение конкретных ОС между теми или иными группами производится исходя из Постановления Правительства РФ № 1 от 1 января 2002 года, либо же на основании технических условий и рекомендаций производителей, если объект имущества в перечне классификатора не прописан.

Далее, в расчете налога на имущество не участвуют такие специфические активы, как объекты культурного наследия, суда, зарегистрированные в международном реестре, объекты природопользования, некоторые другие объекты. Конечно, к большинству коммерческих компаний последнее не относится, поскольку владеют подобным имуществом сравнительно небольшое число собственников, однако не сказать о самом существовании таких исключениях нельзя.

Традиционная формула расчета налога на имущество организаций учитывает среднюю стоимость объектов, включенных в налоговую базу. Она в свою очередь определяется исходя из показателя остаточной стоимости имущества, то есть разности между стоимостью объекта по данным счета 01 «Основные средства» и отраженной по счету 02 по этим же объектам амортизации. Данные показатели определяются на каждое 1 число месяца отчетного периода.

Пример расчета налога на имущество

Рассмотрим пример расчета налога на имущество исходя из остаточной стоимости имущества в течение года по следующим данным:

spmag.ru