Особенности современной налоговой политики в российской Федерации и Амурской области Текст научной статьи по специальности «Экономика и экономические науки»

Аннотация научной статьи по экономике и экономическим наукам, автор научной работы — Пузикова Ольга Петровна

В статье раскрываются особенности налоговой политики в современных условиях, состоящие в её фискальной направленности, увеличении доли косвенного налогообложения, что приводит к инфляции и экономической стагнации. Рассматриваются основные направления совершенствования налоговой политики .

Похожие темы научных работ по экономике и экономическим наукам , автор научной работы — Пузикова Ольга Петровна,

FEATURES OF MODERN TAX POLICY IN THE RUSSIAN FEDERATION AND THE AMUR REGION

The article describes the features of fiscal policy in the current environment, consisting of its fiscal direction, increasing the share of indirect taxation, which leads to inflation and economic stagnation. The main directions of improving the tax policy .

Текст научной работы на тему «Особенности современной налоговой политики в российской Федерации и Амурской области»

Поэтому Правительством РФ разработаны меры по созданию на Дальнем Востоке привлекательных условий жизни, которые включают множество аспектов. В частности «налоговые каникулы для так называемых стартапов — новых предприятий, планы по развитию энергетики, инфраструктуры и так далее.» [1]

Разработанные меры призваны привести к привлечению дополнительных инвестиций в регионы ДФО и Амурскую область в частности, развитию уже имеющихся и открытию новых предприятий, организаций и производств. А это — новые рабочие места, повышение заработных плат и доходов населения, улучшение социальных условий жизни людей и в целом — повышение уровня и качества их жизни.

1. Послание Президента Федеральному Собранию 12.12.2012, Москва, Кремль [Электронный ресурс] код доступа: http://www.kremlin.ru/

2. Послание президента РФ Владимира Путина Федеральному Собранию 12.12.2013,

Москва, Кремль [Электронный ресурс] код доступа http://www.rg.ru/

3. Дмитриева А. 20 самых дотационных регионов России. 2011 [Электронный ресурс] код доступа: http://www.online812.ru/

4. Малахов Е. Кто кого кормит? Реальный

рейтинг дотационности регионов. 2012 [Электронный ресурс] код доступа:

5. Официальный сайт Территориального органа Федеральной службы государственной статистики по Амурской области [Электронный ресурс] код доступа: http://amurstat.gks.ru/

6. Пастушенко С.Б. Стратегии управления уровнем жизни населения в депрессивном регионе [Текст] / Проблемы реализации аграрной реформы в Амурской области. Сборник научных трудов. Выпуск 2. Часть 2. Благовещенск, 2009г. 164с.

7. Пастушенко С.Б. Региональные особенности управления уровнем жизни населения [Текст] /Диссертация на соискание ученой степени кандидата экономических наук. Благовещенск 2004г. 169 с.

Пузикова О.П., канд.экон.наук, доцент, ДальГАУ ОСОБЕННОСТИ СОВРЕМЕННОЙ НАЛОГОВОЙ ПОЛИТИКИ В РОССИЙСКОЙ ФЕДЕРАЦИИ И АМУРСКОЙ ОБЛАСТИ

В статье раскрываются особенности налоговой политики в современных условиях, состоящие в её фискальной направленности, увеличении доли косвенного налогообложения, что приводит к инфляции и экономической стагнации. Рассматриваются основные направления совершенствования налоговой политики.

КЛЮЧЕВЫЕ СЛОВА: НАЛОГИ, НАЛОГОВАЯ ПОЛИТИКА, ФИНАНСОВЫЕ РЕСУРСЫ, НЕДОИМКА, ДОХОДЫ БЮДЖЕТА

Puzikova O.P., Cand.Econ.Sci., associate professor, FESAU

FEATURES OF MODERN TAX POLICY IN THE RUSSIAN FEDERATION

AND THE AMUR REGION

The article describes the features offiscal policy in the current environment, consisting of its fiscal direction, increasing the share of indirect taxation, which leads to inflation and economic stagnation. The main directions of improving the tax policy.

KEY WORDS: TAXES, TAX POLICY, FINANCIAL RESOURCES, ARREARS, BUDGET REVENUES

В одобренных Правительством РФ в 2011 году «Основных направлениях налоговой политики Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов» были предусмотрены изменения в законода-

тельстве о налогах и сборах на основе принятия ряда нормативных правовых актов.

Эти изменения должны были коснуться восьми следующих направлений налоговой политики: налогового стимулирования инновационной деятельности и развития челове-

ческого капитала; мониторинга эффективности налоговых льгот; налога на добавленную стоимость; акцизного налогообложения; налога на прибыль организаций; налогообложения природных ресурсов; введения налога на недвижимость; налогового администрирования.

Известно, что налоговая политика является важнейшим инструментом регулирования экономики любого государства и в зна-

чительной степени влияет на формирование его финансовых ресурсов.

По данным Федерального казначейства в 2012 году объем поступивших доходов консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов составил 23 435,10 млрд. рублей, а расходы 23 174, 72 млрд. рублей.

Динамика поступления основных налогов в консолидированный бюджет РФ приведен на рисунке 1.

2 270,54 2 35570 2 261,48

Налог на прибыль Налог на доходы Налог на Налог на

организаций физических лиц добавленную имущество

Рис. 1. Динамика поступлений основных налогов в консолидированный бюджет Российской Федерации в 2011-2012 гг. (млрд.руб.)

Поступления налога на прибыль организаций в консолидированный бюджет РФ составили 2355,7 млрд. рублей, или на 27,9% больше, чем в 2011 году. По налогу на добавленную стоимость поступления увеличились на 132.87 млн. руб., или на 7,6 %, и составили 1886,45 млрд. рублей. Поступления по налогу на доходы физических лиц, составили 2261,48 млрд. рублей, что на 13,3% больше, чем в 2011 году. Поступления налога на имущество организаций составили 536,42 млрд. руб. или на 14,7% больше, чем в 2011 году.

По итогам 2012 года бюджет был исполнен с дефицитом в размере 260,39 млрд. рублей [1].

Доходы консолидированного бюджета Амурской области за 2012 год составили 51997,9 млн. рублей, с ростом к уровню 2011 года на 3%.

Налоговые и неналоговые доходы в 2012 году поступили в объеме 34599,3 млн. рублей, что составило 66,5% от общего объема доходов. Прирост налоговых и неналоговых доходов в 2012 году составил 3,5 млрд. рублей к уровню поступлений 2011 года.

В налоговых доходах консолидированного бюджета области наибольшие суммы поступлений приходятся на следующие налоги: на доходы физических лиц — 13429,7 млн. рублей, или 38,7% от общей суммы поступивших налоговых и неналоговых доходов; на прибыль организаций — 9432,7 млн. рублей, или 27,3%; на имущество — 3696,6 млн. рублей, или 10,7%; налоги на совокупный доход — 1925,2 млн. рублей, или 5,6%.

Структура налоговых поступлений в консолидированный бюджет Амурской области приведена на рисунке 2.

Основная доля налоговых поступлений приходится на такие экономические отрасли как транспорт и связь 24% (7 552 млн. руб.); строительство 15% (4 773 млн. руб.); производство и распределение электроэнергии, газа и воды 11% (3 590 млн. руб.); оптовую и розничную торговлю 8% (2 635 млн. руб.).

По итогам 2012 года консолидированный бюджет области исполнен с дефицитом в объеме 6570 млн. рублей.

Доходы областного бюджета за 2012 год составили 43982,8 млн. рублей, в том числе налоговые и неналоговые доходы — 26464,4

млн. рублей, или 60,2% от общего объема доходов областного бюджета.

■ Налоги на имущество

■ Налоги на совокупный доход

Рис. 2 Структура налоговых поступлений в консолидированный бюджет Амурской области в процентах

В структуре налоговых доходов областного бюджета наибольшая доля приходится на следующие налоги: на прибыль организаций -9432,7 млн. рублей (35,6%); на доходы физических лиц — 7875,3 млн. рублей (29,8%); на

имущество организаций — 2813,1 млн. рублей (10,6%).

Структура налоговых поступлений в бюджет Амурской области приведена на рисунке 3.

■ Налог на прибыль организаций

■ Налог на имущество организаций

Рис. 3. Структура налоговых поступлений в бюджет Амурской области в процентах

В структуре налоговых и неналоговых доходов на долю налоговых доходов приходится 97,6 % или 25 841 236,5 тыс.рублей.

Рост поступлений к уровню прошлого года отмечается по всем налогам, наибольший рост произошел по следующим налогам: на доходы физических лиц на 110,7 %, за счет роста фонда заработной платы; налогу на прибыль организаций на 110,7 % в связи с ростом поступлений сумм налога в первую очередь по крупнейшим налогоплательщикам, относящимся к видам экономической деятельности «Транспорт и связь», «Добыча полезных ископаемых», «Финансовая дея-

тельность», «Строительство», «Обрабатывающие производства» и другие, что обусловлено увеличением налогооблагаемой прибыли, а также в связи с уплатой авансовых платежей; на имущество организаций на 125,2%, в связи с отменой «нулевой» ставки по налогу государственным и муниципальным учреждениям области в текущем году; на совокупный доход на 126,8 %, в связи с увеличением налогооблагаемой базы по налогоплательщикам, применяющим упрощенную систему налогообложения; на добычу полезных ископаемых 116,6 % за счет

увеличения объема добычи и цены на золото. [2]

По-прежнему в структуре налогов, поступающих в бюджет, наблюдается рост доли косвенных налогов, когда уплата налогов фактически перекладывается на потребителя, так как включается в цену товаров (работ, услуг).

Соотношение налоговых поступлений и косвенных налогов в Амурской области приведено на рисунке 4.

Сложившаяся тенденция указывает на то, что современная налоговая политика ведет к росту цен на потребительские товары, к инфляции и застою производства и торговли.

Областной бюджет в 2012 году исполнен с дефицитом в объеме 7125,3 млн. рублей.

Оптимальная налоговая политика должна выполнять все, присущие ей основные функции: — фискальную, распределительную и регулирующую. А действующая в РФ налоговая политика по-прежнему ориентирована на устранение дефицитности бюджета путем изъятия доходов предприятий.

Данные о динамике налоговой нагрузки по России и по Амурской области приведены в таблицах 1 и 2.

□ всего налогов □ косвенные налоги

Рис. 4. Соотношение налоговых поступлений и косвенных налогов в Амурской области, млн. руб.

Несмотря на то, что в 2012 году произошло снижение налоговой нагрузки на бизнес, она остается высокой, что говорит о фискальной направленности налоговой политики и о незаинтересованности бизнеса в максимализации прибыли.

Налоговая нагрузка на предприятия на уровне Российской Федерации

Год 2008г. 2009г. 2010г. 2011г. 2012 г.

Налоговая нагрузка, % 35.4 30.2 32 34.7 34.2

Налоговая нагрузка на предприятия на уровне Амурской области

Налоговая нагрузка, % 17,7 17,0 16,7 15.8 14.3

Одним из направлений налоговой политики является развитие механизма администрирования налоговой задолженности, так как задолженность по налогам приводит к ограничению финансовых ресурсов государства.

Налоговая задолженность в консолидированном бюджете РФ представлена в таблице 3.

В структуре задолженности по налогам за 2012 год наибольшая доля приходится на задолженность по федеральным налогам.

Налоговая задолженность за период 2009-2012 гг., млрд. руб.

Показатель Пе риод

Задолженность по налоговым платежам 559,1 675,4 703,4 696,6

По сравнению с 1 января 2012г. она снизилась примерно на 1%.

Налоговая задолженность в консолидированном бюджете Амурской области представлена в таблице 4.

Снижение задолженности по налоговым платежам во многом является результатом по-

вышения эффективности в 2012 году работы налоговых органов при аналитической и контрольной работе, а также получившему широкое развитие механизму досудебного и судебного урегулирования споров.

2009 2010 2011 2012

Задолженность по налоговым платежам 1.91 1.64 1,67 1, 64

Так, например, налоговыми органами Приамурья была достигнута высокая эффективность работы с налоговой задолженностью и за 2012 год общая задолженность в бюджетную систему РФ была снижена на 139 миллионов рублей. А за счет применения мер принудительного взыскания задолженности бюджет пополнился на 2,3 миллиарда рублей.

Но, несмотря на принимаемые меры, объемы задолженности по налогам остаются высокими, поэтому следует продолжать развивать налоговое администрирование в части задолженности по налогам и сборам, что позволит получить дополнительные финансовые ресурсы.

Определенную роль в этом процессе должно сыграть досудебное урегулирование налоговых споров, которое повысит эффективность налогового администрирования.

Правительством РФ на 2013 год и плановые 2014- 2015 годы были сформулированы ключевые направления налоговой политики, согласно которым на ближайший период приоритеты в сфере налоговой политики останутся неизменными обеспечение устойчивости бюджетной политики, поддержка инвестиций и стимулирование инновационной деятельности. обязательные страховые взносы сохранятся на уровне 30 % и в размере 10 % для зарплат, которые превышают предельно установленную величину (512 тысяч рублей в 2012 году). Для льготных категорий плательщиков взносы составят 20 %, однако, согласно планам Министерства финансов, правительство намерено постепенно уходить от предоставления таких льгот; рост акцизов на алкоголь и табак. Согласно документу, акциз на крепкий алкоголь составит 400 рублей в 2013 году, в 2014-м цена за акциз составит 500 рублей за литр, в 2015 году 600 рублей. Акцизы на сигареты и папиросы вырастут до 960 рублей за тысячу штук плюс 9 % расчетной стоимости, которая исчисляется исходя из максимальной розничной цены, минимальная сумма акциза составит 1250 рублей за тысячу штук; совершенствование налоговой системы путем сближения бухгалтерского и налогового учета; введение патентной системы налогообложения.

На сегодняшний день в российской налоговой системе функционирует около 200 различных льгот и преференций по налогу на прибыль, налогу на добавленную стоимость, налог на до-

бычу полезных ископаемых, налогу на имущество организаций, земельному и транспортному налогам. Несмотря на то, что предоставление льгот не предполагает прямого расходования бюджетных средств, следует считать их «налоговыми расходами» бюджетной системы Российской Федерации, отмечает Минфин [5].

Будет уточнен порядок предоставления стандартных социальных и имущественных вычетов для граждан при исчислении налога на доходы физических лиц. Предусматривается увеличение стандартных вычетов на детей.

Возможно, что данные направления налоговой политики приведут к экономическому росту и развитию бизнеса, создадут предпосылки к расширению производства и финансированию инновационной деятельности.

Таким образом, современная налоговая политика РФ в большей степени носит фискальный характер и по-прежнему ориентирована на устранение дефицита бюджета путем изъятия доходов предприятий, о чем говорит достаточно высокий показатель налоговой нагрузки.

Продолжает расти доля косвенного налогообложения, что приводит к росту цен на товары (работы, услуги).

За счет применения механизма досудебного урегулирования споров сокращается задолженность по налогам и повышается эффективность налогового администрирования.

1. Информация об исполнении консолидированного бюджета российской федерации и бюджетов государственных внебюджетных фондов на 01.01.2013 URL: http://www.roskazna.ru/ (дата обращения 27.10.2013)

2. Отчет о результатах деятельности Правительства Амурской области

за 2012 год http://www.amurobl.ru/ (дата обращения 27.10.2013)

3. Официальный сайт УФНС по Амурской области http://www.r28.nalog.ru(дата обращения

4. Структура задолженности по налоговым

платежам и сборам в консолидированный бюджет Российской Федерации 2012:

cyberleninka.ru

Функции налогов

Сущность и функции налогов

Сущность и внутреннее содержание налогов проявляются в их функциях, в той «работе», которую они выполняют. Различают следующие функции налогов (рис. 3.2):

Фискальная функция налогов

Фискальная функция вытекает из самой природы налогов. Она характерна для всех государств во все периоды их существования и развития. С помощью реализации данной функции на практике формируются государственные финансовые ресурсы и создаются материальные условия для функционирования государства. Основная задача выполнения фискальной функции — обеспечение устойчивой доходной базы бюджетов всех уровней. Фискальная функция, таким образом, является понятием более широким, чем функция обеспечения участия населения в формировании фонда финансирования общегосударственных потребностей.

Рис. 3.2. Функции налогов

Следует отметить, что во многих развитых странах налоговое бремя на физических лиц действительно выше, чем на юридических лиц, поскольку такое построение налоговой системы — это более сильный стимул для развития экономики. Снижение налогового бремени на юридические лица способствует увеличению их количества и росту производства, что обеспечивает рост числа занятых.

Однако реализация фискальной функции налогов имеет объективные и субъективные ограничения. При недостаточности налоговых поступлений и невозможности сокращения государственных расходов приходится прибегать к поиску других форм доходов. Прежде всего это обращение к внутренним и внешним государственным, региональным, местным займам. Размещение займов приводит к образованию государственного долга.

Однако обслуживание государственного долга за счет бюджета потребует повышения налогов в будущем (роста налоговых ставок, введения новых налогов). Вместе с тем рост налогового бремени вновь может столкнуться с непреодолимыми ограничениями, вызовет усиление недовольства налогоплательщиков и спад производства, что побудит к размещению новых займов. Возникнет опасность становления финансовой пирамиды, а значит, финансового краха. Отечественный опыт это ярко подтвердил: чрезмерные масштабы выпуска ГКО вызвали дефолт и девальвацию рубля в августе 1998 г., а финансовый кризис 2009 г. привел к спаду производства и соответственно к уменьшению поступления по налогу на прибыль организаций на 45% по сравнению с 2008 г.

Таким образом, доля средств, поступающих в бюджет за счет реализации фискальной функции налогов в период спада деловой активности, снижается, поскольку величина поступлений налогов в бюджет непосредственно зависит от величины доходов плательщиков.

Регулирующая функция налогов

Регулирующая функция имеет особое значение в современных условиях антикризисного регулирования, активного воздействия государства на экономические и социальные процессы. Данная функция связана во временном аспекте с распределением налоговых платежей между юридическими и физическими лицами, сферами и отраслями экономики, государством в целом и его территориальными образованиями. Данная функция позволяет регулировать доходы разных групп населения. Налоговое регулирование реализуется через систему льгот и систему налоговых платежей и сборов.

Цель применения налоговых льгот — сокращение размера налоговых обязательств плательщика. В зависимости оттого, на изменение какого элемента структуры налога направлены льготы, они могут подразделяться на изъятия, скидки, налоговый кредит.

Изъятия — это налоговая льгота, направленная на выведение из-под налогообложения отдельных объектов (например, необлагаемый минимум). Под скидками понимаются льготы, направленные на сокращение налоговой базы. В отношении налогов на прибыль (доходы) организаций скидки связаны не с доходами, а с расходами налогоплательщика, иными словами, плательщик имеет право уменьшить прибыль, подлежащую налогообложению, на сумму произведенных им расходов на цели, поощряемые государством. Налоговый кредит — это льгота, направляемая на уменьшение налоговой ставки или окладной суммы.

В зависимости от вида предоставляемой льготы налоговые кредиты принимают следующие формы:

- снижение налоговой ставки;

- сокращение окладной суммы (полное освобождение от уплаты налога на определенный период — возможность предусмотрена ст. 56 НК РФ — получило название налоговых каникул);

- возврат ранее уплаченного налога или его части;

- отсрочка и рассрочка уплаты налога, в том числе инвестиционный налоговый кредит;

- зачет ранее уплаченного налога;

- замена уплаты налога (части налога) натуральным исполнением.

Регулирующая функция направлена на регулирование финансово-хозяйственной деятельности производителей товаров и услуг через систему налоговых платежей и сборов, аккумулируемых государством и предназначенных для восстановления израсходованных ресурсов (прежде всего природных), а также для расширения степени их вовлечения в производство в целях достижения экономического роста. Эти отчисления имеют, как правило, четкую отраслевую направленность. К такого рода налогам и сборам правомерно отнести налог на пользование недрами, налог на воспроизводство минерально-сырьевой базы, сбор за право пользования объектами животного мира и водными биологическими ресурсами, лесной налог, водный налог, экологический налог, налог на имущество, дорожный налог, транспортный налог, земельный налог.

Регулирующая функция налогов проявляется не только в сфере производства, но и через платежеспособность физических лиц — на рынке спроса и предложения на товары и услуги, в сфере обмена и потребления.

Социальная функция налогов

Социальная функция налогов тесно связана с фискальной и регулирующей функциями посредством условий взимания подоходного и поимущественного налогов. Налоги взимаются в большем размере с обеспеченных слоев населения, при этом значительная их доля должна в виде социальной помощи поступать к малоимущим слоям населения.

К числу конкретных механизмов реализации социальной функции налогов, предусмотренных частью второй НК РФ, относятся страховые платежи; кроме того, применительно к налогу на доходы физических лиц предусматриваются перечни: доходов, не подлежащих налогообложению; стандартных налоговых вычетов; профессиональных налоговых вычетов. Вместе с тем в ст. 224 НК РФ указан перечень доходов, по которым налог взимается по повышенным ставкам.

Значение социальной функции налогов резко возрастает в период экономических кризисов, когда большая часть населения нуждается в социальной защите.

На практике в российской налоговой системе социальная функция налогов, взимаемых с населения, реализуется не в полной мере. Это прежде всего связано с несовершенством налогового законодательства.

Наряду с названными основными функциями налогов в экономической литературе упоминаются и другие, дополнительные их функции:

- функция ограничения экономически необоснованного роста прибыли монопольных производителей на рынке товаров и услуг, а также социально неоправданных доходов граждан;

- антиинфляционная функция — ограничение роста цен и доходов при поддержании сбалансированности стоимости ВВП и поступающих в распоряжение государства и предприятий финансовых ресурсов, используемых на потребление и накопление.

Контрольная функция налогов

Контрольная функция создает предпосылки для соблюдения стоимостных пропорций в процессе образования и распределения доходов разных субъектов экономики. Благодаря ей оценивается эффективность каждого налогового канала и «налогового пресса» в целом, выявляется необходимость внесения изменений в налоговую систему и налоговую политику.

Следует отметить, что контрольную функцию налогов было бы неверно отождествлять с налоговым контролем (ст. 82 Н К РФ), осуществляемым налоговыми и таможенными органами, органами государственных внебюджетных фондов. Задача перечисленных ведомств — контроль за соблюдением налогового законодательства посредством налоговых проверок в разных формах.

По нашему мнению, выполнение налогами данных функций реализуется при осуществлении ими основных функций (фискальной, регулирующей, социальной, контрольной). Решающее значение будет иметь разработка системы налогообложения юридических и физических лиц, устанавливающей соотношение прямых и косвенных налогов на прибыль, доходы и имущество, налоговые ставки и механизмы их построения, порядок определения объекта налогообложения и предоставления льгот налогоплательщикам.

Теоретическое определение функций еще не означает, что именно в заданном направлении будет действовать принятая законом налоговая система. Функциональную емкость системы налогообложения, принимаемой законом конкретной страны, задается не только теорией, но и практикой. Степень практического использования налогового потенциала определяет роль налогов в сложившейся экономической и финансовой системах. Таким образом, сущность налога едина, но практические формы се воплощения различаются в зависимости от специфики проводимой экономической политики, типа государства, его задач и целей взимания налога.

www.grandars.ru

Налоги с населения в современных условиях

Человеческий труд является ведущим фактором развития цивилизации. В современных условиях издержки на труд определяют уровень конкурентоспособности не только отдельных производителей, но и государств в целом. Оплачиваемая трудовая деятельность, порождая движение денежных средств между нанимателем и нанимаемым, влечет за собой возникновение у них налоговых отношений с государством. Именно поэтому возрастает актуальность исследований, посвященных системному изучению особенностей налогообложения труда в конкретной стране. Кроме того, налогообложение труда может рассматриваться как фактор налогового потенциала населения региона.

Целью статьи является определение сущности и особенностей налогообложения труда в современной России как фактора налогового потенциала населения региона. Выявление особенностей налогообложения труда в современной России в представленной статье строится на анализе налогообложения трудовых доходов нанимаемого налогом на доходы физических лиц и расходов нанимателя на оплату труда своих работников в части их обложения страховыми взносами, уплачиваемыми в Пенсионный фонд Российской Федерации (ПФ РФ), в Фонд социального страхования РФ (ФСС РФ), в Федеральный фонд обязательного медицинского страхования (ФФОМС РФ). Отдельное внимание уделяется разнице в налогообложении труда иностранных граждан – трудовых мигрантов и остальных лиц. Для обоснования взаимосвязи налогообложения труда с налоговым потенциалом населения региона в статье раскрывается сущность и факторы налогового потенциала населения региона. Ресурсной базой налогового потенциала населения региона выступают доходы населения. Доходы населения на макроэкономическом уровне, помимо прочего, включают в себя денежные доходы в форме оплаты труда, доходы от предпринимательской деятельности и отчисления работодателей во внебюджетные фонды. Именно эти элементы доходов тесно связаны с налогообложением труда в России.

Степень разработанности в научных исследованиях теории и практики налогообложения труда характеризуется преобладанием исследований, посвященных отдельным аспектам подоходного налогообложения в России и за рубежом, а также особенностей обложения страховыми взносами расходов работодателей на оплату труда наемных работников. Комплексные исследования налогообложения труда осуществляются Е.С. Вылковой и коллективом объединенных ее авторов из России, Украины, Германии и Польши. В их числе: Л.И. Гончаренко, Е.А. Ермакова, И.А. Майбуров, Т.Ф. Юткина. Отдельно следует отметить исследования: М.П. Степановой, посвященные налогообложению труда в развитых странах, С.В. Разгулина о расходах на оплату труда, А.О. Федоренко и О.В. Федоренко о путях совершенствования подоходного налогообложения и льготного налогообложения детского труда, и о взаимосвязи налогообложения труда и человеческого капитала. Исследования, посвященные изучению взаимосвязи налогообложения труда и налогового потенциала населения конкретной территории, отсутствуют.

Степень разработанности налогового потенциала населения в отечественной финансовой науке также характеризуется недостаточным уровнем. Так, как большее внимание уделяется изучению финансового потенциала в целом. Изучение налогового потенциала как отдельной части, позволит лучше изучить финансовый потенциал, а так же сделать исследование налогового потенциала эффективным инструментом бюджетной политики и налогового администрирования.

Труд – целесообразная, сознательная деятельность человека, направленная на удовлетворение потребностей индивида и общества [9]. Трудовая деятельность – выполнение за плату работы по определенной специальности, квалификации или должности в соответствии с законодательством о труде, а также иная приносящая доход деятельность, осуществляемая физическим лицом [7]. Осуществление трудовой деятельности в России регулируется Конституцией Российской Федерации, Трудовым, Налоговым и Гражданским кодексами Российской Федерации, а так же федеральными законами: ФЗ № 1032-1 «О занятости населения в Российской Федерации», ФЗ № 10 «О профессиональных союзах, их правах и гарантиях деятельности», ФЗ № 134 «О прожиточном минимуме в Российской Федерации», постановлениями Правительства РФ № 163 «Об утверждении списка работ, на которых запрещен труд лиц, моложе 18 лет», а также международными договорами.

В трудовых отношениях выделяют двух основных участников: нанимаемого (работника) и нанимателя (работодателя). Быть работодателем может любое юридическое и/или физическое лицо, независимо от его организационно-правовой формы и от того, осуществляет ли это лицо предпринимательскую деятельность или нет. Трудовой деятельностью в России может заниматься лицо, достигшее 14 лет и старше. Законодательство достаточно жестко регулирует правовое закрепление трудовых отношений с целью защиты всех сторон этих отношений. Отдельное внимание уделяется трудоустройству и найму иностранных работников [6].

Согласно Гришину А.В. [2], налогообложение труда – это совокупность мероприятий по установлению, исчислению и взиманию налогов, объектом налогообложения которых являются расходы работодателей на оплату труда и/или доходы работников. Таким образом, совокупность мероприятий по установлению, исчислению и взиманию налогов и сборов, объектом налогообложения которых являются расходы работодателей на оплату труда, а также трудовые доходы нанимаемого, представляет собой налогообложение труда.

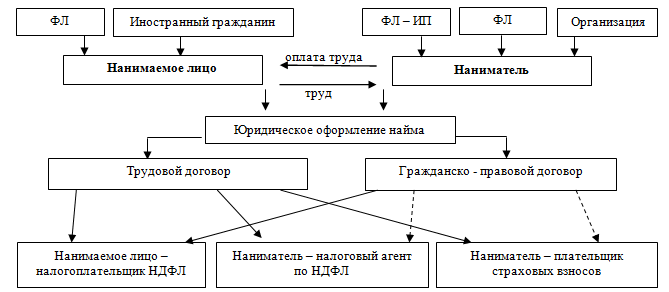

Теоретически у нанимателя и нанимаемого возникают налоговые статусы: у нанимаемого, получающего доход от трудовой деятельности, – статус налогоплательщика; у нанимателя, оплачивающего труд нанимаемого, в зависимости от юридического закрепления отношений найма (от заключенного между ними договора), возникают или не возникают статусы налогового агента и плательщика страховых взносов (см. рисунок 1).

Рис. 1. Налогообложение труда в России

Пунктирной линией отображена возможность возникновения у нанимателя статусов налогового агента и/или плательщика страховых взносов. Как видно из представленной схемы, при заключении трудового договора между нанимателем (работодателем) и нанимаемым (работником) у последнего всегда возникает статус налогоплательщика, а у первого – налогового агента и плательщика страховых взносов. Отношения могут оформляться гражданско-правовыми договорами, например, договорами подряда, бытового подряда, комиссии, возмездного оказания услуг. Возникновение у нанимателя статусов налогового агента и плательщика страховых взносов зависит от юридических статусов нанимаемого (ФЛ – индивидуальный предприниматель или нет; налоговый резидент или нет; иностранный гражданин или нет) и самого нанимателя (просто ФЛ или ФЛ – индивидуальный предприниматель; организация или нет; российский налоговый резидент или нет), а в некоторых случаях от условий договора.

Отметим, что во всех перечисленных отношениях нанимаемое лицо всегда является налогоплательщиком по НДФЛ, разнится только форма выполнения им своих обязанностей по исчислению и уплате в бюджет сумм налога: либо через налогового агента, либо самостоятельно. Ставка НДФЛ зависит от налогового статуса нанимаемого – налоговый резидент или нет. Если нанимаемый является налоговым резидентом, то размер НДФЛ составляет 13%, у налоговых нерезидентов и иностранных рабочих, работающих не по трудовому патенту, – 30%. Помимо этого, налоговым резидентам предоставляется право на вычеты по НДФЛ, нерезидентам такое право не предоставляется. При подписании трудового договора работодатель становится налоговым агентом, а при подписании гражданско- правовых договоров нет. В этом случае налогоплательщик – нанимаемый самостоятельно через декларационный метод уплачивает НДФЛ. Размер НДФЛ остается прежним – 13% и 30%. Декларацию необходимо подать не позднее 30 апреля года, следующего за годом получения дохода. Сумму налога, которая была рассчитана и указана в декларации, нужно уплатить не позднее 15 июля года, следующего за годом получения дохода. В действующем законодательстве больше внимания уделено отчислению НДФЛ через налогового агента, в то время как с каждым годом все активнее развивается фриланс, предполагающий самостоятельное начисление и уплату НДФЛ налогоплательщиком.

Наниматель – плательщик страховых взносов уплачивает их в размере 30% от фонда оплаты труда нанимаемого, из них отчисления в ПФР составляет 22%, ФСС РФ – 2,9% и ФФОМС 5,1%. Помимо этого, работодатели уплачивают взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (а это 32 страховых тарифа размером от 0,2% до 8,5%, дифференцированных по видам экономической деятельности в зависимости от класса профессионального риска).

За иностранных граждан, постоянно проживающих на территории России, с которыми заключен трудовой договор, начисляются взносы во все фонды, за временно пребывающих в России иностранных граждан – взносы не начисляются в ФСС РФ и ФФОМС РФ (в ПФ РФ взносы начисляются, если трудовой договор бессрочный, либо сроком более 6 месяцев и более в течение календарного года, и иностранец не является высококвалифицированным специалистом).

В результате налогообложение труда влияет на уровень доходов населения как на микроэкономическом уровне (поскольку уровень «чистых» доходов напрямую зависит от ставки НДФЛ), так и на макроэкономическом уровне (на макроэкономическом уровне к доходам населения относятся все страховые взносы, поступившие во внебюджетные фонды от работодателей). В свою очередь, доходы населения являются ресурсным базисом налогового потенциала населения конкретной территории, в нашем случае – региона.

Налоговый потенциал населения региона в широком смысле – совокупность финансовых ресурсов, которая может быть эффективно мобилизована через налогообложение в системе «население – хозяйство – территория», в координатах которой протекают основные процессы жизнедеятельности населения в границах региона [4]. В таком случае, можно утверждать, что налоговый потенциал населения региона – это совокупный объем его налогооблагаемых ресурсов, и, следовательно, рассматривается как объективно существующее явление, прямо не зависящее от действующего налогового законодательства. В узком смысле налоговый потенциал населения региона – это обобщающий показатель, представляющий собой финансовые ресурсы населения, которые подлежат аккумулированию в бюджет через налоговые платежи в соответствии с действующей в стране и регионе системой налогообложения. При таком подходе учитывается налогооблагаемая база с поправкой на региональную налоговую политику, при этом налоговый потенциал населения региона имеет практическое значение как максимально возможная сумма поступлений налогов и сборов, исчисленных в условиях действующего законодательства. Особенности рассмотрения налогового потенциала на этом уровне исследования заключаются в том, что он зависит от существующего налогового законодательства, т.е. включает управленческий аспект и возможности измерения.

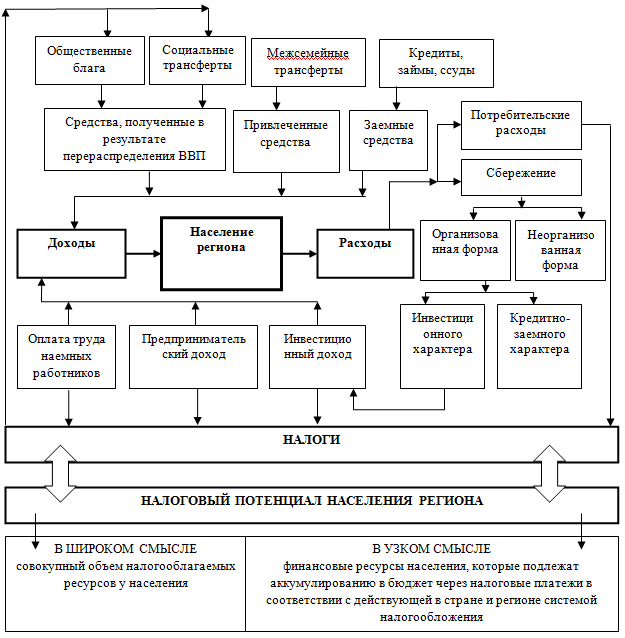

Налогообложение труда рассматривается нами как фактор налогового потенциала населения конкретной территории (региона), поскольку существует неоспоримая зависимость между налогообложением доходов населения от трудовой и предпринимательской деятельности и уровнем налоговых поступлений в бюджетную систему страны и региона (см. рисунок 2).

Россияне – физические лица (не занимающиеся предпринимательской деятельностью) уплачивают прямые налоги с доходов (НДФЛ) и имущества (земельный налог, транспортный налог, налог на имущество физических лиц) и косвенные – с потребления (НДС и акцизы). Прошлые, текущие и будущие доходы населения ограничивают потребительские возможности населения, а, следовательно, могут рассматриваться как ресурсный базис для косвенного и имущественного налогообложения. В свою очередь уровень, структура и динамика денежных доходов населения в разрезе доходов в форме оплаты труда, предпринимательского дохода, социальных пенсий и пособий, уплачиваемых за счет средств внебюджетных фондов тесно связаны с прошлыми, текущими и будущими особенностями налогообложением труда в стране.

Рис. 2. Взаимосвязь налогообложения труда и налогового потенциала населения региона

Источник: составлено по [3].

Ситуация на рынке труда в России, согласно данным Росстата на 1.01.2013 года [8], характеризуется тем, что из 143,3 млн.чел. россиян, в трудоспособном возрасте находится всего 60,1% (что составляет чуть более 86 млн.чел.), численность экономически активного населения составляет 75,7 млн.чел. (т.е. менее 53% россиян) при среднегодовой численности занятых в экономике 67,97 млн.чел. (чуть более 47% всего населения) и численности безработных в 4,1 млн.чел.. При этом на занятых в государственной и муниципальной сферах приходится 19,5 млн.чел. (т.е. 28,7% от всех занятых или 13,67% от всего населения), в частной – 40,6 млн.чел. (почти 60% от всех занятых или 28,3% от всего населения). Экономически активное население преимущественно состоит из лиц старше 19 лет и младше 60 лет (на занятых данного возрастного диапазона приходится 94,7% всех занятых, средний возраст занятых 40,3 лет). В России находится 1,6 млн. чел. иностранных граждан, осуществляющих трудовую деятельность, из них разрешение на работу имеют 1,1 млн.чел.

Уровень доходов россиян, согласно данным Росстата на 1.01.2013 года [8], характеризуется приростом реальных денежных доходов населения (на 5,8% в 2012 году по сравнению с 2011 годом), начисленной заработной платы (на 8,4%), назначенных пенсий (на 3,3%). Среднедушевые доходы россиян составляют 23 058 руб. в месяц, среднемесячная начисленная заработная плата работников организаций – 26 629 руб. в месяц, работников местного самоуправления – 25 649 руб. в месяц, средний размер назначенных пенсий – 9 154 руб. в месяц. В общей сумме денежных доходов россиян 41,5% составляет оплата труда, 8,6% – доходы от предпринимательской деятельности, 18,5% – социальные выплаты.

Численность предприятий и организаций в России 4,9 млн.шт. (4 млн.шт. – коммерческие юридические лица, 0,7 млн.шт. некоммерческие юридические лица), больше всего их в сфере торговли (1,8 млн.шт.), операций с недвижимостью (0,9 млн.шт.), строительстве (0,45 млн.шт.) и обрабатывающем производстве (0,4 млн.шт.). Оборот организаций составляет 87 651,3 млрд.руб.. Малых предприятий в России всего 2 млн.шт., из них больше всего занято в сфере торговли (0,7 млн.шт.), строительстве (0,2 млн.шт.), обрабатывающих производствах (0,17 млн.шт.). Организаций с иностранным капиталом в России 24 тысячи [8].

Доходы консолидированных бюджетов субъектов Российской Федерации 8 064,5 млн. руб., из которых 2 261,5 млн.руб. (28%) приходится на поступления НДФЛ. В ПФ РФ в 2012 году поступило 5 890364 млн.руб., в ФСС РФ – 630 783,5 млн.руб., в территориальные ФОМС 1 041908,4 млн.руб. [8].

Не смотря на то, что уровень доходов россиян считается прогрессирующим за последнее время, среднедушевые доходы по-прежнему остаются не высокими, согласно официальным данным Росстата. Однако, существует теневой сектор экономики и индивидуальные предприниматели, которые не декларируют свои доходы, уменьшая тем самым налоговый потенциал региона. В наше время найм без оформления договора и его регистрации в налоговых органах приобретает все большую популярность, особенно в такой сфере, как фриланс.

Таким образом, чтобы увеличить поступления в бюджетную систему (именно налоговыми поступлениями может измеряться налоговый потенциал населения) необходимо повышать заинтересованность наемных работников, особенно в сфере фриланса, в легализации средств, получаемых ими в качестве вознаграждения за осуществление ими трудовых обязанностей и выполненные работы. Повышать заинтересованность указанных лиц в легализации доходов и уплате с них налогов возможно путем: формирования системы государственной поддержки индивидуальных форм предпринимательства; предоставлением налоговых преференций легализировавшим свой трудовой доход лицам по сравнению с не легализировавшими; усилением контроля и надзора за оформление и осуществлением отношений найма одним лицом другого, в том числе повышение размеров административной и налоговой ответственности для нанимателя и нанимаемого. При этом в целях социальной справедливости предлагается: выводить из-под налогообложения минимум доходов, необходимый для проживания, а оставшиеся доходы уменьшать на суммы понесенных фрилансером расходов (эти суммы возможно установить в: фиксированных размерах для отдельных видов деятельности, если доходы не могут быть подтверждены документарно или в размере реально понесенных и документально подтвержденных нанимаемым лицом расходов).

Для мониторинга эффективности государственного регулирования налогообложения труда также представляется необходимым реформирование системы государственного статистического учета путем включения в фиксируемые данные информацию об объеме, структуре и динамике: численности и отраслевой принадлежности работодателей; заключенных ими в разной форме договоров найма; выплаченных ими сумм по этим договорам; численности фрилансеров; объемах заключаемых ими договоров найма; зарегистрированных в налоговых органах числе и формах договоров найма; сумм уплачиваемого НДФЛ в разрезе самостоятельной его уплаты и уплаты его через налогового агента; сумм страховых взносов, уплачиваемых работодателями во внебюджетные фонды. В настоящее время некоторые из предложенных показателей учитываются разрозненно разными государственными органами, комплексное их сопоставление зачастую невозможно.

В дальнейшем необходимо формировать в России импутационную (интеграционную) систему семейного налогообложения доходов россиян как систему семейного налогообложения, учитывающую, что членами одной семьи как укрупненной группы налогоплательщиков могут быть помимо просто физических лиц еще и физические лица – индивидуальные предприниматели и/или лица, занимающиеся частной практикой (детективы, нотариусы, адвокаты, писатели, артисты и пр.). Такое предложение опирается на мировой опыт полного или частичного интегрирования налогообложения граждан и юридических лиц, применяемое в мировой практике в противовес «отживающей» (в терминах Е.С. Вылковой и А.Л. Тарасевич [1]) модели полностью раздельного обложения доходов граждан и юридических лиц. Предлагаемая модель предусматривает полное или частичное интегрирование налогообложения граждан и юридических лиц в рамках одной семьи в единую систему взаимосвязанных налоговых режимов и процедур, при которой обеспечивается унифицированное распределение налогового бремени среди граждан как конечных получателей дохода. Отметим, что налогообложение фермерских хозяйств на сегодняшний день уже являет собой симбиоз семейного налогообложения и налогообложения предпринимательской деятельности.

Осуществление предлагаемых нами мероприятий позволит, на наш взгляд, сделать налогообложение труда в современной России эффективным инструментом развития налогового потенциала населения.

Исследование выполнено при финансовой поддержке Российского гуманитарного научного фонда и Администрации Волгоградской области (проект «Потенциал финансов населения региона как инновационный фактор сбалансированного регионального развития (на примере Волгоградской области)» № 14-12-34026 а/В).

Рецензенты:

Перекрестова Л.В., д.э.н., профессор кафедры теории финансов, кредита и налогообложения ФГАОУ ВПО «Волгоградский государственный университет», г. Волгоград;

Попова Л.В., д.э.н., профессор, заведующий кафедрой «Страхование и финансово-экономический анализ» ФГБОУ ВПО «Волгоградский государственный аграрный университет», г. Волгоград.

www.science-education.ru