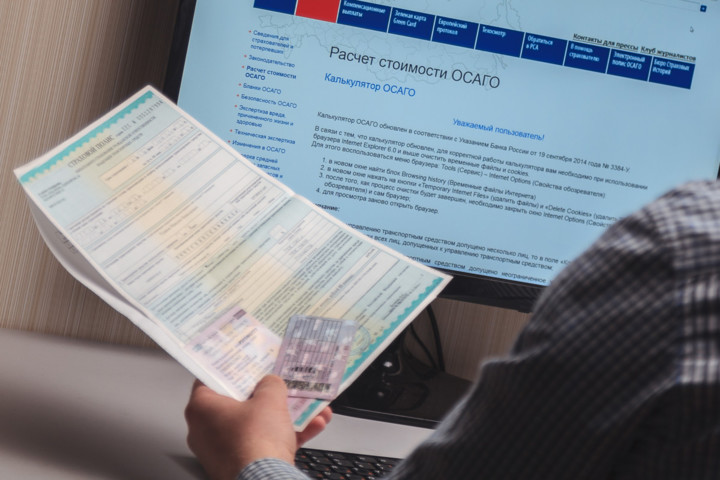

ОСАГО онлайн: что самое главное нужно знать о покупке полиса через интернет

С каждым днем в России все больше полисов ОСАГО продается через интернет. Но сохраняется главная проблема — ошибки и неточности в базе РСА (Российский союз автостраховщиков), приправленные периодической недоступностью этой базы.

В результате все потенциальные покупатели онлайн-страховок разделились на два лагеря. У одних все получается четко и быстро с первого раза (потому что их данные в базе верны), другие встречаются с неверными данными о себе в базе и либо не могут купить онлайн-полис, либо делают это с большим трудом.

Впрочем, база РСА — не статичная вещь. Она постоянно меняется и данные в ней актуализируются по мере заключения новых договоров ОСАГО. Поэтому с каждым годом ситуация будет улучшаться. Кстати, если вы рассматриваете покупку интернет-страховки в будущем, то имеет смысл в этом году при покупке бумажного полиса удостовериться, что агент или сотрудник страховой компании корректно ввели данные о вас и о вашей машине в систему. Чтобы на будущий год минимизировать проблемы с е-ОСАГО.

Что еще нужно знать, планируя покупку ОСАГО через интернет: 7 важных вопросов и понятных ответов.

1. Покупка ОСАГО онлайн: будет ли отличаться цена?

Де-юре цена ОСАГО при покупке онлайн и оффлайн отличаться не должна. Но на практике возможны варианты, о которых я сейчас расскажу.

Стоимость ОСАГО в каждой страховой в каждом регионе для каждой категории (легковые для физлиц, грузовики и прочее) фиксирована и одинакова как для онлайн-полисов, так и для бумажных полисов. Причем не важно, покупаете ли вы бумажный полис в офисе или у агента. Тарифы публикуются официально для каждого региона и для каждой категории на сайте страховой компании.

Но у страховых компаний сейчас есть «свобода» в определении тарифа в рамках 20%-ого тарифного коридора! То есть в одном регионе у разных страховых может быть немного разная цена. Но в одной страховой в одном регионе тариф должен быть одинаков везде. У меня на сайте онлайн-калькулятор считает стоимость ОСАГО именно с учетом этого.

Однако на практике в регионах, где рынок ОСАГО убыточен (а это в основном Юг России и Поволожье), страховые компании могут «тормозить» продажу бумажных полисов, навязывая дополнительные услуги.

В результате получается, что купить ОСАГО в этих регионах по «честному» тарифу затруднительно, агенты и офисы продаж включают в стоимость дополнительные риски. И для жителей этих регионов онлайн-ОСАГО (которое продается строго в соответствии с официальным тарифом) де-факто дешевле.

А вот для жителей двух столиц, Сибири или Калинингада, например, разницы нет.

2. Какие страховые компании уже продают ОСАГО через интернет?

Реально сейчас работают сервисы по продаже е-ОСАГО только у 14 компаний. Это РЕСО-Гарантия, ВСК, Московия, Уралсиб Страхование, ЕВРО-ИНС, Ренессанс Страхование, ЭРГО-Русь, Зетта, ХОСКА, Либерти Страхование, Альфа Страхование, Интач Страхование, Партитет СК, Энергогарант. Ранее сервисы работали у Рогосстраха и Тинькофф Страхование, но были временно закрыты.

При этом примерно половина компаний из списка только продляет полисы в электронном виде, а большинство компаний страхуют через Интернет только жителей тех регионов, в которых у них есть филиалы.

Таким образом в большинстве регионов России купить новую электронную страховку можно, по сути, только у РЕСО и ВСК. На них и приходится основной объем продаж е-полисов. Менее крупная, но всё равно относительно большая филиальная сеть у Московии и ХОСКА, там тоже можно пытаться купить е-ОСАГО. У житилей Москвы и Санкт-Петербурга меньше всего проблем и наибольший выбор.

Но ситуация должна кардинально поменяться с 1 января 2017 года. В июле президент подписал закон, который делает с нового года обязательной продажу электронных страховок ОСАГО (сейчас это только право страховых компаний, но не обязанность).

*Данная информация актуальна на конец июля 2016 года.

3. Кто не сможет купить ОСАГО онлайн?

Чтобы купить е-ОСАГО должны выполниться минимум два условия: информация о страхователе и о машине должна быть в базе РСА (Российского союза автостраховщиков).

Кроме того, введенная страхователем на сайте информация должна совпадать с теми данными, которые занесла в базу РСА его последняя страховая компания.

Это значит, что страхователь и его машина за последний год должны были фигурировать в каких-либо договорах ОСАГО. Необязательно в одном и том же.

Но тут есть важная оговорка — данные о вас и о машине не должны меняться, иначе при попытке купить электронный полис данные не пройдут проверку по АИС РСА. То есть если страхователь, к примеру, сменил адрес регистрации или у машины поменялось свидетельство о регистрации, то застраховать не получится.

Формально такой ситуации не может быть, так как при смене каких-либо данных страхователь должен уведомить страховую компанию и изменить данные в полисе. Но так как на практике это мало кто делает, то и в базе содержится «старая» информация, а из-за этого не получается купить е-полис на машину после переезда, к примеру.

В случае покупки страховки с ограниченным списком водителей необходимо третье условие — чтобы данные про водителей также были в базе РСА. И необходим действующий техосмотр (или машина должна быть моложе 3 лет).

В случае если вы покупаете подержанную машину и хотите оформить е-полис, чтобы предъявить её при перегистрации на себя, то у вас не получится это сделать. Точнее говоря, вы сможете купить е-полис на старого хозяина как на собственника, но в ГИБДД его у вас не примут, так как недавно Верховный Суд разъяснил, что при постановке на учет автомобиля в полисе ОСАГО должен быть вписан уже новый владелец.

Кроме того, база РСА несовершенна и содержит много ошибок. Поэтому на практике пройти проверку данных иногда не могут и те водители, которые страхуют одну и ту же машину из года в год и у которых не менялись никакие данные.

В этом случае, чтобы узнать что за данные лежат в базе РСА можно обратиться к своему текущему страховщику (где вы оформляли полис ОСАГО в прошлом году) и попросить его перепроверить и выгрузить заново верные данные в базу РСА. Некоторые страховые компании даже делают это по телефону, некоторые — требуют визита в офис. Но это надо сделать до окончания действия прошлогоднего полиса ОСАГО.

4. Как сотрудники ДПС будут проверять полис ОСАГО, купленный онлайн?

Изначально специально для проверки электронных полисов страховщики дали доступ МВД в свою базу (это было в июне 2015 года), чтобы они через планшет (в крупных городах, где патрульные машины ими оборудованы) или по рации через диспетчера могли проверить е-полис и его актуальность по его номеру. А бумажные полисы проверяли «по старинке», контролируя водяные знаки на предъявленном бланке.

Но сейчас ГИБДД уже начинает «пробивать» по электронной базе и бумажные полисы. А с учетом обилия фальшивок, эта практика будет только расширяться!

В общем случае: ПТС и свидетельство о регистрации на машину, паспорт собственника, водительские права (если покупаете ограниченную страховку).

Желательно также иметь под рукой: прошлогодний полис ОСАГО и диагностическую карту (если машину старше 3 лет).

5. С какими проблемами сталкивают водители при оформлении ОСАГО онлайн?

Главная проблема — невозможность пройти проверку по базе РСА, из-за ошибок в ней или из-за ошибок при вводе данных. По разным оценкам, в том числе от представителей страховых компаний, от 70% до 90% водителей встречаются с такой проблемой.

6. Работает ли европротокол для полисов, купленных онлайн?

Электронный полис ОСАГО — это такой же полноценный договор страхования, всеми законами он приравнен к обычному бумажному полису. Поэтому и процедура оформления ДТП по «европротоколу» работает в случае е-полиса.

Единственный нюанс. Так как по внешнему виду распечатанного е-полиса нельзя понять, действителен он или нет, то я рекомендую в случае ДТП с обладателем е-полиса сразу на месте проверить его ОСАГО по базе РСА по номеру. Это можно сделать со смартфона через Интернет на многочисленных интернет-сервисах. Впрочем, с учетом распространенности фальшивых бумажных полисов ОСАГО, такую проверку лучше делать при любом ДТП, в котором вы не виноваты.

7. С июля 2016 вводится новая форма полиса ОСАГО: как это повлияет оформление через интернет?

Напрямую это не повлияет, так как меняется только форма бумажного бланка. Но косвенно это может подтолкнуть продажи е-ОСАГО по следующим причинам:

1) Представители страховых компаний обещали, что сразу после ввода нового бланка ГИБДД будет массово на дорогах проверять по электронной базе полисы старого образца. Это означает, что и инспекторы ДПС, и водители привыкнут к формату проверки «по базе» (а не «по бланку»), что позволит переломить недоверие некоторых водителей и сотрудников ГИБДД к электронному полису.

2) Если на рынке фальшивых страховок случится кризис (на это и рассчитывают в РСА), то часть неудовлетворенного спроса «уйдет» в Интернет.

3) Недостаток бланков нового образца у агентов или в офисах продаж страховых компаний может стимулировать новые компании запускать услугу е-ОСАГО.

С другой стороны, если борьба с фальшивками через замену бумажных бланков удастся, то в среднесрочной перспективе это улучшит ситуацию на рынке ОСАГО в «проблемных» регионах. Это, в свою очередь, может привести к уменьшению спроса на интернет-страховки (из-за того, что в «оффлайне» перестанут навязывать дополнительные виды страхования).

Что нужно сделать для того, чтобы не оказаться владельцем поддельного полиса ОСАГО — читайте в блоге эксперта по страхованию.

Мнение авторов Сообщества может не совпадать с официальной позицией организации «Росконтроль». Хотите дополнить или возразить? Можно сделать это в комментариях или написать собственный материал.

roscontrol.com

Что нужно делать после покупки нового авто

Когда автолюбитель приобретает желанную машину, он часто сталкивается с вопросом – купил машину, что делать дальше? Этот вопрос вполне закономерен, ведь чтобы эксплуатировать авто на законных основаниях, а также обезопасить себя и окружающих, нужно провести ряд мероприятий сразу после покупки транспортного средства – нового или с пробегом.

1. Оформление автострахования и регистрация авто

Вы являетесь владельцем автомобиля, но легально использовать его на дорогах не можете без оформления полиса ОСАГО и регистрации в органах ГИБДД. Что же необходимо сделать?

При покупке новой машины Вы можете оформить страховку в салоне. ГК FAVORIT MOTORS – официальный дилер KIA в России – предлагает Вам оформить КАСКО, ОСАГО, ДОСАГО, а также застраховать автомобиль только от угона или ущерба.

Если Вы приобрели подержанный автомобиль, то ездить с полисом прежнего владельца Вы можете только в течение 10 дней с момента подписания договора купли-продажи. По истечении этого срока Вам необходимо приобрести полис ОСАГО на свое имя. В случае управления автомобилем без страховки Вам грозит административная ответственность.

В течение 10 дней после заключения договора купли-продажи транспортного средства Вы должны посетить Госавтоинспекцию и зарегистрировать автомобиль (перерегистрировать ТС, если Вы приобрели авто с пробегом) в базе данных ГИБДД, где хранятся все сведения о собственниках автомобилей.

2. Комплексная диагностика транспортного средства

Полный технический осмотр состояния машины – обязательное условие для начала эксплуатации авто.

Диагностику нового автомобиля проводят квалифицированные сотрудники автосалонов. В сервисных центрах ГК FAVORIT MOTORS в Москве также можно осуществить проверку всех систем и узлов авто. Услуги оказывают сертифицированные специалисты, прошедшие обучение в центрах KIA. Все работы проводятся в рамках международных стандартов производителя.

Если Вы приобрели авто с пробегом, обратитесь в проверенную автомастерскую.

3. Замена всех фильтров

Владельцам подержанных авто следует произвести замену воздушного, топливного и масляного фильтра, фильтра коробки передач, фильтра тонкой очистки, салонного фильтра. Так Вы позаботитесь об исправности автомобиля и избавитесь от лишних забот при прохождении планового техобслуживания.

4. Чистка авто

В подержанных авто стоит сделать комплексную уборку салона и багажника, также нужно очистить кузов от грязи и пыли. Это позволит навести порядок в машине и увидеть, нет ли скрытых изъянов кузова.

5. Замена жидкостей

При покупке авто в салоне это сделают специалисты в процессе проведения ТО.

Если Вы приобрели машину с пробегом, то Вам помогут сотрудники автосервиса. Вы не можете быть уверены в качестве масла, которое использовал прежний автовладелец, и в соблюдении сроков плановой замены жидкостей, поэтому лучше перестраховаться и позаботиться об этом.

6. Замена небольших, но важных элементов

Сразу же после покупки подержанного автомобиля поменяйте все элементы, которые требуют ремонта или замены – щетки стеклоочистителей, лампочки и др. Это не займет много времени.

7. Проверка тормозов

Обязательно проведите такую проверку перед началом эксплуатации авто, так как исправная тормозная система – один из гарантов Вашей безопасности на дороге.

Какие действия нужно предпринять? Для тестирования работы тормозной системы выберите подходящую площадку: желательно, чтобы на территории не было других транспортных средств. Протестируйте, как функционируют тормоза. Если Вы выявили какие-то дефекты, обратитесь на станцию техобслуживания.

8. Проверка шин

Новые автомобили, как правило, не требуют замены шин, но все же стоит проверить давление в них и подкачать при необходимости.

Обязательно внимательно осмотрите шины подержанных автомобилей. Если протектор изношен, шины следует заменить. Если колесо спускает воздух, устранить проблему Вам помогут на шиномонтаже. Если Вы заметили неравномерный износ шин, то нужно обратиться в автосервис и провести диагностику ходовой части и проверку схода-развала.

Это отличный способ испытать автомобиль в реальных условиях. Во время движения обратите внимание на посторонние шумы, стук или скрип. Если Вы обнаружили их, то по возвращении посетите станцию техобслуживания. В автосервисе проведут диагностику авто и определят причину возникновения звука.

Также при покупке авто внимательно изучите все документы. Сверьте номер двигателя, кузова и номерные знаки автомобиля с теми данными, которые указаны в паспорте транспортного средства. Все цифры должны совпадать. Не лишним будет изучить руководство по эксплуатации приобретенной машины. Вы узнаете об объемах жидкостей (антифриз, моторное масло, тормозная жидкость и др.), об интервалах планового техобслуживания автомобиля, которые рекомендованы заводом-изготовителем, и др. Владельцам подержанных авто стоит провести антикоррозийную обработку авто – это позволит избежать проблем с кузовом в будущем. Обязательно проводите плановое ТО. Если нужно менять расходники или запчасти, осуществляйте это своевременно.

Сервисные центры ГК FAVORIT MOTORS предлагают Вам только высококачественные запасные части и расходные материалы. Мы строго соблюдаем сроки проведения диагностики и радуем постоянных клиентов программой накопительных скидок.

www.kia-favorit.ru

ОСАГО расшифровывается как обязательное страхование автогражданской ответственности. Это означает, что:

- Каждый участник дорожного движения, управляющий транспортным средством, обязан оформить страховой полис ОСАГО;

- Полис предназначен для страхования рисков водителя, участвующего в дорожном движении;

- Полисом ОСАГО страхуется ответственность водителя перед третьими лицами, т.е. в случае возникновения страхового случая страховое возмещение получат те лица, которые пострадали в результате действий владельца полиса;

- Полис действует на территории всей России и охватывает правовые отношения граждан.

- Заявление о заключении договора обязательного страхования по утвержденной форме (выдаётся представителем страховщика);

- Паспорт или иное удостоверение личности (если страхователем является физическое лицо);

- Доверенность на автомобиль (в случае, если вы оформляете страховку на транспортное средство, владельцем которого не являетесь);

- Документ о регистрации указанного в заявлении транспортного средства (паспорт ТС, свидетельство о регистрации ТС, технический паспорт или аналогичный документ);

- Диагностическая карта (если Вы только что приобрели автомобиль, то на проведение технического осмотра и оформления полиса ОСАГО у Вас есть только 10 календарных дней, в течение которых Вам разрешено эксплуатировать автомобиль без страховки);

- Водительское удостоверение (или его копия) лица/лиц, допущенных к управлению транспортным средством, а также документы, подтверждающие право водителя на управление транспортным средством (в случае если договор обязательного страхования заключается с условием, что к управлению транспортным средством допущены только определенные лица);

- Предыдущий полис обязательного страхования (при наличии).

- Оригинал страхового полиса, подписанный вами и представителем страховщика (печать страховщика обязательна) и специальный знак государственного образца;

- Комплект правил ОСАГО;

- Список представительств страхователя на территории страны;

- Два экземпляра извещения о ДТП;

- Памятка страхователю;

- Квитанция о приёме денежных средств в счёт оплаты договора.

- Территориальный коэффициент;

- Возрастной коэффициент;

- Коэффициент мощности автомобиля;

- Сезонный коэффициент;

- Коэффициент бонус-малус;

- Коэффициент по сроку страхования (для ТС, зарегистрированных в иностранном государстве);

- Коэффициент по наличию прицепа к ТС;

- Коэффициент по допуску лиц к управлению ТС (максимальный применяется, если список не ограничен);

- Коэффициент по грубым нарушениям (максимальный применяется, если имеются грубые нарушения условий страхования);

В России автострахование появилось в 1991 году и было сначала исключительно в добровольной форме. Обязательное же страхование действует с 1 июля 2003 года и регулируется Федеральным законом № 40-ФЗ от 25 апреля 2002 года «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Документы, необходимые для заключения договора ОСАГО

Документы, выдаваемые вам при заключении договора ОСАГО

Страховой полис выдается на 1 год и требует ежегодного продления.

Стоимость страховки и порядок её расчета

Цена страховки автомобиля рассчитывается путём умножения двух показателей, которые регулируются законодательством: базовой ставки и корректирующих коэффициентов.

Для физических лиц по легковым автомобилям базовая ставка на 2017 год — это диапазон от 3432 руб. до 4118 руб., в пределах которого каждая страховая самостоятельно устанавливает стоимость полиса. Тарифный коридор был введен неслучайно – он стимулирует страховщиков к рыночной конкуренции, что должно привести к профессиональному росту специалистов по страхованию и улучшению качества обслуживания клиентов.

Другими составляющими формулы являются коэффициенты, отражающие ту степень риска, которая свойственна транспортному средству, его водителям и региону, в котором оно эксплуатируется. Это:

Страховое возмещение

Возмещение ущерба осуществляется двумя способами:

- Путем организации и оплаты восстановительного ремонта поврежденного транспортного средства. Предельный срок — 30 рабочих дней.

- В форме денежной выплаты. Максимальный размер возмещения за причинение вреда имуществу составляет 400 тыс. руб. каждому потерпевшему, а за причинение вреда жизни и здоровью – 500 тыс. руб. на каждого потерпевшего. При этом виновник ДТП никаких выплат по ОСАГО не получает. Данный вид возмещения возможен только в случае:

- полной гибели транспортного средства,

- смерти потерпевшего,

- причинения тяжкого или средней тяжести вреда здоровью потерпевшего,

- если потерпевший является инвалидом,

- если стоимость восстановительного ремонта поврежденного транспортного средства превышает 400 тыс. руб.,

- если ни одна из станций, с которыми у страховщика заключены договоры на организацию восстановительного ремонта, не устраивает потерпевшего.

Штрафы за отсутствие страхового полиса

Полис ОСАГО обязателен для оформления каждым владельцем автомобиля. Отсутствие страховки приводит к штрафам:

- Отсутствие полиса при управлении ТС в случае, если полис оформлен, но забыт – 500 руб.

- Управление ТС в период, не предусмотренный полисом ОСАГО – 500 руб.

- Управление ТС лицом, не вписанным в страховой полис, при оформлении полиса на ограниченное число лиц – 500 руб.

- Отсутствие полиса ОСАГО, либо управление ТС с просроченным полисом – 800 руб.

Полезные ссылки

- Об обязательном страховании гражданской ответственности владельцев транспортных средств: федеральный закон от 25.04.2002 N 40-ФЗ

- О правилах обязательного страхования гражданской ответственности владельцев транспортных средств: положение Банка России от 19 сентября 2014г. N 431-П

- О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов: указание Банка России от 19.09.2014 N 3384-У

- Расчет стоимости ОСАГО: калькулятор на сайте РСА

Остались вопросы или дополнения? Напишите в комментариях

faq.am.ru

Сколько можно ездить без страховки после приобретения нового автомобиля?

Покупка машины – это, несомненно, важное событие, которое вызывает не только много положительных эмоций, но и огромное количество вопросов. Автолюбителю необходимо пройти регистрацию и оформить страховку. Каждая из этих процедур требует уточнения множества деталей, от необходимого пакета документов до штрафных санкций за несвоевременное выполнение предписаний.

Сегодня мы рассмотрим все нюансы оформления страховки ОСАГО и, в первую очередь, можно ли ездить на автомобиле до приобретения страхового полиса.

Страховка ОСАГО: важные моменты

- Электронное ОСАГО

- Калькулятор КАСКО

- Легковые автомобили

- Легковые такси

- Маршрутные автобусы

- Автобусы Автобусы > 16 мест

- Грузовые авто Грузовые авто > 16 тонн

- Тракторы и стоит. техника

- Мотоциклы

- Троллейбусы

- Трамваи

- 1 водитель

- 2 водителя

- 3 водителя

- 4 водителя

- 5 водителей

- Мультидрайв

- Сначала выберите марку

- 500 рублей – документ оформлен, но водитель забыл его взять с собой (полицейский обязательно проверит по электронной базе наличие у водителя действующей страховки);

- 800 рублей – полиса нет или он просрочен.

- приобретение в собственность;

- получение в хозяйственное ведение;

- получение в оперативное управление и т.п.

- диагностическую карту, подтверждающую прохождение техосмотра;

- технический паспорт;

- паспорт или другой документ подтверждающий личность;

- водительские права.

- на оформление страховки выделяется десять календарных дней с момента покупки, а именно оформления договора купли-продажи или доверенности;

- до момента покупки полиса он имеет законное право управлять машиной;

- если его всё-таки оштрафует инспектор ДПС за езду без страховки, то такие действия неправомерны и их следует обжаловать в течение десяти календарных дней в суде.

Моментальный расчет

и сравнение цен

ОСАГО представляет собой систему обязательного страхования автогражданской ответственности, которая регулируется законодательством. Под гражданской ответственностью водителей понимают гарантию возмещения вреда, причиненного жизни, здоровью или имуществу потерпевшего в дорожно-транспортном происшествии.

ОСАГО представляет собой систему обязательного страхования автогражданской ответственности, которая регулируется законодательством. Под гражданской ответственностью водителей понимают гарантию возмещения вреда, причиненного жизни, здоровью или имуществу потерпевшего в дорожно-транспортном происшествии.

Страхование по ОСАГО регулируется Федеральным законом от 25 апреля 2002 года № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Таким образом, каждый автолюбитель должен застраховать свою гражданскую ответственность и тем самым гарантировать пострадавшим в ДТП возмещение вреда причиненного их жизни, здоровью или имуществу. В случае автоаварии, потерпевшему будет компенсировано причиненный ущерб, страховой компанией виноватой стороны.

Следует заметить, что процедура получения страховых выплат не занимает много времени и намного проще, чем взыскание через суд. Если владелец транспортного средства не имеет страхового полиса ОСАГО, то он возмещает причиненный в результате происшествия вред потерпевшему в столкновении из собственного кармана.

Правилами дорожного движения страховой полис ОСАГО причислен к обязательным документам, которые водитель обязан иметь при себе и по первому требованию предъявлять для проверки сотруднику полиции (п. 2.1.1)

За нарушение автомобилистом п. 2.1.1 ПДД предусмотрена административная ответственность.

Так, согласно ст. 12.37 КоАП если при проверке документов у автолюбителя нет при себе страхового полиса, то инспектор ГИБДД налагает на него административный штраф:

Так, согласно ст. 12.37 КоАП если при проверке документов у автолюбителя нет при себе страхового полиса, то инспектор ГИБДД налагает на него административный штраф:

До 15 ноября 2014 года инспектор за такое нарушение не только выписывал штраф, а еще снимал с автомобиля государственные номерные знаки. В 2017 году за отсутствие страхового полиса водитель только уплатит штраф.

Когда оформляется страховка ОСАГО при покупке автомобиля

Из изложенного выше материала следует, что согласно действующему законодательству, автомобилист не может управлять транспортным средством без страховки ОСАГО. Но как же быть «новоиспеченному» владельцу автомобиля? Когда при покупке машины следует оформлять страховку? Что для этого нужно?

Из изложенного выше материала следует, что согласно действующему законодательству, автомобилист не может управлять транспортным средством без страховки ОСАГО. Но как же быть «новоиспеченному» владельцу автомобиля? Когда при покупке машины следует оформлять страховку? Что для этого нужно?

Мы дадим исчерпывающие ответы, на все поставленные вопросы, опираясь на действующие нормы закона и компетентные комментарии к ним.

Ч. 2. ст. 4 закона об ОСАГО, как раз и регулирует обязанность автомобилистов по страхованию гражданской ответственности при приобретении транспортного средства.

Во-первых, в статье перечислены возможные варианты возникновения у водителя права владения автомобилем:

Во-вторых, указано, что владелец транспортного средства обязан оформить страховку ОСАГО до регистрации машины в МРЭО ГИБДД, но не позднее чем через десять дней после возникновения права владения ею.

Во-вторых, указано, что владелец транспортного средства обязан оформить страховку ОСАГО до регистрации машины в МРЭО ГИБДД, но не позднее чем через десять дней после возникновения права владения ею.

Машина становится собственностью после оформления договора купли-продажи или с момента вступления в наследство, при условии, что ТС было оформлено как наследственное имущество после смерти его предыдущего автовладельца.

Хозяйственное ведение подразумевает аренду машины. Получение в оперативное управление – это оформление доверенности на право управления авто или генеральной доверенности.

Следует учитывать, что указано именно десять календарных дней, а не рабочих. Совершая покупку машины перед выходными или праздничными днями, автолюбитель сокращает себе количество дней для оформления страховки.

Кроме того, хочется напомнить, что для постановки машины на учет в МРЭО ГИБДД закон выделяет также десять календарных дней с момента ее приобретения. За превышение установленного лимита автовладельца оштрафуют в размере от 1500 до 2000 рублей (ст. 19.22 КоАП).

Кроме того, хочется напомнить, что для постановки машины на учет в МРЭО ГИБДД закон выделяет также десять календарных дней с момента ее приобретения. За превышение установленного лимита автовладельца оштрафуют в размере от 1500 до 2000 рублей (ст. 19.22 КоАП).

Итак, мы определились, что после совершения покупки машины автолюбитель имеет десять законных дней для оформления полиса ОСАГО.

Следующий вопрос вызывает на специальных форумах автолюбителей оживленный интерес: если купил машину можно ли ездить без страховки 10 дней, или нельзя выезжать из гаража, пока нет полиса ОСАГО?

Эксперты на этот вопрос отвечают по-разному. Мы дадим вам развернутый ответ с веской аргументацией.

В Решении Верховного Суда РФ от 17.04.2012 NАКПИ12-205 по делу об оспаривании пунктов ПДД, в том числе п. 2.1.1 указано следующие: «До истечения десятидневного срока, отведенного владельцу ТС для заключения договора страхования гражданской ответственности, водитель такого транспортного средства имеет право управлять им без соответствующего страхового полиса, что вытекает из п. 2.1.1 предусматривающего обязанность водителя иметь при себе страховку лишь в случаях предусмотренных законом об ОСАГО».

Аналогичная позиция изложена в Постановлении Верховного Суда РФ от 15.10.2014 г. № 41-АД14-15, где судья указал, что владелец ТС, имел право оформить страховку ОСАГО не позже чем через десять дней после приобретения автомобиля, а потому, привлекать его к ответственности по ст. 12.37 незаконно.

Аналогичная позиция изложена в Постановлении Верховного Суда РФ от 15.10.2014 г. № 41-АД14-15, где судья указал, что владелец ТС, имел право оформить страховку ОСАГО не позже чем через десять дней после приобретения автомобиля, а потому, привлекать его к ответственности по ст. 12.37 незаконно.

Как видим, суд высшей инстанции считает, что водитель, приобретая машину, должен оформить страховку на протяжении десяти дней с момента покупки авто, а до этого он может ездить без полиса ОСАГО. В таких его действиях нет нарушения ПДД и соответственно наложение штрафов незаконно.

Как водитель может доказать свою невиновность?

Если транспортное средство для проверки документов остановит инспектор ГИБДД, то автолюбителю следует предъявить ему договор купли-продажи, который и будет подтверждением, что определенный законом срок на оформление полиса ОСАГО еще не закончился.

В случае, когда сотрудник ДПС будет настаивать, что право оформлять страховку на протяжении десяти суток с момента покупки автомобиля не предусматривает вождение и назначит штраф, то его действия противозаконны.

Автовладельцу необходимо оспорить действия инспектора и обжаловать выписанное им постановление об административном правонарушении в течение десяти календарных дней. Водитель пишет жалобу в суд по месту совершения правонарушения. Судья ознакомиться с материалами дела и назначит дату судебного разбирательства.

Автовладельцу необходимо оспорить действия инспектора и обжаловать выписанное им постановление об административном правонарушении в течение десяти календарных дней. Водитель пишет жалобу в суд по месту совершения правонарушения. Судья ознакомиться с материалами дела и назначит дату судебного разбирательства.

Владельцу ТС необходимо прийти в суд и аргументировать свою позицию. Если суд примет решение отменить постановление о правонарушении, то автолюбитель сможет вернуть уже уплаченные за штраф деньги. Принятое решение не в пользу водителя можно обжаловать.

Какие документы нужны для оформления страховки ОСАГО

Согласно правилам ОСАГО автомобилисту для страхования необходимо иметь при себе следующие документы:

Согласно правилам ОСАГО автомобилисту для страхования необходимо иметь при себе следующие документы:

При оформлении страховки на новый автомобиль не нужно проходить техосмотр. Соответственно в пакет необходимых документов, в таком случае, не входит диагностическая карта.

Во всех автосалонах работают страховые агенты, которые предлагают свои услуги сразу после покупки машины. Воспользовавшись их услугами, водитель выедет за ворота автосалона, уже имея на руках страховой документ ОСАГО, и при ДТП возмещать причиненный вред будет его страховая компания.

Если водитель решит, воспользоваться своим правом, оформить страховку на протяжении десяти дней, то в случае автоаварии ему придется компенсировать материальный ущерб потерпевшей стороне личными средствами. Но, тем не менее, собственник ТС, имеет право выбирать страховую компанию на свое усмотрение.

Если, ознакомившись с отзывами других автолюбителей на форумах или сайтах, вы решили обратиться в конкретную компанию, то смело отказывайтесь от услуг агентов работающих в автосалоне. Выбор страховщика всегда остается за вами.

Что нужно знать водителю управляющему машиной по доверенности?

Некоторые автолюбители считают, что когда управляешь машиной по доверенности, то иметь страховку ОСАГО не нужно. Страховаться должен только владелец ТС. На самом деле это не так.

Напомним, что автогражданская ответственность – это гарантия водителя возместить, причиненный в результате ДТП, ущерб потерпевшей стороне.

Напомним, что автогражданская ответственность – это гарантия водителя возместить, причиненный в результате ДТП, ущерб потерпевшей стороне.

Таким образом, страховка привязывается именно к человеку, который управляет авто, и может стать участником аварии. Если автолюбитель управляет по доверенности, то он должен быть вписан в страховку владельца машины, как еще один водитель, которому разрешается управлять этим транспортным средством.

Для такой процедуры необходимо явиться в страховую компанию и автовладельцу, и водителю, которому доверили управлять автомобилем. При себе им необходимо иметь паспорта, водительские права и доверенность.

Поскольку, управление по доверенности – это один из вариантов появления права владения транспортным средством, то на внесение записи в страховой документ выделяется десять дней с момента оформления доверенности.

В заключение хочется акцентировать внимание на том, что водитель обязан оформить страховку ОСАГО и иметь ее при себе во время вождения машины.

Ему следует помнить, что после покупки нового авто:

Автолюбителям необходимо как можно скорее оформлять страховку ОСАГО после приобретения машины и тем самым обезопасить себя от непредвиденных трат при ДТП. Даже незначительный ремонт «крутой иномарки» после столкновения может обойтись в разы дороже, чем оформление полиса.

detepe.ru