Какие сроки сдачи налоговой декларации по водному налогу

Как и при уплате любого налога, следует знать основные правила подачи отчетностей, ориентироваться в сроках и разбираться, как заполнять бланки.

Это позволит своевременно погасить все задолженности перед государством и спокойно вести свой бизнес предпринимателям и юридическим лицам.

Содержание

Первое, в чем стоит разобраться, — когда и как сдавать отчет, а также, что писать в строках. Рассмотрим, есть ли изменения при предоставлении декларации по водному налогу в 2018 году.

Что нужно знать ↑

Разберемся, какие нормативные акты регулируют порядок заполнения документации и уплаты. Необходима такая информация для налогоплательщиков, которые используют в различных целях водные объекты в соответствии с законами РФ.

Порядок уплаты

По окончанию налогового периода плательщик водного налога обязуется провести расчеты (самостоятельно) согласно порядку, предусмотренному ст. 333.13 НК.

Для этого определяют базу налога (объем водных ресурсов, что забран, площадь объекта, что используется и т. д.), умножают ее на налоговую ставку, которая соответствует таким видам пользования водой, экономическим регионам и водным бассейнам.

Порядок водного налога содержит гл. 25.2 НК по месторасположению объектов, что облагаются налогом. Если лицо пользуется несколькими объектами, то оплачивать необходимо будет в то отделение, где оно поставлено на учет, как налогоплательщик.

Затем поступившие средства будет распределено между субъектами РФ, в пределах территории которых располагаются водные ресурсы.

Решая вопросы по перечислению налогов за водопользование, стоит опираться на то, что облагается налогом водный ресурс, а значит, перечисление рассчитанной суммы должно осуществляться по месту его расположения.

При нахождении объектов в разных регионах следует составить соглашения с государственным представительством этих субъектов.

Условия и сроки подачи отчетности в виде декларации регулирует ст. 333.15 НК. Этот закон позволяет избежать проблем, которые могут возникнуть при представлении документа.

Плательщиком должна подаваться одна декларация по месту расположения водного ресурса. При наличии в пользовании лица нескольких объектов просто добавляется информация в составляющуюся отчетность.

Подать нужно будет в таком случае саму декларацию и ее ксерокопию: оригинал – по месту, где состоит на учете организация, ксерокопию – по месту фактического места пользования ресурсом.

Кто сдает декларацию

В соответствии со ст. 333.8 главы 25.2 НК РФ плательщиками водного налога считаются юридические и физические (ИП) лица, которые используют водные объекты.

Водопользование может быть специальным (для этого необходимо получить соответствующее разрешение) и особым.

Эти же лица обязуются проводить расчеты сумм и составлять декларацию, которая в дальнейшем представляется налоговому органу.

В том случае, когда плательщик не использует водные объекты, то в отчете ставят прочерк в соответствующих пунктах.

Законные основания

Правила начисления и уплаты водного налога регламентированы гл. 25.2 НК (закон от 28 июля 2004 г. № 83-ФЗ).

Объектом, что облагается налогом, является:

- осуществление забора воды из водного ресурса;

- пользование акватории рек, морей и др. водоемов, кроме осуществления лесосплава;

- если используется водоем для работы гидроэлектростанции;

- если используется водоем для лесосплава.

- 2.1 – расчет базы и величины водного налога при взятии воды из водного объекта;

- допустимы только большие буквы;

- в пустых строках и ячейках должны быть прочерки;

- все показатели – в целых рублях (до 50 коп. в расчёт не берут, а от 50 – считают, как 1 рубль);

- сквозная нумерация листов (даже если заполняете не все части) по принципу: 001, 011 и т. д.;

- нельзя использовать корректирующие средства;

- не допустима печать с двух сторон и скрепление листов;

- заполнять нужно ручкой классических цветов – черного, фиолетового или синего;

- в каждой ячейке – один показатель. Исключение: дата и десятичная дробь;

- шрифт Courier New 16 – 18 кегля.

- подраздел 2.1 заполняют отдельно по каждому водному объекту и каждой лицензии с учетом целевого использования забранной воды;

- подраздел 2.2 тоже заполняют отдельно по каждому виду пользования водными объектами, объекту и каждой лицензии (договору).

- производят водозабор из водных объектов,

- используют акватории водных объектов,

- используют водные объекты для гидроэнергетики без водозабора,

- сплавляют лес.

- при водозаборе – объем забранной воды за налоговый период; если измерительные приборы отсутствуют, то объем рассчитывается из времени работы и мощности технических средств, либо применяются установленные нормы потребления;

- для акваторий – площадь предоставленного водного пространства, согласно лицензии, или договора;

- для гидроэнергетики – количество электроэнергии, произведенной за налоговый период;

- при лесосплаве — объем сплавляемой древесины в тыс. куб. м, умноженный на расстояние сплава в км, поделенные на 100.

- 5-кратный – при водозаборе сверх установленного лицензией лимита,

- 10-кратный – при добыче подземных вод с целью их продажи, кроме минеральных, термальных и промышленных,

- коэффициент 1,1 – если налогоплательщики не имеют измерительных средств для учета объема водозабора.

- при взятии воды из поверхностных и подземных водных объектов;

- при заборе морских вод;

- при использовании определенной надводной акватории;

- в случае использования акватории поверхностных морских вод;

- предприятия гидроэнергетики;

- организации, занимающиеся сплавом дерева.

- титульный лист;

- данные о физлице (не ИП);

- Раздел № 1 – размер налога к отчислению в бюджет;

- Раздел № 2 – расчет налоговой базы и величины налога.

- 2.2 – расчет базы и размера водного налога при использовании объекта (без забора воды).

- 20 апреля;

- 20 июля;

- 20 октября;

- 22 января 2018 года (перенос с субботы – 20.01).

- В подразделе 2.1 – строка 050.

- В подразделе 2.2 – строка 060.

- сбор воды из водоемов;

- задействование объекта в гидроэнергетике;

- использование водоема для транспортировки древесины;

- использование акватории.

-

забирают воду из подъездного объекта, который содержит природные ископаемые и целебные ресурсы;

забирают воду из подъездного объекта, который содержит природные ископаемые и целебные ресурсы; - используемые ими акватории необходимы для обеспечения охраны водного объекта и защиты природных ресурсов;

- они осуществляют перекачку воды для устранения природного бедствия и с целью обеспечения пожарной безопасности;

- забирают воду для поддержания деятельности по оборудованию судов;

- используют воду для обеспечения учреждений, специализирующихся на обслуживании детского населения, ветеранов и инвалидов.

- за первый квартал – до двадцатого апреля;

- за второй – до двадцатого июля;

- за третий – до двадцатого октября;

- за четвертый – до двадцатого января (уже в наступившем году).

- титульный лист;

- блок 1-й (сумма платежа для перечисления в госбюджет);

- блок 2-й (определение базы и суммы сбора);

- подраздел 2.1 (определение базы и налога в случае перекачивания воды из водоема);

- подраздел 2.2 (определение базы и сбора при задействовании объекта в работе, но за исключением водозабора).

- отчет сдают в бумажном или электронном формате;

- при заполнении от руки разрешается писать только черными, синими или фиолетовыми чернилами;

- применение корректоров не допускается;

- ошибку можно исправить посредством обычного зачеркивания;

- рядом с любым исправлением нужно расписаться;

- вся информация вносится заглавными печатными буквами;

- стоимостные значения указываются в рублях, целиком;

- если показателя нет, делается прочерк;

- скрепление и сшивание страниц средствами, повреждающими бумагу, запрещено.

Объекты, которые не облагаются налогом, перечислены в ст. 333.9 НК.

Налоговую базу определяют индивидуально по каждой категории объектов, отличаются и ставки, по которым производится расчет:

Льготы по водному налогу лицам не предоставляются. Налоговый период – 3 месяца (кварталы).

Ставки описаны в ст. 333.12 НК. Если организация или физическое лицо перерасходовало норму, придется оплачивать налог в пять раз больше.

Отчетность по налогу – декларация, которую стоит подать в региональное отделение того субъекта, где зарегистрирован налогоплательщик или на территории которого расположен используемый водоем.

Сроки сдачи отчетности ↑

Сдать декларацию и уплатить налог, как и всем предприятиям, работающим на ЕНВД, стоит не позже 20 числа того месяца, что следует за отчетным периодом.

Отчет предоставляется по месту расположения объекта, что облагается налогом:

buhonline24.ru

Образец заполнения декларации по водному налогу

Поскольку отчётность по водному налогу – ежеквартальная, к заполнению декларации водного налога следует относиться особо внимательно. Рассказываем об основных моментах, на которые следует обратить внимание.

Какой использовать бланк

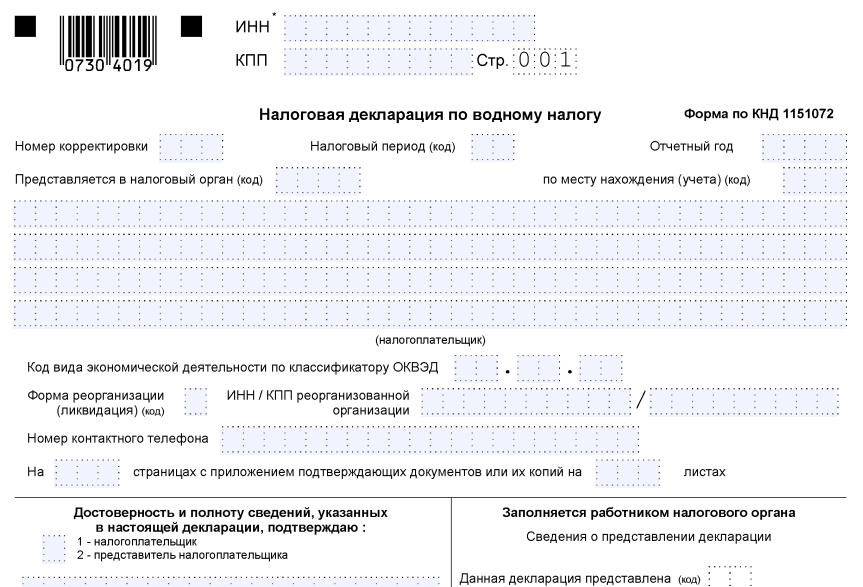

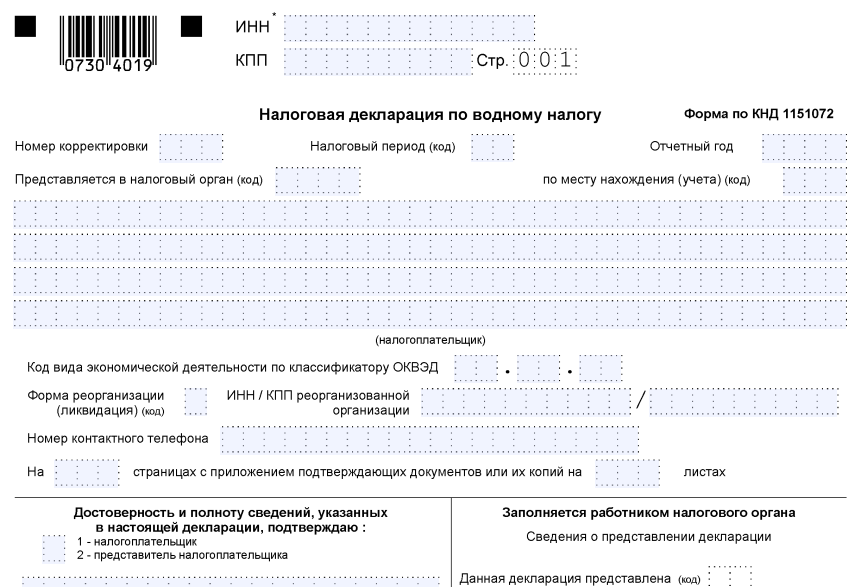

В 2017 году заполнение налоговой декларации по водному налогу производят на бланке, который утвержден приказом ФНС России от 09 ноября 2015 года № ММВ-7-3/497. Его форма по КНД – 1151072:

С нашего сайта скачать бесплатно эту форму можно по следующей ссылке.

Проводить заполнение декларации по водному налогу в 2017 году можно и в электронной форме для последующей отправки в аналогичном виде в ИФНС. Упомянутым приказом Налоговой службы России № ММВ-7-3/497 также закреплён электронный формат этой декларации.

Порядок заполнения

Помимо бумажной формы и электронного формата приказом ФНС № ММВ-7-3/497 закреплён порядок заполнения декларации по водному налогу.

Внести необходимые сведения необходимо в следующие части декларации:

В зависимости от видов водопользования, на которые у предприятия (ИП) есть лицензия, заполняют один или оба подраздела Раздела 2 декларации.

На наш взгляд, образец заполнения декларации водного налога не сильно отличается от составления остальной налоговой отчётности. Только не забывайте, что:

ПРИМЕР

Объем забранной ООО «Гуру» воды в пределах установленного лимита составил 25123,589 тыс. куб. м. Данный показатель заполняют по формату: 8 знакомест для целой части и 3 – для дробной.

Следовательно, в декларации он должен выглядеть так:

Согласно действующему порядку заполнения налоговой декларации по водному налогу:

Если по водному объекту действуют разные ставки налога, оба подраздела должны включать такое число листов, которое соответствует количеству расчетов налога по каждой ставке.

По строке 030 надо указать название водного объекта. Так, для подраздела 2.1 при заборе воды из подземных объектов вносят регистрационный номер артезианской скважины. Например:

buhguru.com

Водный налог: ставки

Похожие публикации

Уплачивать водный налог и отчитываться по нему нужно ежеквартально, не позднее 20 числа месяца, следующего за отчетным кварталом. 20 апреля 2017 г. налогоплательщики должны уплатить водный налог за 1 квартал 2017 г. в ИФНС по месту водопользования, а также подать декларацию за этот период.

Кто обязан платить налог и отчитываться по нему, как рассчитать водный налог, каковы его ставки в 2017 году и как заполнить декларацию – обо всем этом расскажем в нашей статье.

Водный налог в 2017 году

Водный налог регулируется главой 25.2 НК РФ. Он уплачивается организациями, ИП и физлицами, которые на основании лицензии занимаются водопользованием, а именно:

Все это образует объект водного налога (п. 1 ст. 333.8 НК РФ).

Если водопользование осуществляется на основании договоров, или решений о предоставлении в пользование водных объектов, заключенных после введения нового Водного кодекса РФ 01.01.2007г. — налог не платится.

Налоговая база зависит от вида водопользования и по каждому из них определяется отдельно. Чтобы рассчитать водный налог, необходимо учесть:

Ставки налога

Для водного налога ставки установлены ст. 333.12 НК РФ. Их размер зависит от ряда факторов: вида водозабора, региона водопользования, от того, производится ли забор воды для обеспечения ею населения. Кроме того, к налоговым ставкам применяются ежегодно повышающиеся коэффициенты – в п. 1.1 ст. 333.12 НК РФ они определены вплоть до 2025 года. В 2017 г. действует коэффициент 1,52.

Помимо этого, к ставке водного налога с учетом ежегодного коэффициента могут применяться коэффициенты дополнительные:

Если водные ресурсы применяются для снабжения водой населения, применяются льготные ставки. В 2017 г. 1 тыс. кубометров воды облагается налогом в размере 107 руб., в 2018 г. эта ставка составит уже 122 руб. за 1 тыс кубометров. Для водного налога НК предусматривает рост льготных ставок до 2025 года, после чего повышающий коэффициент придется применять и к ним.

Декларация по водному налогу

Бланк декларации по водному налогу и Порядок ее заполнения утверждены приказом ФНС РФ от 09.11.2015 № ММВ-7-3/497.

Форма содержит титульный лист и два раздела: в разделе 1 указывается сумма налога к уплате, в разделе 2 производится расчет водного налога, причем для расчета налога при водозаборе выделен отдельный подраздел 2.1, а все остальные виды водопользования отнесены к подразделу 2.2.

Если водных объектов несколько, то для каждого из них, и для каждой лицензии заполняется отдельный подраздел 2.1 и 2.2.

Как рассчитать водный налог

По всем видам водопользования налог исчисляется как произведение налоговой базы и ставки налога, скорректированные на повышающие коэффициенты. Расчет производится в декларации по водному налогу.

Рассмотрим пример

ООО «Бриз» производит водозабор из артезианской скважины, оборудованной учетными приборами и расположенной в Центральном экономическом районе (бассейн прочих рек). Лимит водопользования, согласно лицензии – 100 тыс. куб. м. В 1 квартале 2017г. объем водозабора составил 110 тыс. куб. м, из них 10 тыс. куб. м – сверхлимитные.

По объектам водозабора расчет водного налога производится в подразделе 2.1 декларации. В пределах лимита было забрано 100 тыс. куб. м воды. Ставка налога составляет 336 руб. за 1 тыс. куб. м (п. 1 ст. 333.12 НК РФ), повышающий коэффициент в 2017 г. – 1,52:

100 тыс. куб. м Х 336 руб. Х 1,52 = 51 072 руб.

Для водозабора сверх лимита налог считается по 5-кратной ставке, а сумма налога со сверхлимитного объема равна:

10 тыс. куб. м Х (336 руб. Х 5) Х 1,52 = 25 536 руб.

Общая сумма налога за водозабор из скважины составляет 76 608 руб. (51 072 руб. + 25 536 руб.).

Допустим, что у ООО «Бриз» есть еще один объект водопользования: акватория озера в Центральном экономическом районе. Согласно лицензии, площадь объекта – 3 кв. км. Рассчитаем налог в разделе 2.2 декларации.

Налоговая ставка – 30,84 тыс.руб. за 1 кв. км акватории, она годовая (п. 2 ст. 333.12 НК РФ), поэтому полученную сумму налога нужно разделить на 4:

3 кв. км Х 30 840 руб. Х 1,52 : 4 = 35 158 руб.

Сумма водного налога к уплате за 1 квартал 2017 г.: 111 766 руб. (76 608 руб. + 35 158 руб.).

Пример заполнения декларации по водному налогу:

spmag.ru

Декларация по водному налогу в 2017 году

В нашем обзоре – самое важное, что необходимо знать про декларацию по водному налогу в 2017 году: форма, когда её сдавать, пример и правила заполнения, и др.

Согласно общему правилу декларацию по водному налогу обязаны заполнять и сдавать те предприятия и коммерсанты, которых закон признаёт пользователями определенных водных ресурсов на основании полученной лицензии (ст. 333.8 НК РФ).

Вот, кто сдает декларацию по водному налогу:

Действующий в 2017 году бланк налоговой декларации по водному налогу утвержден приказом ФНС России от 09 ноября 2015 года № ММВ-7-3/497. Её форма по КНД – 1151072.

Эту форму декларации применяют с отчетности за I квартал 2016 года.

Действующий бланк декларации по водному налогу в 2017 году включает следующие части:

Заметим, что у второго раздела есть 2 подраздела:

С нашего сайта скачать бесплатно декларацию по водному налогу за 2017 год можно по следующей прямой ссылке:

Упомянутым приказом Налоговой службы России № ММВ-7-3/497 также закреплён электронный формат налоговой декларации по водному налогу за 2017 год.

Когда сдавать

Надо отметить, что срок сдачи декларации по водному налогу полностью совпадает со сроком его перечисления в казну (п. 1 ст. 333.15 НК РФ). А именно: предприятия и предприниматели сдают её поквартально: не позже 20-го числа месяца, который идёт за соответствующим кварталом. То есть в 2017 году крайний день попадает на:

Таким образом, налоговый период по рассматриваемому федеральному налогу – это квартал. А сдают декларацию и уплачивают сам налог – по месту расположения водного объекта.

Правила заполнения

Общий порядок заполнения декларации по водному налогу регламентирует тот же документ, которым закреплен бланк этого отчёта – приказ ФНС России от 09 ноября 2015 года № ММВ-7-3/497.

В случае заполнения декларации по водному налогу не лишним будет сопоставлять свои действия с контрольными соотношениями для отчетности по данному налогу. Они зафиксированы в письме Налоговой службы России от 07 сентября 2016 года № СД-4-3/16671.

Код водопользования

Один из ключевых реквизитов в декларации по водному налогу – код водопользования. В бланке декларации он встречается дважды:

Все значения этого кода приведены в Приложении № 4 к приказу ФНС России от 09 ноября 2015 года № ММВ-7-3/497. Они представлены ниже в таблице:

Как заполнить декларацию по водному налогу?

В соответствии с законом, плательщиком водного налога становится любое физическое или юридическое лицо, которое использует в деятельности особое или специальное водопользование. Уплата сбора регулируется статьями 333.8-333.15 налогового законодательства.

В этих статьях говорится о том, что не все граждане и организации обязаны уплачивать налог. Так, например, если фирма или предприниматель пользуются ресурсом на основании соглашения о предоставлении водного объекта, платить сбор им не нужно.

Водный налог

Объекты

Правила подсчета и уплаты налога содержатся в главе 25.2 налогового законодательства.

Способы пользования, признаваемые налогооблагаемыми объектами:

В статье 333.9 названы объекты, с которых сбор не платится. Физические лица и организации не уплачивают сбор, если:

Пользователь воды, независимо от вида осуществляемой им деятельности, обязан оформить соответствующую лицензию.

Налогооблагаемая база

Для каждого конкретного объекта база определяется в индивидуальном порядке. При использовании разных ставок общая база подсчитывается для каждой из них.

При заборе воды базу составит объем ресурса, полученный за конкретный налоговый период. Показатель фиксируется специальным водоизмерительным оборудованием. Если такого прибора нет, базу считают по длительности работы и производительности технического оснащения. Иногда базу определяют по показателям нормы водопотребления.

Если объект задействован в гидроэнергетике, база рассчитывается на основании суммарного количества электроэнергии, выработанной за отчетный период.

Если объект используется для лесосплава, базу определяют исходя из суммарного объема древесины и километража пути (произведение этих двух показателей).

Налоговые ставки

Полный перечень ставок для различных экономических районов и категорий водных объектов приведен в статье 333.12. Ставка рассчитывается в рублевой валюте за 1000 м 3 ресурса.

Если во время осуществления деятельности имеет место превышение указанного лимита, значение ставки возрастает в пять раз.

Порядок уплаты

Отчетный и налоговый период для плательщиков водного сбора – один квартал. Платежи нужно вносить по истечении каждых трех месяцев, до двадцатого числа месяца, идущего за кварталом.

Отчетные материалы сдают в инспекцию по месту расположения используемого объекта или по месту регистрации плательщика.

Декларации подаются в установленные законом сроки (статья 333.15):

В аналогичные сроки необходимо произвести уплату налога в бюджет.

Если особое водоиспользование участвует в работе физлиц (в т. ч. иностранных граждан), они также сдают копию отчетности в инспекцию, которая выдала лицензию.

Налогоплательщик по истечении отчетного периода самостоятельно производит расчет налога, руководствуясь положениями статьи 333.13. Для этого налогооблагаемую базу необходимо умножить на ставку и соответствующий коэффициент, который указан в статье 333.12.

Заполнение декларации

Содержание декларации

Отчетность сдают все плательщики сбора за водопользование (т. е. организации и граждане, использующие водный объект по лицензии). Новая форма документа установлена Приказом налоговой службы РФ №ММВ73/497 от 09.11.2015 г., новая инструкция по заполнению утверждена Приказом Минфина №29Н. Скачать эти документы можно по ссылке ниже.

Нужно учитывать, что налоговую не интересует, велась деятельность в конкретный период или нет. Даже если ресурс никак не использовался, следует сдать «нулевую» отчетность (с прочерками в соответствующих графах).

Если учредитель решил прекратить деятельность, нужно просто аннулировать лицензию. В противном случае за не поданные вовремя декларации будут начисляться штрафы. Информация по этой теме представлена в статьях 333.8 и 333.15 налогового законодательства.

Состав

Отчетность по водному сбору состоит из следующих элементов:

Все четыре подраздела заполняются исходя из того, как именно используется объект. Если, например, учреждение только качает воду, но акваторию не использует, в инспекцию нужно будет сдать только «титульник», первый со вторым разделы и подраздел 2.1.

Разделы один и два сдают все без исключения. У титульного листа имеется вторая страница – она предусмотрена для тех, у кого отсутствует ИНН.

В обязательных к представлению разделах «один» и «два», а также в титульном листе указываются все сведения по объекту, реквизиты, налогооблагаемая база и итоговая сумма к уплате.

Общие правила заполнения

При заполнении декларации нужно следовать ряду базовых правил:

Порядок заполнения

Заполнение титульного листа:

- На «титульнике» прописываются ИНН/КПП. Если идентификационный номер состоит из десяти цифр, в первых двух полях нужно поставить нули. В документе указывается КПП, присвоенный налоговой по месту сдачи отчетности. Если фирма сдает декларации по своему местонахождению, нужно прописать ИНН/КПП, указанные в свидетельстве о постановке на налоговый учет, из уведомления (форма №9/КНУ – крупнейшие плательщики) или свидетельства для зарубежных компаний по форме №11СВ/Учет.

- Номер корректировки. Для первичного отчета – «0», для уточненной декларации – порядковый номер сдачи («1», «2» и т. п.).

- Код налогового периода. Перечислены в первом приложении к Порядку, утвержденному Приказом налоговой службы №ММВ73/497.

- Отчетный период.

- Код инспекции, куда сдается декларация. Прописан в свидетельстве о постановке на учет.

- Код по месту нахождения. Указан в первом приложении Приказа №ММВ73/497. Если документ сдается по месту нахождения водоема, указывается код «255».

- Полное название юрлица или ФИО физического лица.

- Код ОКВЭД.

- Код типа реорганизации (ликвидации). Указан в первом приложении Приказа №ММВ73/497.

- ИНН и КПП реорганизованного учреждения.

- Контактный номер телефона.

- Число страниц декларации.

- Число листов подтверждающих бумаг.

На титульном листе расписывается руководитель компании, им же проставляется дата заполнения и ставится печать. Если информацию указывает представитель фирмы, к отчетности нужно приложить нотариальную доверенность.

Физические лица просто расписываются и ставят дату. При отсутствии ИНН гражданин заполняет вторую страницу «титульника».

Заполнение строк первого раздела:

Заполнение строк второго раздела:

Второй раздел включает два подраздела, которые заполняются в зависимости от налогооблагаемого объекта. Указанные разделы заполняются по каждому объекту отдельно (по всем лицензиям и ОКТМО). В случае применения различных ставок расчет для каждой представляется на отдельном бланке (пункты 5.1-5.2 Приказа №ММВ73/497).

Первый подраздел заполняют, если производится водозабор. Здесь нужно указать:

Второй подраздел заполняется в следующих случаях:

В этом подразделе по каждому объекту и типу использования отражаются:

znaybiz.ru