Полис ОСАГО — современная альтернатива упраздненной рукописной доверенности

Конец 2012 года принес немало новостей для российских автомобилистов, одна из самых важных и ожидаемых — отмена рукописных доверенностей на управление автомобилем. Соответствующее Постановление Правительства РФ №1156 было подписано 16 ноября и приобрело законодательную силу 24 ноября 2012 года. Отметим, что упразднение этого документа ожидалось вот уже несколько лет, впервые об этом заговорили сразу же после внедрения программы обязательного страхования автогражданской ответственности.

В полисе ОСАГО фиксируется список лиц, допущенных к вождению автомобиля, таким образом, рукописная, не заверяемая у нотариуса доверенность для не собственника по своей сути выполняла те же функции подтверждения права вождения. А значит, стала не актуальной и вторичной. Тем не менее, для того, чтобы постановление о ее упразднении и внесении корректировки в Правила дорожного движения увидело свет, понадобилось 9 лет, многочисленные инициативы как со стороны депутатов и партий, так и сбор подписей автовладельцев.

Теперь, с 24 ноября 2012 года при проверке документов, вне зависимости от того, находится ли за рулем сам владелец, его родственник, коллега, корпоративный водитель или шофер из службы «Трезвый водитель», достаточно техпаспорта, полиса ОСАГО и водительских прав. Единственное условие — находящийся за рулем должен быть либо вписан в полис вместе с остальными потенциальными водителями, либо полис должен быть без ограничений.

В противном случае, если имени находящегося за рулем нет в полисе, сотрудники ГИБДД могут не только выписать штраф в размере 300 рублей, но и запретить эксплуатацию авто, то есть снять с него номера. Это полномочие они получили с 1 января 2013 года. После снятия номеров у владельца машины или его официального представителя будут ровно сутки для того, чтобы устранить правонарушение — приобрести полис ОСАГО без ограничений или вписать имя находившегося за рулем в имеющийся страховой документ. Если в течение 24 часов после снятия ситуация не будет исправлена, это грозит лишением прав за вождение автомобиля без номеров. В случае, если полиса ОСАГО нет вообще, то есть он просрочен или еще не оформлен, штраф в размере 500-800 рублей также будет дополнен снятием номеров. После этого у водителя есть сутки, чтобы оформить страховку. Если же полис имеется, но остался дома, водитель может отделаться штрафом в 100 рублей или устным предупреждением.

Резюмируя, отметим, что хотя теперь можно доверить управление своим авто другу, члену семьи или профессиональному водителю сервиса без спешного выписывания доверенности, в некоторых ситуациях этот документ, причем заверенный у нотариуса, по-прежнему нужен. Например, на пунктах таможенного контроля при пересечении границ, в ГИБДД для постановки и снятии с учета, оплаты штрафов и изъятия со штрафной стоянки, а также в случае получения страховых выплат или при продаже.

5 мифов о штрафах ОСАГО или Что случится, если водитель сервиса не вписан в страховку?

В ситуации, когда машина останавливается для проверки документов и досмотра различной степени пристрастности, рано или поздно оказывается каждый автовладелец, как находящийся за рулем, так и доверивший его «трезвому водителю». И для того, чтобы выйти из нее с минимальными потерями для нервной системы и бюджета, важно, чтобы в порядке были не только документы и само авто, но и полис ОСАГО. Сегодня среди автолюбителей бытует немало устаревших и даже опасных заблуждений о полисах ОСАГО и штрафах, связанных с ними, предлагаем развеять самые частые из них.

1. Льготный период после окончания страхового периода. Некоторые водители не спешат с продлением и переоформлением истекшей страховки, так как считают, что в течение 30 дней штрафы им не грозят. В действительности это не так — истекший срок полиса приравнивается к его отсутствию и карается штрафом в размере 500-800 рублей, а также снятием номеров. После этого у владельца есть 24 часа для того, чтобы срочно оформить новую страховку и вернуть автономера, в противном случае ему грозит лишение прав за езду на транспортном средстве без государственных номеров.

2. Доверенность, как альтернатива ОСАГО. Еще одно частое и безосновательное заблуждение — на время оформления нового полиса можно выписать рукописную доверенность, которая позволит ездить без страховки целых 5 суток. Единственный близкий к истине момент здесь — это срок в 5 дней, именно столько есть у покупателя авто для оформления первого полиса. При этом сама практика рукописных доверенностей была отменена еще в конце прошлого, 2012 года.

3. Вождение без вписывания в полис — достаточно того, чтобы владелец автомобиля сидел на пассажирском сидении. На самом деле с отменой доверенности единственным документом, подтверждающим право водителя-несобственника (например, корпоративного шофера, знакомого или сотрудника сервиса) находится за рулем, — это полис ОСАГО, в который он должен быть вписан, либо полис ОСАГО без ограничений. Если это не так, то за вождение без вписывания в полис полагается штраф в 300 рублей.

4. Любые ошибки, опечатки и неточности в полисе ОСАГО караются штрафом сотрудников ГИБДД. Некоторые недобросовестные должностные лица, обнаружившие ошибку в полисе, могут попытаться приравнять ее к отсутствию полиса, как такового. Но в действительности это не так, а значит, штраф и снятие номеров водителю не грозят — достаточно лишь отправиться в офис страховой компании и исправить формальную ошибку в документе. При этом за полис, забытый дома, полагается штраф в 100 рублей или же устное предупреждение — такая забывчивость также не приравнивается к отсутствию документа, как такового.

5. Отсутствие полиса ОСАГО грозит эвакуацией на штрафную стоянку. Сотрудники ГИБДД действительно могут запретить эксплуатацию автомобиля без полиса автогражданской ответственности, но сделают это, сняв номера. После этого, как уже упоминалось выше, у водителя будут сутки, чтобы исправить свою ошибку и вернуть их.

Резюмируя стоит отметить, что наличие не просроченного, правильно оформленного полиса ОСАГО, в который вписаны все потенциальные водители или без ограничений их числа, гарантирует отсутствие штрафов и объяснений с патрульными службами, вне зависимости от того, находится ли за рулем сам владелец или, например, профессиональный водитель из сервиса. Кроме того, это позволяет рассчитывать на быстрое и беспроблемное получение страховых выплат, если необходимость этого, увы, наступит.

www.moishturman.ru

РЕСО-ГАРАНТИЯ — отзывы о компании

«Испорченный» действующий полис ОСАГО

17.01.2015 попал в ДТП, виновником которого не являюсь.Все необходимые документы оформлены с участием ГИБДД.

20.01.2015 при обращении в страховую компанию, с которой у меня оформлен полис ОСАГО (серия ССС №0652388334 ОСАО «РЕСО-гарантия») узнаю, что действующего полиса с таким номером в базе страховой нет, а полис выданный мне и действующий до конца апреля 2015г. числится в базе со статусом испорченный. На мой закономерный вопрос, что у меня на руках действующий полис и квитанция об оплате с реквизитами и печатями страховой компании, был получен ответ: полис не действительный и при обращении в страховую будет получен отказ, с которым я могу обратиться в страховую виновника ДТП. Т.е. никто не хочет разбираться почему действующий полис находящийся у меня на руках стал испорченным и по какой причине.

Уважаемый Александр Станиславович!

Сотрудниками Управления безопасности ОСАО «РЕСО-Гарантия» проведены проверочные мероприятия, в ходе которых установлено, что бланк с указанным номером поступил в распоряжение ОСАО «РЕСО-Гарантия» Муромского филиала Владимирской области в марте 2013 года.

Данным подразделением был списан как испорченный, о чем ОСАО «РЕСО-Гарантия» уведомило РСА в декабре 2013 года. Оригинал испорченного полиса в указанном филиале имеется.

Вынуждены сообщить Вам, что бланк полиса, а также квитанция об оплате, выписанные Вам и находящиеся в настоящее время в Вашем распоряжении, поддельные. К сожалению, Вы стали жертвой мошенников.

Таким образом, обязательств по полису ССС0652388334 ОСАО «РЕСО-Гарантия», действительно, не несёт.

С целью розыска и привлечения к уголовной ответственности лиц, виновных в совершении в отношении Вас преступления, Вам рекомендуется обратится в правоохранительные органы (по месту оформления «полиса» и передаче денежных средств) с заявлением и предоставить сотрудникам полиции Ваши пояснения, сам полис, квитанцию об оплате страховой премии.

Ещё раз выражаем сожаление о произошедшем с Вами и настоятельно рекомендуем приобретать страховые договора ОСАО «РЕСО-Гарантия» в наших агентствах.

Кроме того, хотелось бы обратиться ко всем, кто проявляет лояльность к нашей компании.

Уважаемые клиенты! Будьте бдительны!

ОСАО «РЕСО-Гарантия» не оформляет РУКОПИСНЫХ полисов ОСАГО.

Настоятельно рекомендуем Вам, прежде чем отдать денежные средства в руки мошенников, убедиться в подлинности полиса.

С этой целью вы можете зайти на сайты РСА или РЕСО-Гарантия по ссылкам: http://polis.autoins.ru/, http://www.reso.ru/,

чтобы получить достоверную информацию о текущем статусе полиса.

И если Вы увидите, что полис в РСА либо в РЕСО числится испорченным или уже действующим, немедленно отказывайтесь от такой услуги и сообщайте в

РЕСО-Гарантия или полицию!

С уважением,

_________________________________

Вера Ивановна Лабур

Заместитель начальника Управления качества обслуживания клиентов.

Начальник отдела по работе с отзывами ОСАО «РЕСО-Гарантия»

21/01/15

Александр, спасибо за представленную информацию.

Для выяснения всех обстоятельств просим Вас отправить контактный телефон в формате предыдущего письма.

С уважением,

_________________________________

Вера Ивановна Лабур

Заместитель начальника Управления качества обслуживания клиентов.

Начальник отдела по работе с отзывами ОСАО «РЕСО-Гарантия»

Благодарим за обращение.

Просим Вас отправить вложением на service@reso.ru копии полиса и квитанции с указанием в теме: АСН от 20.01.2015.

Спасибо,

С уважением,

_________________________________

Вера Ивановна Лабур

Заместитель начальника Управления качества обслуживания клиентов.

Начальник отдела по работе с отзывами ОСАО «РЕСО-Гарантия»

www.asn-news.ru

Всё про ОСАГО без ограничений

Выберите тип транспортного средства

Максимально возможное количество лиц, допущенных к управлению транспортным средством в рамках договора «автогражданки», нормативно не установлено. Формально страхователь имеет право «вписать» в полис даже несколько десятков человек. Однако инструмент обязательного автострахования также предлагает автолюбителям другой вариант.

Речь об отсутствии поименованного списка «уполномоченных» как такового. Часто в таких случаях говорят, что страховка оформлена «без ограничений» – тем самым упрощая юридически более точные формулировки. По такому договору автомобилем может управлять любой желающий (разумеется, допущенный на законных основаниях). Безусловно, это заметно упрощает взаимодействие сторон во многих ситуациях. Однако особенности опции заслуживают того, чтобы остановиться на них подробнее.

Оформление

Немного ниже середины лицевой стороны бланка полиса ОСАГО располагается табличная форма, предназначенная для внесения сведений по допущенным к управлению. При «неограниченной» страховке эта форма не заполняется, а её поля перечёркиваются (построчно, по колонкам, общим «крестом» или иными способами).

Над таблицей, выше столбца «Водительское удостоверение (серия, номер)», располагаются две ячейки. Верхняя из них актуальна при неограниченном списке. В ней ставится отметка (обычно «галочка» или «крестик»). Слева от ячеек даны соответствующие пояснения.

Оформление «неограниченной» страховки не требует предоставления водительских удостоверений. По законодательству оригиналы или копии таковых необходимы страхователю только для приобретения полиса с конкретизированным перечнем допущенных к управлению лиц.

Калькулятор ОСАГО расчет и онлайн покупка по 50 компаниям.

Выберите тип ТС

Цена вопроса

Коэффициент КО

За «неограниченность» списка водителей по ОСАГО «отвечает» коэффициент КО. Он участвует в расчёте премии по договору и может принимать два значения: 1 и 1,8. Последняя цифра используется, когда перечень не лимитирован. То есть, базово данная опция повысит стоимость ОСАГО на 80%. Однако всё не так просто.

В частности, использование КО исключает применение повышающего коэффициента за молодой возраст и небольшой стаж – КВС. Как известно, максимальное значение КВС также равно 1,8. Таким образом, иногда «открытый» список не приведёт к удорожанию продукта.

Кроме того, для принадлежащего юридическим лицам транспорта повышающий КО неизбежен. В этом случае оформить договор на условии поименованного перечисления водителей не удастся. Описанные особенности коэффициента нелишне учитывать при выборе параметров страховки.

Изменение условий

Отсутствие конкретных водителей в полисе влечёт и другие, менее очевидные финансовые последствия для покупателя. В такой ситуации не учитывается «бонус-малус» тех, кто фактически эксплуатирует автомобиль (находится за рулём). Например, накопленная персональная скидка 50% не будет участвовать в расчёте. В результате стоимость услуги вырастет не на упомянутые ранее 80%, а – математически – более чем в 3,5 раза.

Вместе с тем, для некоторых страхователей переход на «открытый» перечень оказывается финансово выгодным. Касается это в первую очередь «аварийных» водителей. Как известно, КБМ бывает не только уменьшающим, но и повышающим, принимая значения до 2,45. Понятно, что при описанном раскладе автолюбители выбирают из двух зол меньшее, уходя от «карательного бонус-малуса». Экономия в результате такого решения составляет около 27%.

Как уже сказано выше, персональный «бонус-малус» водителей не учитывается по договорам ОСАГО с неограниченным списком допущенных к управлению. Тем не менее, КБМ здесь также является постоянным расчётным элементом. К чему же тогда привязана страховая история? Автостраховка без ограничений учитывает убыточность конкретного автомобиля, принадлежащего конкретному собственнику. То есть, «бонус-малус» считается по связке «автовладелец – машина».

Если автолюбитель, имеющий скидку по «открытой» страховке, приобретает новое транспортное средство и страхует его на аналогичных условиях – КБМ устанавливается на начальном уровне. «Заслуги» клиента в отношении первого авто во внимание не принимаются. Поэтому, например, владеющее парком машин юридическое лицо по разным единицам транспорта может иметь как скидки, так и повышающие коэффициенты.

Положительные стороны

Как видим, чаще всего «автогражданка» без ограничений – опция не из дешёвых, к тому же имеющая ряд специфических особенностей. В то же время, подобные договоры предполагают и ряд неоспоримых преимуществ. По сути, после отмены рукописных доверенностей на управление авто несколько лет назад только ОСАГО ограничивает автовладельца в передаче транспорта другим лицам. А при «неограниченном» полисе собственник получает полную свободу действий в этом отношении. Актуальным это оказывается в различных ситуациях:

- услуга «трезвый водитель», предлагаемая таксомоторными предприятиями;

- передача машины родственнику или другу на время продолжительного отъезда;

- необходимость передачи управления автомобилем другому лицу в рамках разного рода форс-мажорных обстоятельств.

- Действительно ли данный полис принадлежит страховой компании?

- Внесена ли информация о страховом полисе в базу данных страховой компании?

- Совпадает ли цена страховки в полисе (она должна быть обязательно указана в графе «Страховая премия») с информацией в базе данных страховщика?

Конечно, необходимого человека можно просто «вписать» в страховку. Но сделать это в срочном порядке получается далеко не всегда.

Перспективы «автогражданки» без ограничений

Часто это является основной причиной оформления «открытого» полиса – технические сложности с оперативным добавлением в страховку нового человека. Оформить изменения можно только в рабочие дни и часы страховщика, что порой влечёт значительные неудобства. К тому же, нередко для этого требуется отстоять длительную очередь. В итоге страхователи вынуждены покупать «автогражданку» с нелимитированным перечнем допущенных к управлению, несмотря на высокую стоимость ОСАГО без ограничения.

Но с 2017 года Правилами ОСАГО предусмотрено внесение изменений в договор онлайн. Правда, относится данный сервис только к электронным полисам, а на направление откорректированного документа компаниям отведено два рабочих дня. Тем не менее, данный вариант упрощает процедуру допуска к управлению автомобилем требуемого лица, а потому в перспективе способен сделать «неограниченное» ОСАГО менее востребованным.

На заметку

Стоит упомянуть, что страховка без ограничений иногда воспринимается как относительная брешь в сохранности машины. Так, если злоумышленник завладел транспортным средством вместе со свидетельством о регистрации и был остановлен сотрудником ГИБДД, у последнего может не возникнуть никаких подозрений. Угонщик просто предъявит «открытое» ОСАГО, похищенное свидетельство и собственное водительское удостоверение.

Что же касается покупки такого полиса, то здесь его более высокий ценник не остаётся без внимания страховщиков. Так же, как и более простой алгоритм оформления. В итоге соискатели подобных договоров порой сталкиваются с более внимательным отношением продавцов. Выражается оно в доставке по заявленному адресу, обслуживании без очереди и прочих «приятных мелочах». Впрочем, во многом указанные факты зависят от политики страховой компании.

www.inguru.ru

Проверка подлинности полиса ОСАГО

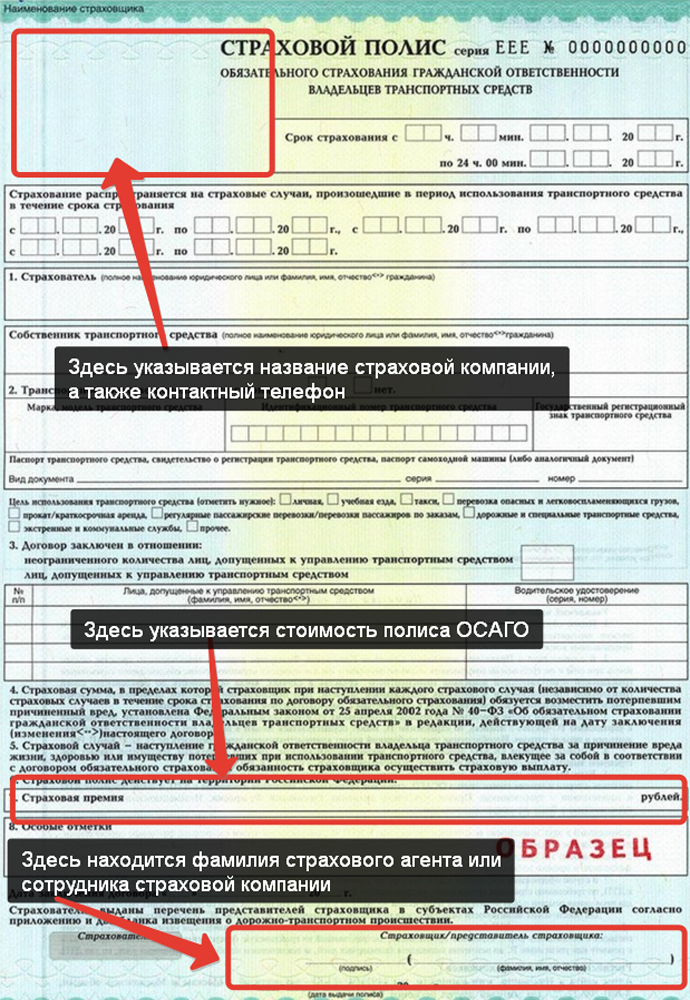

Если вы покупаете полис ОСАГО у агента, то не будет лишним проверить принадлежность данного бланка к страховой компании по базе РСА.

Для проверки полиса укажите его серию и номер.

Название страховой компании должно совпадать со штампом на полисе ОСАГО, а также бланк не должен быть заявлен как утраченный.

В случае, если полис ОСАГО имеет статут «Утрачен», необходимо отказаться от страхования, а также сообщить об этом в страховую компанию.

Форма проверки подлинности полиса ОСАГО.

Результат проверки

Страховая компания:

Дата заключения договора:

Дата начала действия:

Дата окончания действия:

Что делать, если сервис проверки полиса недоступен?

Если форма проверки не отображается, это означает, что сервис РСА не доступен

Стоит отметить, что данная проверка в любом случае не гарантирует вам подлинность полиса. Для того, чтобы быть на 100% уверенным в подлинности полиса, обратитесь в страховую компанию по телефону.

Какую информацию необходимо уточнить?

Если хотя бы на один вопрос вы получили отрицательный ответ — это повод обратиться к вашему страховому агенту, а в случае если связи с ним нет — в службу безопасности страховщика или правоохранительные органы.

Не смотря на то, что в настоящее время оформление рукописных полисов не допускается и данные поступают в страховую компанию в момент оформления полиса, не всегда информация о страховом договоре доступна у оператора страховщика моментально. Некоторые страховые компании «не активируют» полис до тех пор, пока страховой агент не привезет физически бланк полиса в компанию. По договору агент может сдавать полисы с отсрочкой от 3 дней до месяца. Если ваш полис еще не сдан, просто уточните, какому агенту он выдал и сравните с фамилией на полисе (фамилия страхового агента указывается в нижнем правом углу полиса).

Контакты страховщиков вы можете найти в нашем «Каталоге страховых компаний России» или на штампе в правом верхнем углу страхового полиса.

kaskometr.ru