Как получить возврат переплаты по страховым взносам в 2018 году

Каким образом переплата по страховым взносам в 2018 году будет возвращаться страхователям? Вопрос актуален потому, что с 01.01.2017 полномочия по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование переданы от ПФР России и ФСС России налоговым органам.

Возврат переплаты страховых взносов в 2018 году

Решение о возврате излишне уплаченных страховых взносов, пеней и штрафов за отчетные (расчетные) периоды, истекшие до 1 января 2018 года, принимается соответствующими органами Пенсионного фонда Российской Федерации, Фондом социального страхования Российской Федерации в течение 10 рабочих дней со дня, когда получено письменное заявление на возврат переплаты по страховым взносам (ФСС-2017 утвердил формы заявлений Приказом ФСС РФ от 17.02.2015 № 49 (в ред. от 17.11.2016)). Это следует из части 1 статьи 21 Федерального закона от 03.07.2016 № 250-ФЗ «О внесении изменений в отдельные законодательные акты РФ. ».

При этом решение о возврате, принятое фондами России, на следующий день после его принятия должно быть направлено в соответствующий налоговый орган для фактического осуществления возврата плательщику соответствующих сумм излишне уплаченных страховых отчислений, пеней и штрафов (письмо Минфина РФ от 09.06.2017 № 03-15-05/36284).

Оформить письмо на возврат переплаты по страховым взносам допускается в свободной форме. Можно запросить образец непосредственно в местном фонде. Образцы заявлений в ФСС можно скачать в конце статьи.

Решение о возврате излишне уплаченных отчислений, пеней и штрафов за отчетные (расчетные) периоды, образовавшихся после 01.01.2017, принимается налоговым органом ( ст. 78 НК РФ ). При этом алгоритм полностью соответствует возврату налогов.

Материалы по теме

Минфин рассказал, как вернуть переплату по страховым взносам за периоды до 2018 года

Чтобы вернуть сумму излишне уплаченного налога, необходимо оформить письменное заявление, которое можно предоставить в налоговую 3 способами:

- в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи;

- через личный кабинет налогоплательщика;

- в бумажном варианте.

- зачесть их как будущие платежи;

- погасить недоимку по иным обязательным выплатам;

- сократить или полностью закрыть задолженность по пеням и штрафам за правонарушения;

- потребовать возврат средств.

- статья 78 НК РФ — для зачета или возврата излишне уплаченных сумм сбора, страховых взносов, пеней, штрафа;

- статья 79 НК РФ — для возврата излишне взысканных сумм;

- статья 176 НК РФ — для возмещения НДС;

- статья 203 НК РФ — для возврата переплаты по акцизу;

- статья 333.40 НК РФ — для возврата или зачета государственной пошлины.

- МС — месячный;

- КВ — квартальный;

- ПЛ — полугодовой;

- ГД — годовой.

- если для платежа утвержден месячный расчетный период, то в предусмотренных графах вписывают числовое значение месяца (от 01 до 12);

- если квартальный — указывают значение квартала (от 01 до 04);

- для платежей с полугодовым отчетным периодом вводятся значения 01 или 02, в зависимости от полугодия;

- для годового сбора предусмотрены нулевые значения, то есть в обеих клеточках надо проставить «0».

- лично;

- по почте ценным письмом с описью;

- в электронной форме по телекоммуникационным каналам связи или через личный кабинет.

Рассмотреть заявление на возврат переплаты по взносам налоговый орган обязан в течение одного месяца со дня получения им такого заявления (п. 6 ст. 78 НК РФ).

Формы документов, используемых налоговыми органами и налогоплательщиками при осуществлении зачета и возвращения сумм излишне уплаченных (взысканных) налогов, сборов, страховых отчислений, пеней, штрафов, утверждены Приказом ФНС РФ от 14.02.2017 № ММВ-7-8/182@ .

Возврат излишне взысканных сумм

Аналогичные действия применяются и в случае осуществления налоговыми органами излишнего взыскания сумм за периоды, истекшие до 01.01.2017. Решение о возврате суммы излишне взысканных взносов также принимается соответствующими органами ПФР России и ФСС России, и нормы Налогового кодекса в указанном случае не применяются. Такие разъяснения содержат письма ФНС РФ от 27.07.2017 № ЕД-4-8/14778 , от 20.06.2017 № ГД-4-8/11682@, письмо Минфина РФ от 19.07.2017 № 03-02-07/2/46152@.

Решение же о возвращении переплаченных сумм, возникших после 01.01.2017, принимается налоговыми органами в соответствии с нормами статьи 79 НК РФ .

Кому положены пониженные тарифы страховых взносов в 2018 году

Зачет переплаты страховых взносов в 2018 году

Федеральными законами № 243-ФЗ от 03.07.2016 и № 250-ФЗ не определены, в частности, полномочия органов Пенсионного фонда Российской Федерации и налоговых органов по принятию решений о проведении зачетов ошибочно уплаченных сумм на обязательное пенсионное страхование в фиксированном размере за отчетные (расчетные) периоды, истекшие до 1 января 2018 года, в счет погашения недоимки по взносам на обязательное пенсионное страхование в фиксированном размере, образовавшейся на 1 января 2018 года, или в счет будущих платежей на обязательное пенсионное страхование в фиксированном размере.

Таким образом, если у организации есть и задолженность, и переплата по страховым взносам в 2018 году за периоды, истекшие до 1 января 2018 года, то ему сначала нужно погасить недоимку, а потом обратиться в фонд за получением назад излишне уплаченных средств (письмо Минфина РФ от 09.06.2017 № 03-15-05/36284).

Что касается зачета переплаты, возникшей в 2018 году, то в рамках действующего законодательства ее можно зачесть только по страховым отчислениям строго одного вида: переплаченные пенсионные можно зачесть только в счет пенсионных отчислений и нельзя отнести на медицинское страхование, и так далее.

Как составить и подать заявление для зачета переплаты по налогам

В 2017 году изменились документы, которыми юридические и физические лица должны пользоваться для зачета и возврата переплаты по налогам. Рассмотрим, как сейчас выглядит форма заявления о зачете переплаты по налогу и как правильно заполнять этот документ.

Бланки заявлений, используемых для осуществления зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, страховых взносов, пеней, штрафов, утверждены приказом ФНС от 14.02.2017 № ММВ-7-8/182@. Ими должны пользоваться и физические, и юридические лица.

Когда понадобятся новые формы

Согласно статье 78 НК РФ , налогоплательщики, у которых образовалась переплата, могут по-разному распорядиться излишне уплаченными суммами:

Эти правила распространяются на все введенные в РФ сборы и налоги, в том числе госпошлину (с некоторыми особенностями, перечисленными в статье 333.40 НК РФ ), НДС, авансовые платежи. Однако надо понимать, что налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей до тех пор, пока не будут погашены задолженности.

Образец заявления на зачет излишне уплаченного налога

Если налогоплательщик решил перераспределить свои деньги, ему необходимо написать заявление о зачете налога. Бланк этого документа представлен в приказе ФНС от приложение № 9. Скачать его можно внизу страницы.

Как заполнить такой документ

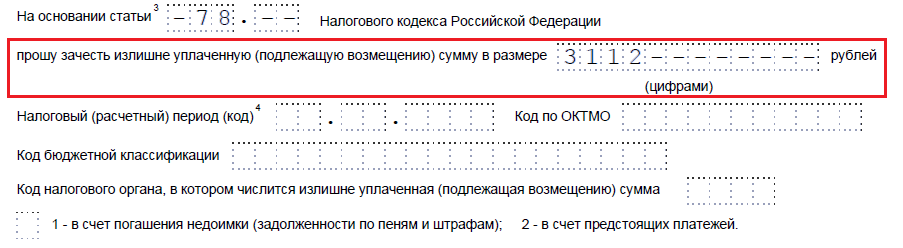

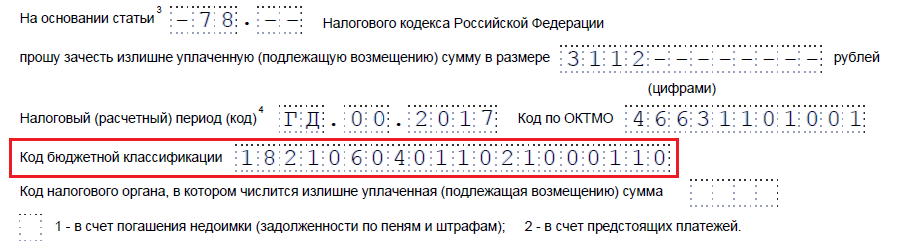

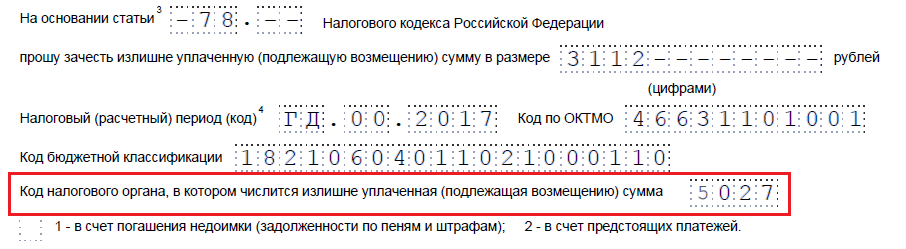

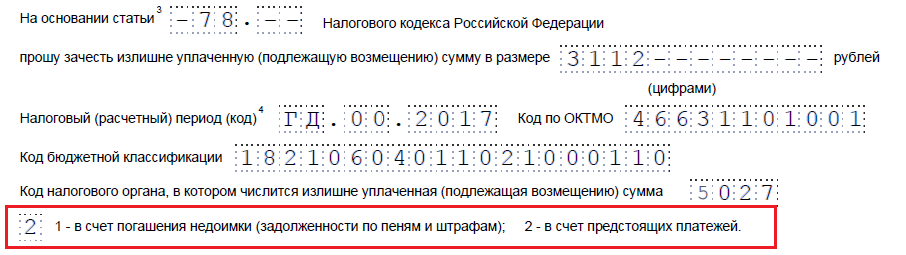

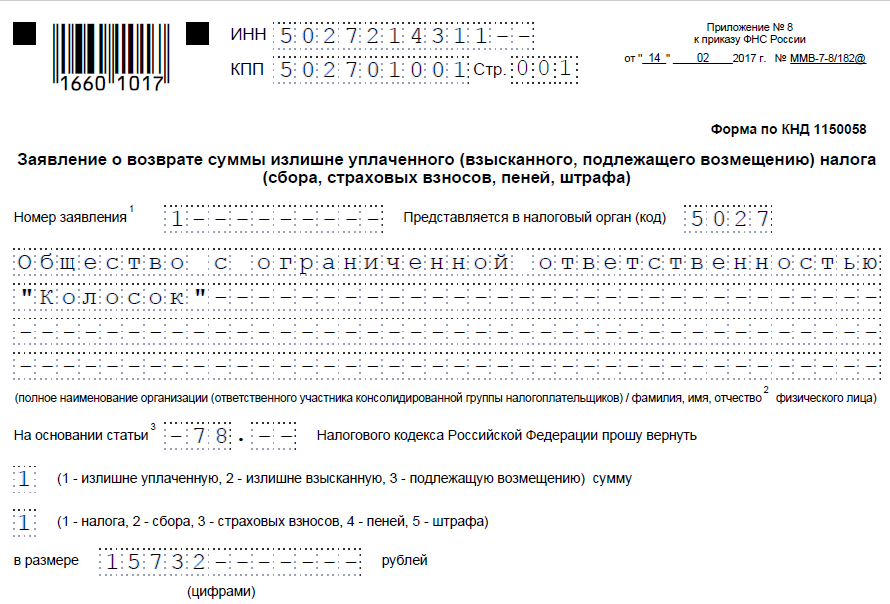

Допустим, ООО «Колосок» подало декларацию по транспортному налогу за 2017 год, но при его уплате допустило ошибку, заплатив на 3112 рублей больше. Организация обращается в межрайонную ИФНС, просит зачет переплаты по налогам; заявление пишет, чтобы ей зачли переплаченную сумму в счет предстоящих платежей по налогу на имущество организаций. Рассмотрим пошагово заполнение такого документа.

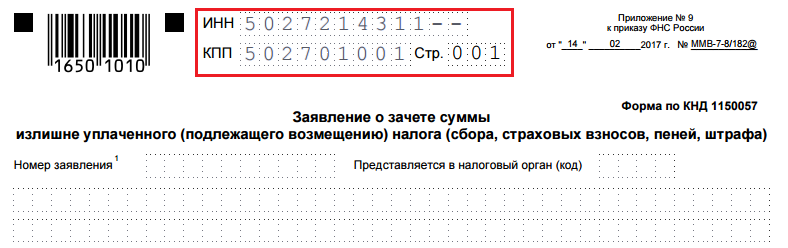

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, поэтому свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшиеся две ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители должны действовать так же: есть цифры — вписать их, нет — поставить прочерки.

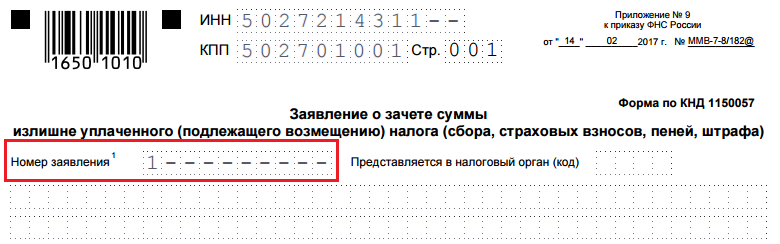

Шаг 2. Прописываем номер обращения. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываемых цифр меньше, чем клеток.

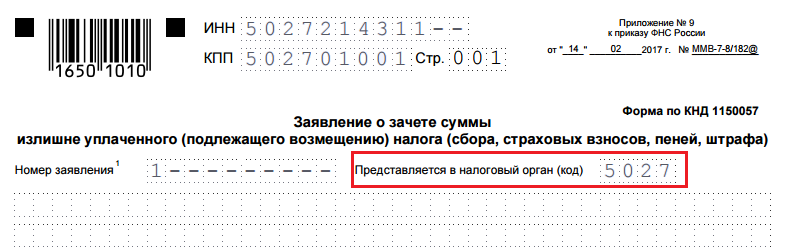

Шаг 3. Вписываем код налогового органа, куда будет отправляться обращение. Это должна быть инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль должен просить ответственный участник этой группы.

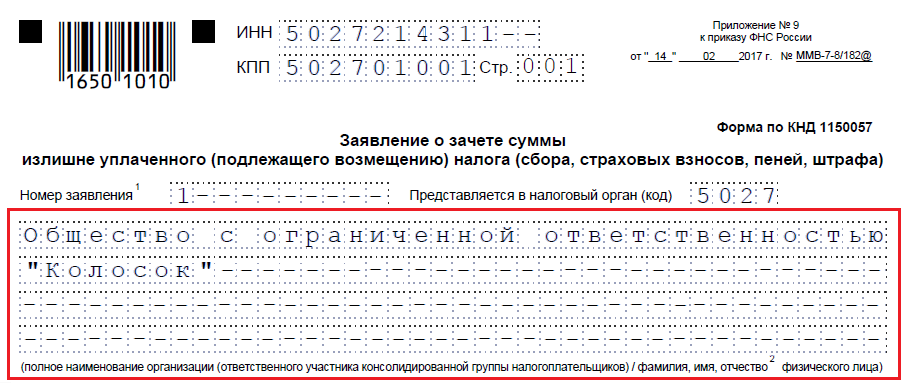

Шаг 4. Прописываем полное наименование организации-заявителя, например, общество с ограниченной ответственностью «Колосок». Оставшиеся клеточки заполняем прочерками. Ни одна из них остаться пустой не должна. При заполнении этого поля индивидуальным предпринимателем ему необходимо указать фамилию, имя и отчество, если оно имеется.

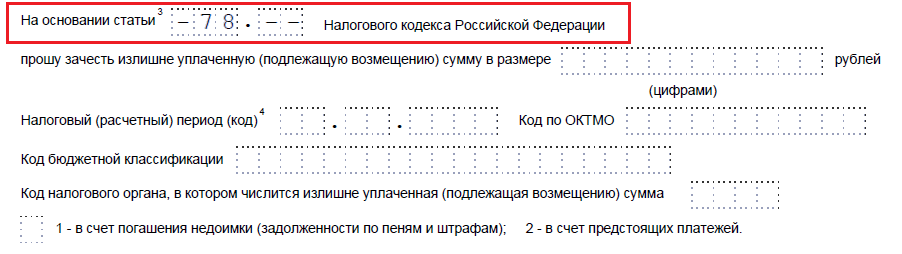

Шаг 5. Указываем статью НК РФ, на основании которой можно произвести зачет. Она будет зависеть от того, по какому платежу образовалась переплата. ФНС оставила 5 клеточек для указания конкретной статьи. Если какие-то из них не нужны, необходимо поставить прочерки. Вот какие могут быть варианты заполнения этого поля:

Шаг 6. Записываем конкретную сумму, которую заявитель хочет зачесть. Она указывается цифрами, без текстовой расшифровки.

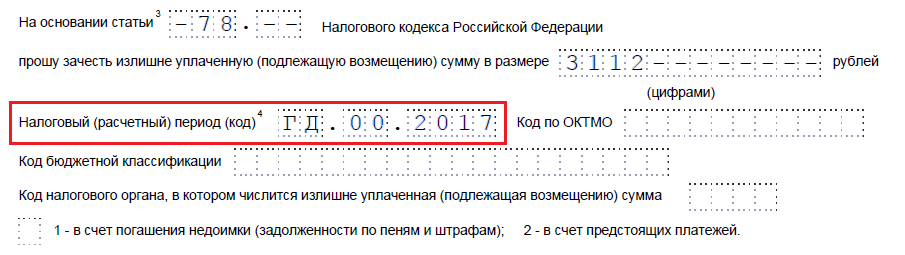

Шаг 7. Заявитель уточняет, за какой период образовалась переплата. Разработчики предоставили для указания кода 10 знакомест, из которых две точки. Первые два из них могут быть заполнены одним из следующих вариантов:

Конкретные значения будут зависеть от предусмотренного законодательством отчетного периода для того платежа, по которому планируется осуществить зачет.

В 4-м и 5-м знакоместах отчетный период уточняется:

Последние четыре знакоместа предназначены для указания конкретного года, например 2018.

Вместо буквенно-цифровых комбинаций может быть записана и конкретная дата, например 25.01.2018. Такая запись допускается, если законодательство предусматривает конкретную дату уплаты сбора или предоставления декларации.

Примеры заполнения расчетного периода: «МС.02.2018», «КВ.03.2018», «ПЛ.01.2018», «ГД.00.2018», «04.05.2018».

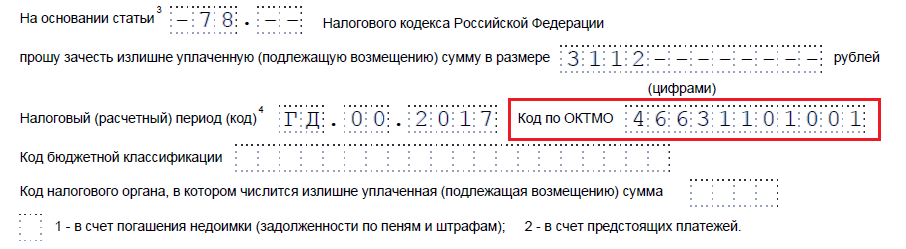

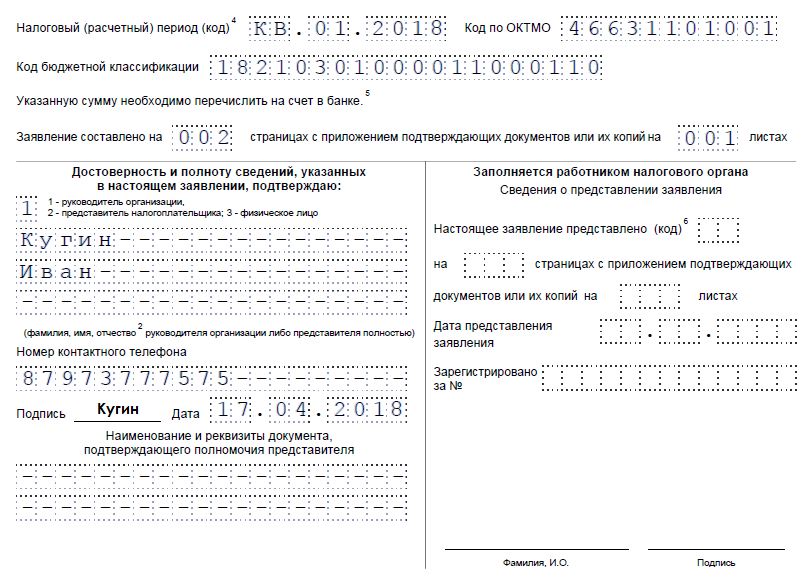

Шаг 8. Вписываем код по ОКТМО. Если вы его не знаете или забыли, можно позвонить в ИФНС по месту учета либо на сайте nalog.ru узнать нужный код по наименованию муниципального образования.

Шаг 9. Безошибочно вводим КБК для уплаты соответствующего платежа, используя приказ Минфина России от 01.07.2013 № 65н. Узнать код можно также с помощью сайта ФНС либо посмотреть его на ранее заполненном платежном поручении.

Шаг 10. Уточняем, в какую ИФНС были перечислены лишние средства.

Шаг 11. Указываем, что надо сделать с переплатой, — погасить задолженность или оставить средства в счет предстоящих платежей.

Шаг 12. Заполняем период для того платежа, по которому планируется осуществить зачет. В нашем случае налог на имущество организаций ежеквартальный, поэтому вписываем тот квартал, в счет которого должна пойти переплата.

Шаг 13. Вновь записываем код ОКТМО. Как правило, он дублируется.

Шаг 14. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные. Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают. Исключение в случае, если ранее были изменены коды по решению Минфина. Напомним также, что зачет может осуществляться по определенным правилам: они должны относиться к одному виду: федеральным, региональным или местным. Зачесть федеральную часть налога на прибыль в счет предстоящих платежей торгового сбора, например, нельзя.

Шаг 15. Код ИФНС, в котором числится недоимка, в нашем примере не заполняется. Но если переплата направляется на погашение задолженности, то это поле обязательно надо заполнить.

Шаг 16. Последняя строка первой части заявления касается количества страниц и приложений. В предусмотренных полях заявители указывают соответствующие данные.

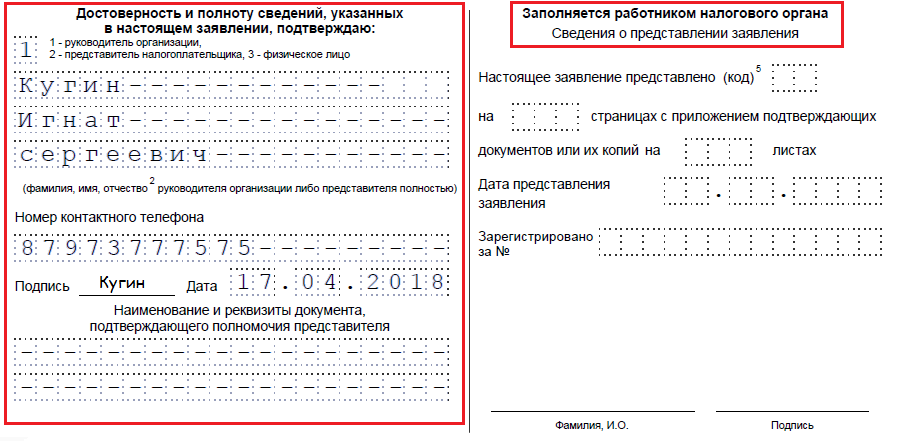

Шаг 17. Вторая половина документа не должна вызвать проблем при заполнении. Здесь необходимо уточнить, кто и когда подает обращение, а также указать контактный номер телефона. Правая часть остается незаполненной: она предназначена для отметок инспекторов ФНС.

Как вернуть деньги

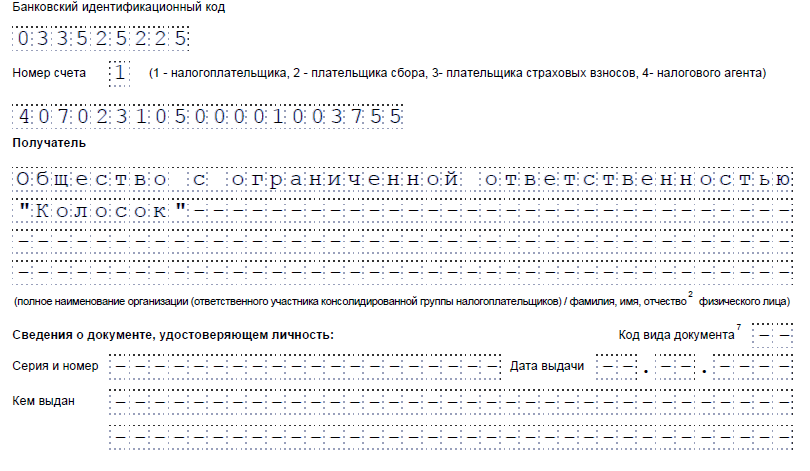

Если предприниматель решил вернуть сумму переплаты, ему надо воспользоваться другой формой из приказа ФНС от 14.02.2017 № ММВ-7-8/182@, предложенной в приложении № 8. В нем содержится бланк для возврата лишней суммы.

Правила заполнения этого документа примерно такие же. Поэтому детально рассматривать их не будем, а приведем пример заполненного документа. Допустим, ООО «Колосок» переплатило НДС за первый квартал 2018 года на сумму 15 732 рубля и теперь хочет вернуть ее. Вот как будет выглядеть обращение руководителя ООО.

.png)

Когда и как подавать обращение

Согласно статье 78 НК РФ , обращаться за зачетом и возвратом можно в течение 3 лет с даты уплаты сбора. Доставить документы можно тремя способами:

Получив такое заявление, налоговый орган решает, удовлетворить его или нет. О своем решении служба уведомляет предпринимателя в течение 10 дней со дня получения обращения. Как правило, если инициатива исходит от организации или ИП, в ФНС делают сверку расчетов. Если же переплату обнаружит сам проверяющий, то от сверки могут отказаться. От обязанности подать заявление предприниматель не освобождается.

m.ppt.ru

ЧТО ВАЖНО ЗНАТЬ О НОВОМ ЗАКОНОПРОЕКТЕ О ПЕНСИЯХ

Плательщики страховых взносов имеют право на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных страховых взносов, пеней и штрафов.

При обнаружении факта излишней уплаты страховых взносов территориальный орган ПФР сообщает об этом плательщику в течение 10 дней со дня обнаружения факта переплаты.

При обнаружении факта возможной переплаты, территориальный орган ПФР вправе провести с плательщиком совместную сверку расчетов по начисленным и уплаченным страховым взносам. Результаты такой сверки оформляются актом, подписанным обеими сторонами.

Сумма излишне уплаченных страховых взносов может быть:

- зачтена в счет предстоящих платежей плательщика;

- зачтена в счет погашения задолженности по пеням и штрафам за правонарушения;

- возвращена плательщику страховых взносов.

- взносы, уплачиваемые после 2016 года, по-прежнему платятся раздельно по фондам;

- взносы, поступающие в ПФР, учитываются персонифицированно;

- в течение 2017–2019 годов (переходный период) может возникать вопрос о возврате взносов, перечислявшихся туда по правилам, действовавшим до 2017 года.

- зачесть переплату можно в счет будущих платежей только по тем же самым взносам, которые оказались излишне уплаченными (п. 1.1 ст. 78 НК РФ);

- вернуть нельзя ту переплату, которая отразилась в отчетности, поданной в ПФР, и уже учтена за конкретными застрахованными лицами (п. 6.1 ст. 78, п. 1.1 ст. 79 НК РФ);

- возврат при наличии долгов по пеням и штрафам по тем же самым взносам, которые оказались излишне уплаченными, будет осуществлен за вычетом суммы имеющейся задолженности (п. 1.1 ст. 79 НК РФ).

- ИФНС по согласованию с фондом — в части взносов, уплачиваемых после 2016 года;

- сам фонд — в отношении взносов, уплаченных до 2016 года;

- ФСС — в части «несчастных» взносов вне зависимости от периода их уплаты.

- на бумаге. То есть лично руководитель идет в налоговую с просьбой о зачете. Либо его уполномоченное лицо. Либо также возможно почтовое отправление (ценным письмом с описью вложения);

- в электронном виде (с усиленной квалифицированной электронной подписью по ТКС либо через личный кабинет налогоплательщика).

Зачет суммы излишне уплаченных страховых взносов в счет предстоящих платежей плательщика страховых взносов производится по решению органа контроля за уплатой страховых взносов самостоятельно. Это не препятствует плательщику страховых взносов представить в орган контроля за уплатой страховых взносов заявление, поданное в письменной форме или в форме электронного документа, о зачете суммы излишне уплаченных страховых взносов.

Соответствующее решение территориальный орган ПФР принимает в течение 10 дней со дня обнаружения им факта переплаты, или со дня получения заявления от плательщика страховых взносов, или со дня подписания акта совместной сверки уплаченных страховых взносов (если такая сверка проводилась).

Зачет суммы излишне уплаченных страховых взносов в счет погашения задолженности по пеням и штрафам территориальные органы ПФР осуществляют самостоятельно. В этом случае решение принимается в течение 10 дней со дня обнаружения факта излишней уплаты страховых взносов, или со дня подписания акта совместной сверки уплаченных страховых взносов или со дня вступления в силу решения суда. Однако плательщик может и сам подать заявление, чтобы излишне уплаченную им сумму зачли в счет погашения задолженности по пеням и штрафам. В этом случае решение также принимается в течение 10 дней.

С 2015 года зачет излишне уплаченных сумм страховых взносов по одному виду страхования, администрируемых одним органом контроля за уплатой страховых взносов, в счет предстоящих платежей плательщика страховых взносов, платежей по погашению недоимки по страховым взносам и задолженности по пеням и штрафам по другому виду страхования, администрируемым тем же органом контроля за уплатой страховых взносов, производится по заявлению плательщика страховых взносов, поданному в письменной форме или в форме электронного документа

Таким образом, переплату по взносам на обязательное медицинское страхование можно зачесть в счет уплаты пенсионных взносов и наоборот. А вот переплату по этим взносам направить в счет погашения задолженности по взносам в фонд социального страхования нельзя, так как контроль за правильностью их уплаты возложен на ФСС.

Чтобы вернуть излишне уплаченные страховые взносы, плательщик должен подать заявление, и тогда сумма будет возвращена в течение месяца после получения такого заявления. Если у плательщика имеется задолженность по пеням и штрафам, возврат производится только после зачета суммы излишне уплаченных страховых взносов в счет погашения задолженности. Заявление о зачете или возврате суммы излишне уплаченных страховых взносов может быть подано в течение трех лет со дня уплаты указанной суммы.

Пенсионный фонд Российской Федерации в течение пяти дней со дня принятия решения обязан сообщить в письменной форме или в форме электронного документа плательщику страховых взносов о принятом решении о зачете (возврате) сумм излишне уплаченных страховых взносов или об отказе в осуществлении зачета (возврата). Указанное сообщение передается руководителю организации, физическому лицу, их представителям лично под расписку или другим способом, подтверждающим факт и дату его получения. В случае направления указанного сообщения по почте заказным письмом оно считается полученным по истечении шести дней со дня направления заказного письма.

ВАЖНО! Возврат суммы излишне уплаченных страховых взносов в ПФР не производится, если территориальный орган Пенсионного фонда учел сумму излишне уплаченных страховых взносов в составе сведений персонифицированного учета и эти сведения разнесены Фондом на индивидуальные лицевые счета застрахованных лиц.

www.pfrf.ru

Возврат переплаты страховых взносов в 2017-2018 годах

Отправить на почту

Возврат переплаты страховых взносов в 2017-2018 годах подчиняется правилам, установленным в НК РФ и законе «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ, и имеет свои особенности. Рассмотрим, какие именно.

Почему существует 2 вида правил для возврата (зачета) взносов?

С 2017 года практически все виды страховых взносов (кроме платежей на страхование от несчастных случаев) оказались подчиненными положениям НК РФ, в котором появилась не только отдельная глава, посвященная этим начислениям, но и отсылки к взносам во всех общих правилах работы с налоговыми платежами (ч. 1 НК РФ). В результате этих изменений возврат (зачет) страховых взносов с 2017 года стал делаться по алгоритмам, применяемым при аналогичных процедурах для налогов и сборов (ст. 78, 79 НК РФ).

Подробнее о возврате (зачете) налогов читайте здесь.

Однако эти правила для взносов имеют свою специфику, обусловленную тем, что:

Вместе с тем «несчастные» взносы остались в ведении ФСС и по-прежнему подчиняются положениям закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ. Поэтому в вопросах возврата переплаты по этим страховым взносам в 2018 году придется руководствоваться ст. 26.12 и 26.13 этого документа.

Зачет (возврат) взносов по правилам НК РФ и ФСС

В НК РФ вопрос зачета (возврата) взносов решен просто. К нему относятся все аналогичные положения, действительные для налогов и сборов, но введены дополнения, учитывающие специфику взносов:

Обращаться за возвратом взносов, перечисленных в бюджет после 2016 года, придется в налоговую службу.

Вопрос о взносах, относящихся к переходному периоду, решен законом «О внесении изменений…» от 03.07.2016 № 250-ФЗ, устанавливающим, что решение о возврате таких сумм будут принимать сами фонды (п. 1 ст. 21 закона № 250-ФЗ, письма Минфина России от 04.04.2017 № 03-15-05/19760, ФНС от 25.09.2017 № ГД-4-11/19256@). Туда и нужно обращаться с заявлением. По взносам, возвращаемым из ФСС, заявление можно подать как в фонд, так и в налоговую.

Как уточнить платеж по пенсионным взносам, узнайте здесь.

Правила возврата «несчастных» взносов в законе № 125-ФЗ с 2017 года выделены в отдельные статьи, содержание которых в основных моментах дублирует правила, применяемые к налоговым платежам (т. е. положения ст. 78 и 79 НК РФ). Заявление о возврате таких взносов надо направить, соответственно, в ФСС.

Письмо на возврат страховых взносов — бланк

Таким образом, в течение 2017–2019 годов могут иметь место 3 разных ситуации, когда возврат делает:

И при обращении в каждую из соответствующих инстанций плательщику взносов потребуется подать заявление на своем особом бланке, каждый из которых можно скачать на нашем сайте.

Для составления заявления в ИФНС надо будет использовать форму документа, содержащуюся в приказе ФНС России от 14.02.2017 № ММВ-7-8/182@.

В ПФР (в отношении взносов на пенсионное и медицинское страхование, уплаченных до 2017 года) обращение следует составить по формам 23-ПФР (если взносы были переплачены) или 24-ПФР (если имело место излишнее взыскание), утвержденным постановлением Правления ПФ РФ от 22.12.2015 № 511п.

При обращении за возвратом в ФСС будет использована форма 23-ФСС, утвержденная приказом ФСС РФ от 17.11.2016 № 457.

С 2017 года возврат страховых взносов (кроме «несчастных») подчинен правилам, установленным НК РФ, и происходит через обращение в ИФНС. Аналогичные по основным положениям правила введены в закон 125-ФЗ, посвященный «несчастным» взносам, которые продолжает курировать ФСС. Возврат взносов, переплаченных до 2017 года, осуществляют сами фонды, получавшие эти взносы. То есть в период 2017–2019 годов существуют 3 инстанции, способные сделать возврат, и в каждую из них заявление о возврате придется составить по своей особой форме.

О том, как скорректировать вступительное сальдо по взносам (на 01.01.2017), если фонды передали в ИФНС неверные данные, узнайте здесь.

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

nalog-nalog.ru

Образец заявления в ИФНС на зачет с одного КБК на другой в 2018 году

Статьи по теме

Если допущена переплата по какому-либо налогу, ее можно вернуть. Либо зачесть в счет уплаты будущих платежей (подп. 5 п. 1 ст. 21 НК РФ). Чтобы сделать подобную рокировку, вам понадобится заявление на зачет налога с одного КБК на другой. Образец подобного документа на 2018 год с правилами зачета найдете в нашей статье.

Скачать готовую памятку по 6-НДФЛ за II кв. от ФНС

Срочно! Минтруд ввел новые доплаты для работников

В счет каких платежей можно зачесть излишне уплаченное

Сначала проверьте, возможен ли зачет переплаты по одному налогу в счет другого в вашем конкретном случае. Ведь не на любой КБК можно отправить имеющуюся переплату. Все будет зависеть от того, по чему именно у вас допущена переплата. И какие налоги — остальные. То есть важно, какие вообще обязательные платежи должна уплачивать в бюджет ваша компания.

Внимание! Узнайте, примут ли ваши 4-ФСС, 6-НДФЛ, РСВ за 2 квартал. Это бесплатно и займет не более минуты вашего времени

По общему правилу зачесть переплату в счет погашения задолженности (текущих или предстоящих сумм) можно в пределах налогов одной группы. Таковых, напомним, три вида: федеральная группа, региональная и местная (п. 1 ст. 78 НК). Под данный пункт попадают как налогоплательщики, так и агенты (п. 14 ст. 78 НК). Это значит, что можно зачесть обычную переплату в счет недоимки налогового агента.

Например, компания как налоговый агент удержала из доходов своих сотрудников НДФЛ в сумме 12 000 руб. При выплате зарплаты эту сумму удержали, но в бюджет было перечислено только 7000 руб. Одновременно у организации как у налогоплательщика сложилась переплата по НДС в сумме 6000 руб. Часть этой переплаты (5000 руб.) допустимо зачесть в счет недоимки налогового агента по НДФЛ.

Сопоставить КБК, по которым возможен зачет в 2018 году, поможет наша таблица.

Памятка по зачету налогов в 2018 году

Излишне уплаченный налог

Варианты зачета*

Федеральный платеж (например, налог на прибыль, НДС, «упрощенный» налог, ЕНВД и т.д.)

Любой федеральный налог

Платеж регионального уровня (налог на имущество организаций, транспортный налог)

Этот же налог или любой другой региональный

Местный налог (земельный)

* Переплату по налогу можно зачесть не только в счет уплаты будущих платежей по налогам, а также в счет погашения недоимки, перечисления пени и штрафа (п. 1 ст. 78 НК РФ).

Как подать заявление на зачет переплаты по налогам

Если налоговики обнаружат переплату без вашего участия, они самостоятельно зачтут ее в счет недоимки по другому налогу того же уровня, либо пеням и штрафам по нему. Если долгов нет, то переплату некоторые налоговики на местах могут автоматически засчитывать и в счет текущих (будущих) платежей. Но по установленным правилам на это нужно оформить заявление, образец которого мы привели для вас, поэтому лучше не полениться и составить «лишнюю бумажку» (п. 4 и 5 ст. 78 НК РФ). Так можно быть точно уверенным, что свои обязательства по расчету с бюджетом вы выполнили.

Заявление на зачет (перевод) налога с одного КБК на другой можно подать в ИФНС в течение 3-х лет со дня образования переплаты (п. 2, 7 ст. 78 НК РФ). В ином случае, если прошло больше лет, вернуть свои кровные можно только через суд.

И имейте в виду: никакие проценты по общему правилу на сумму переплаты не начисляются. Поэтому есть смысл своевременно решать судьбу всех возникших переплат и управлять ими с наибольшей выгодой для компании.

Если налог был не переплачен, а излишне взыскан, то тут проценты должны быть начислены в обязательном порядке. Право на получение процентов остается за организацией, даже если она решила указанные излишние взыскания зачесть в счет недоимки по другому налогу (п. 5 и 9 ст. 79 НК).

Как заполнить заявление на зачет переплаты по налогам

Форма заявления на зачет налога приведена в приложении № 9 к приказу ФНС России от 14.02.2017 № ММВ-7-8/182@. КНД — 1150057. Таким образом, заполняется типовой бланк. Мы привели его для скачивания. Также далее найдете образец оформления.

Примите к сведению: действующий бланк используется с 31 марта 2017 года. До этой даты применялся другой бланк. Поэтому проверьте реквизиты документы, который вы готовитесь заполнять.

Если через механизм зачета вы хотите погасить недоимку, но точную сумму ее еще не знаете, можете не заполнять в заявлении специальную строку для указания суммы зачета. Такие разъяснения в интересах быстрого погашения долгов дали чиновники из Минфина в письме от 02.09.2011 № 03-02-07/1-315. В такой ситуации, как только размер задолженности станет известен, инспекция направит нужную сумму из имеющейся переплаты на погашение недоимки.

Что касается общего порядка заполнения, то компании и предприниматели заполняют только первую страницу. Вторая предназначена для физических лиц, не являющихся предпринимателями.

Привычного порядка заполнения формы нет. Но есть ряд пояснений в конце бланка (на второй странице). В остальном идет интуитивное заполнение. И ориентироваться можно на общие правила заполнения аналогичных форм.

Какие документы приложить к заявлению на зачет налогов

К заявлению на зачет приложите документы, из которых будет видно наличие переплаты. Это может быть ошибочная декларация и поясняющая бухсправка к ней; акт сверки расчетов с бюджетом; выписки банка.

Если заявление подает от имени фирмы человек по доверенности, нужна также копия этого документа.

Заявление на зачет излишне уплаченного налога: образец

Мы привели пример заполненного заявления для ситуации, когда переплату по НДФЛ организация зачитывает в счет другого федерального налога. В данном случае это НДС.

Частые ошибки, которые находят налоговики в 6-НДФЛ

В таблице ниже собраны ошибки, из-за которых придется подавать уточненный расчет 6-НДФЛ. Если исправите эти ошибки прежде, чем их найдут налоговые инспекторы, избежите штрафа по статье 126.1 НК РФ.

Полную таблицу со всеми ошибками и 100 решений для заполнения 6-НДФЛ за полугодие найдете в курсе Отчетность в Школе.

Способы подачи заявления

Заявление на зачет налога (переплаты) с одного КБК на другой можно подать в ИФНС (абз. 1 п. 4 ст. 78 НК РФ):

Что делать после подачи заявления на зачет

После обращения в ИФНС с заявлением на перевод налога с одного КБК на другой, образец которого мы привели, ждите решения инспекторов.

На вынесение вердикта по зачету налоговикам дано 10 рабочих дней со дня, когда они получили от вас соответствующее заявление (абз. 2 п. 4 ст. 78 НК РФ).

О своем решении провести зачет или отказать в нем ИФНС должна сообщить вам в течение пяти рабочих дней со дня принятия ответа (п. 9 ст. 78 НК).

Как быть, если переплачены в ИФНС страховые взносы

В случае со страховыми взносами порядок перезачета сумм аналогичен выше изложенному по налогам. И форма заявления по взносам в ФНС используется та же (приложение № 9 к приказу ФНС России от 14.02.2017 № ММВ-7-8/182@).

По зачету взносов в фондах смотрите приказ ФСС РФ от 17.02.15 № 49 (форма 22 — ФСС РФ) и постановление Правления ПФ РФ от 22.12.2015 № 511п (форма 22-ПФР). При этом по взносам на травматизм в ФСС форму заявления берите из приказа ФСС РФ от 17.11.2016 № 457 (приложение № 2). И тут зачитывать суммы можно только в пределах фонда.

www.zarplata-online.ru